Endkunden nehmen Zahlungsdienstleister wie Wirecard in der Regel kaum wahr, obwohl Konsumenten tagtäglich mit ihnen zu tun haben. Entweder beim Einkaufen an der Kasse oder beim Bezahlen im Online-Shop. Die Kernaufgabe dieser Dienstleister ist es, Zahlungen abzuwickeln. Sie fungieren quasi als Vermittler zwischen Händler und Finanzinstitut. Als weiteren Service bieten sie zudem an, den Händlern bei einer Zahlung Geld vorzustrecken, da es normalerweise einige Tage dauert, bis Geld vom Bankkonto des Kunden auf das Konto des Händlers fliesst.

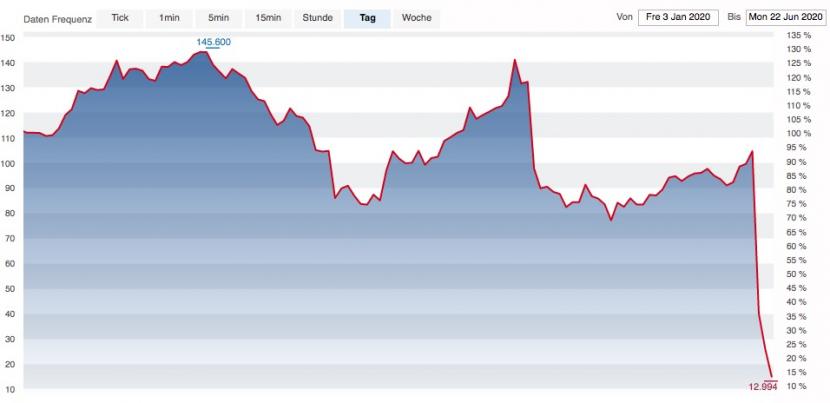

Um für diese Leistungen abgesichert zu sein, hat Wirecard übrigens (scheinbar) die ominösen und wahrscheinlich nicht existenten 1,9 Milliarden Euro auf Treuhandkonten auf den Philippinen geparkt. Das Unternehmen aus Aschheim bei München ist in einen Bilanzskandal verstrickt, welchen es vielleicht nicht überleben wird. Sicher ist jedenfalls, dass der Skandal das Unternehmen auf Jahre zurückwerfen wird - mindestens.

Kursentwicklung der

Kursentwicklung der Auf welche Aktien setzen?

Wirecards Fiasko könnte sich für Teile der Konkurrenz als Vorteil erweisen. Die Branche verspricht trotz bereits länger anhaltenden Booms noch immer ein riesiges Wachstumspotenzial. 2019 wurden laut McKinsey in Deutschland noch immer rund zwei Drittel der Zahlungen bar abgewickelt. Die Berater prognostizieren zudem, dass die Erträge im Zahlungsverkehr weltweit von knapp 1,9 Billionen Dollar jährlich auf rund 2,9 Billionen Dollar im Jahr 2022 steigen werden.

Heisst: Der Trend hin zur Digitalisierung und dem bargeldlosen Bezahlen geht gerade erst los.

Anleger müssen sich aber über eines bewusst sein: Aktien von Zahlungsabwicklern zu kaufen, heisst, in eine Wachstumsbranche mit hohen Bewertungen zu investieren. In der Branche sind immer wieder Fusionen Thema, was die Titel zusätzlich pusht. Beobachter rechnen zunehmend mit einer baldigen Konsolidierung der Branche.

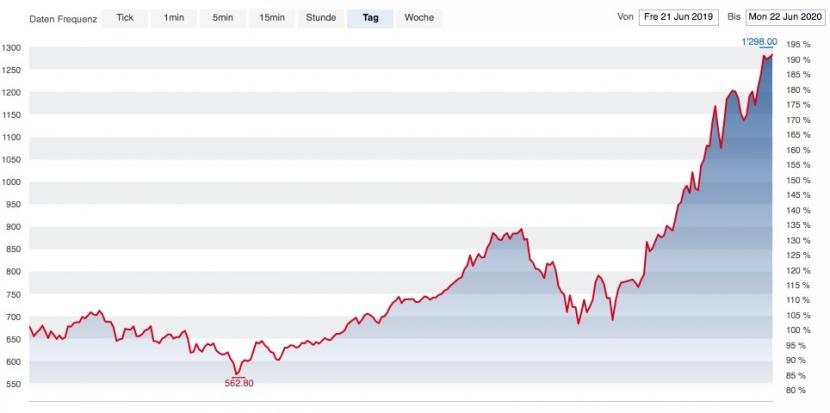

Adyen

Schaut man sich den Kursverlauf der Adyen-Aktie in den letzten Monaten an, könnte man zum Schluss kommen, der Zug sei hier schon abgefahren. Und ja, die Aktie ist seit Anfang Jahr – mit kurzen Corona-Gap – bereit um 75 Prozent angestiegen. Mit knapp 40 Milliarden Euro Marktkapitalisierung ist das Unternehmen mittlerweile Nummer 1 in Europa. Doch bei Wachstumsaktien gehören stark steigende Kurse dazu, Stichwort Amazon.

Kursentwicklung der Adyen-Aktie in den letzten zwölf Monaten, Quelle: cash.ch.

Adyen gilt als niederländisches Pendant zu Wirecard und setzt ebenso wie der fallende E-Payment-Star aus Deutschland auf den Online-Handel. Dazu arbeitet Adyen zwar auch mit Drittpartnern zusammen, diese befinden sich aber zu zwei Dritteln in Europa. Das spricht für mehr Transparenz als bei Wirecard. Hinzu kommt: Die Niederländer machen ein Drittel ihres Geschäfts mit Online-Reisen. Wenn die Reisebranche wieder Fahrt aufnimmt, könnte dies Adyen also einen zusätzlichen Schub geben.

Auch wenn die Aktie bereits eine Rally hinter sich hat, dürfte es sich noch immer lohnen, auf den Zug aufzuspringen. Anlegern, denen das nicht geheuer ist, dürften die folgenden Aktien mehr zusprechen:

Wordline & Ingenico

Der Aufbau eines Systems zur Zahlungsabwicklung kostet Geld, viel Geld. Dafür sind die Grenzkosten – also die Kosten pro zusätzliche Abwicklung – praktisch bei null. Das heisst: Grösse und Skaleneffekte sind der Schlüssel im Zahlungsgeschäft. Aus diesem Grund schluckt der französische Payment-Player Wordline seinen Konkurrenten Ingenico für knapp acht Milliarden Euro, wie im Februar bekannt wurde. Mit ähnlichen Motiven kaufte Wordline übrigens auch SIX Payment Services im Jahr 2018.

Da sich die Aktivitäten von Wordline und Ingenico gut ergänzen, könnte sich die Fusion auszahlen: Ingenico hat in der "Offline-Welt" eine gute Position mit seinen stationären Terminals in den Geschäften. Dadurch erhält Wordline – vor allem im Geschäft mit Online-Shops – Zugang zu stationären Händlern. Auch die regionalen Überschneidungen sollen sich laut Experten in Grenzen halten. Das dürfte den Titeln von Wordline, die weniger einem Hype ausgesetzt sind als Adyen, weiter Aufwind geben.

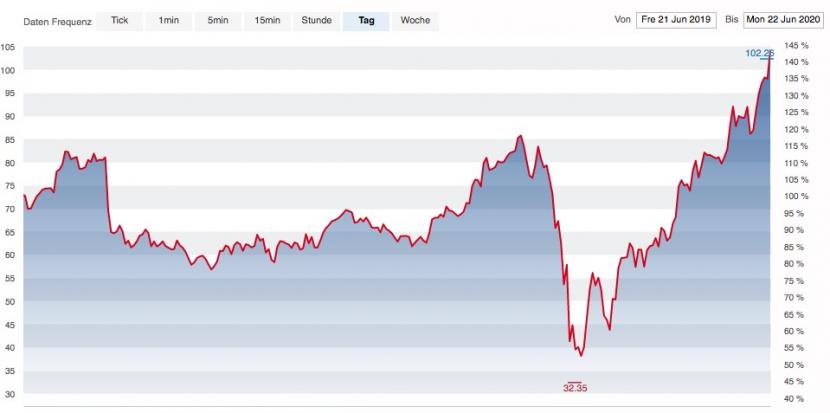

Square

Was Wordline mit Ingenico erreichen will, hat Square eigentlich schon. Neben der Zahlungssoftware bietet das Unternehmen aus San Francisco Kleinunternehmen kostenlose Kreditkarten-Terminals an. Square offeriert den Kunden quasi ein "Rundum-sorglos-Paket". Der Fokus auf kleine Unternehmen ähnelt der Strategie von Amazon bei seinen Cloud-Services. Man konzentriert sich auf viele kleine Unternehmen, welche die Champions von Morgen sein könnten.

Kursentwicklung der Square-Aktie in den letzten zwölf Monaten, Quelle: cash.ch.

Da ähnlich wie bei Cloud-Lösungen auch Händler vor Wechseln bei ihren Zahlungsabwicklern eher zurückschrecken, bietet diese Strategie auch für Square Erfolgspotenzial. Das mit einer Marktkapitalisierung von 40 Milliarden Dollar zu den weltweiten führenden Zahlungsabwicklern gehörende Unternehmen hat zudem mit seiner Cash-App noch ein Wachstums-Ass im Ärmel. Mit dieser App können Kunden Geld senden und empfangen, Aktien kaufen sowie Banking-Services wahrnehmen – ein Markt, der bei weitem noch nicht erschlossen wurde.

In beiden Bereichen besitzt Square noch grossen Wachstumspotenzial. Die Aktie hat im Gegensatz etwa zu Adyen noch keine Turbo-Rally hinter sich. Das könnte sich aber bald ändern.

Shopify

Das Startup aus Kanada ging einen ähnlichen Weg wie Square und bietet insbesondere Jung-Unternehmen Komplettlösungen für die Zahlungsabwicklung an. Allerdings konzentriert sich Shopify dabei auf Online-Shops. Das Unternehmen biete einen Online-Shop-Baukasten, der praktisch von jedem genutzt werden kann, der online etwas verkaufen möchte. Die Geschäftsidee ist so einfach wie lukrativ: Die Shops müssen eine monatliche Gebühr bezahlen sowie bei jeder Transaktion Shopify zwei Prozent des Umsatzes zahlen.

Durch ein Investment in Shopify können Anleger praktisch unmittelbar vom boomenden E-Commerce profitieren. Der Markt ist zwar noch immer längst nicht gesättigt und langfristig liegt noch viel Potenzial in der Aktie. Allerdings: Die Aktie befindet sich derzeit in einer beispiellosen Rally. Seit Anfang April konnten die Titel um satte 160 Prozent zulegen. Ein kurzfristiger Rücksetzer wird damit wahrscheinlicher. Trotzdem lohnt es sich, die Aktie im Auge zu behalten.