Das US-BIP stieg im Quartalsvergleich um 7,4% und übertraf damit die Schätzungen von Analysten. Dies ist auf stabile Konsumausgaben und Wohnungsbauinvestitionen zurückzuführen. Die Unternehmensinvestitionen nahmen ebenfalls zu, waren aber dennoch nicht so deutlich wie in Vertrauensumfragen angenommen. Während das BIP insgesamt um 3,5% unter dem Niveau des vierten Quartals 2019 bleibt, sind die Unternehmensinvestitionen immer noch um 4,9% niedriger. Vertreter der US-Notenbank haben sich nachdrücklich für mehr fiskalische Unterstützung ausgesprochen. "Allerdings scheinen die vorläufigen Ergebnisse der US-Wahlen darauf hinzudeuten, dass ein umfassendes Fiskalpaket kurzfristig unwahrscheinlich ist und dass eine Einigung eher an der unteren Grenze des Bereichs liegt, über den in verschiedenen Vorschlägen diskutiert wurde", kommentiert Marc-Antoine Collard, Chief Economist und Director of Economic Research bei Rothschild & Co. Asset Management.

Auch in der Eurozone übertraf das BIP (12,7% im Quartalsvergleich) dank der umfangreichen Unterstützung der Regierungen die Prognosen, und die vier grössten Volkswirtschaften lagen über den Erwartungen und zeigten den Umfang der Outperformance. Trotz des starken Aufschwungs bleibt das BIP jedoch unter dem Niveau vor der Pandemie, insbesondere in Spanien, was gemäss dem Experten auf das enorme Volumen der tourismusbezogenen Wirtschaftsbereiche zurückzuführen ist.

Double-Dip-Abschwung scheint unvermeidlich

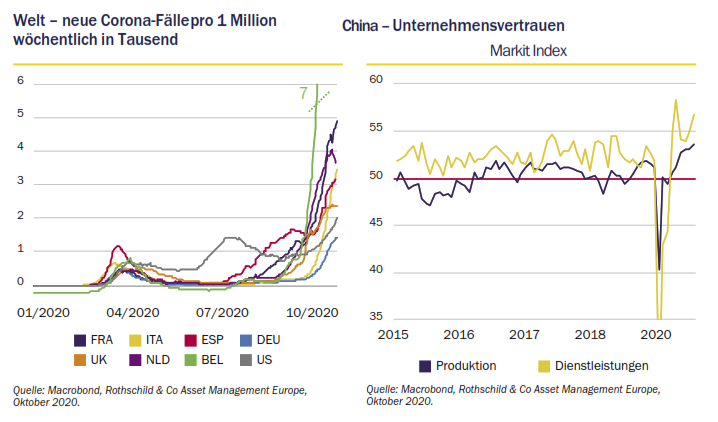

In den letzten Wochen hatten die europäischen Länder damit zu kämpfen, die zweite Corona-Welle einzudämmen. Das Virus hat weiter exponentiell zugenommen, was die bereits strapazierten Gesundheitssysteme stark belastet hat. "Mit Blick auf die Zukunft scheint ein Double-Dip-Abschwung unvermeidlich, da die meisten Länder strengere Restriktionen angekündigt haben, auch wenn der Rückgang im Vergleich zum zweiten Quartal möglicherweise nicht so gravierend ausfällt", meint Collard. In Italien und Spanien wurden Ausgangssperren mit strikten Beschränkungen für das Gastgewerbe und die Unterhaltungsbranche eingeführt. Frankreich und Deutschland sind erneut im Lockdown, und die Menschen müssen bis auf wenige Ausnahmen zu Hause bleiben. Allerdings werden in beiden Ländern die Schulen nicht geschlossen.

Insgesamt bleibe die weltweite Entwicklung unausgewogen und daher anfällig. Tatsächlich habe die Wiedereröffnung der Volkswirtschaften nach der ersten Corona-Welle mehrere Diskrepanzen gefördert – zunächst zwischen China und dem Rest der Welt (das "First-in-first-out"-Phänomen), dann zwischen dem verarbeitenden Gewerbe und dem Dienstleistungssektor und nun zwischen China und den USA sowie Europa. "Zwar können die Divergenzen fortbestehen, doch die jüngsten Erfahrungen in Europa werfen Bedenken auf, dass die Abwärtsrisiken das Wirtschaftswachstum nach unten drehen könnten", so Collard. In der Tat habe eine europäische Wachstumsschwäche in der Vergangenheit negative Auswirkungen auf die Weltwirtschaft gehabt. Darüber hinaus könnte die zweite Welle in Europa durchaus ein Vorbote für den Rest der Welt sein. Da die Wintermonate noch vor uns liegen, könnten sich die lokalen Ausbrüche in den USA sogar noch ausweiten, die Bewegungsfreiheit beeinträchtigen und damit der Konjunktur schaden.

Geld- und Fiskalpolitik stützen die Wirtschaft weiterhin

"Zugegeben, eine akkommodierende Geldpolitik und eine lockere Finanzpolitik werden die Wirtschaft weiterhin stützen. Fortschritte bei Impfstoffen und Behandlungsmethoden könnten es auch ermöglichen, dass die Konjunktur schneller als derzeit prognostiziert wieder das Niveau vor der Pandemie erreicht, ohne wiederholte Infektionswellen auszulösen. Social Distancing könnte noch einige Zeit andauern, würde aber nach und nach abnehmen, wenn die Impfdichte ausgeweitet und die Therapien verbessert werden", sagt Collard. Das Ausmass des Pandemieschocks sei jedoch nach wie vor ungewiss, da der starke Abschwung das potenzielle BIP-Wachstum in den einzelnen Volkswirtschaften unterschiedlich stark beeinträchtigen könnte.

Die Wirtschaftstheorie weist auf einen positiven Zusammenhang zwischen Welthandel und Produktivität hin, da die Ausübung von Handel als produktivitätsfördernd angesehen wird. Es wird jedoch erwartet, dass der Handel im Jahr 2020 um über 10% schrumpfen wird – ein ähnliches Tempo wie während der globalen Finanzkrise 2009. Voraussichtlich wird er auch in den nächsten Jahren ein gedämpftes Wachstum aufweisen. Das sei zum Teil auf Verschiebungen in den Lieferketten zurückzuführen, da Unternehmen ihre Produktion verlagern, um die vermeintliche Abhängigkeit von ausländischen Produzenten zu verringern.

Steigerung der Unternehmensverschuldung führt zu Produktivitätseinbussen

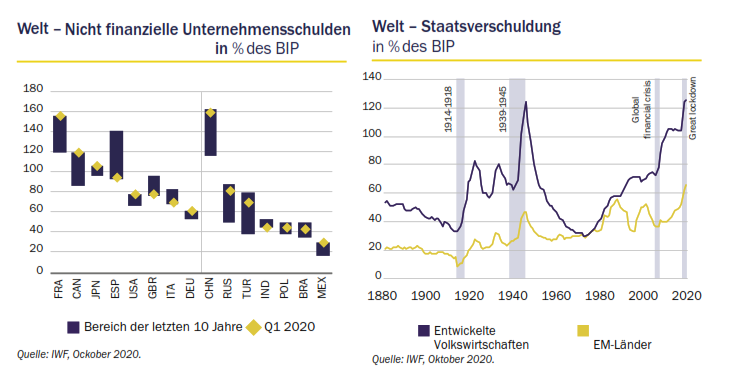

Hinzu komme, dass in den Jahren vor der Pandemie relativ langsam wachsende Unternehmensinvestitionen und geringere Verbesserungen Faktoren beim Humankapital waren, die das Produktivitätswachstum in vielen Volkswirtschaften belastet hätten. Um zur Aufrechterhaltung des Kreditflusses an die Wirtschaft beizutragen, gab es vor kurzem eine beispiellose und schnelle politische Reaktion. Unter Ausnutzung der massiven Lockerung der finanziellen Bedingungen haben die Unternehmen ihre Anleiheemissionen intensiviert und ihre Kreditaufnahme bei den Banken erhöht, um Liquiditätsengpässe bewältigen zu können und vorsorgliche Liquiditätspuffer aufzubauen. Diese weitere Steigerung der Unternehmensverschuldung trage jedoch zu den bereits hohen Schuldenständen in einigen Volkswirtschaften bei und könne zu einer Verschlechterung der Produktivität führen, insbesondere durch eine geringere Investitionsfähigkeit.

Auch die Staatsverschuldung ist in den letzten Monaten enorm angestiegen und könnte im Jahr 2020 einen historischen Höchststand von 100% des BIP erreichen. "Obwohl die Aussicht auf niedrige Zinssätze über einen längeren Zeitraum dazu beitragen kann, die Schuldenlast zu verringern, stellt die Staatsverschuldung eine enorme Herausforderung dar, zumal ein geringeres Wachstumspotenzial eine geringere Steuerbemessungsgrundlage impliziert, die die Bedienung der Schulden erschwert", erklärt Collard.

Pandemie verschärft Ungleichheiten

In der Zwischenzeit werde die Pandemie die seit den 1990er Jahren erzielten Fortschritte bei der Bekämpfung der weltweiten Armut zunichtemachen. Nach Angaben des IWF könnten in diesem Jahr bis zu 90 Millionen Menschen unter die Einkommensgrenze von 1,90 Dollar pro Tag fallen, die für extreme Armut gilt. "Darüber hinaus wird die Ungleichheit zunehmen, da die Krise jüngere Arbeitnehmer, Frauen und Personen mit relativ niedrigem Bildungsniveau unverhältnismässig stark betroffen hat und die Schliessung von Schulen während der Pandemie eine bedeutende neue Herausforderung darstellt, die die Entwicklung von Humankapital ernsthaft behindern könnte", so der Ökonom.

Alles in allem sei der Weg zur wirtschaftlichen Erholung nach wie vor höchst ungewiss und durch mehrere Infektionswellen gefährdet. Zusätzlich zu den wirtschaftlichen Auswirkungen könnte die Pandemie auch schwerwiegende sozioökonomsiche Folgen haben, die die langfristigen Wachstumsaussichten schwächen könnten.