Dank des jüngsten Zinsanstiegs hat sich das allgemeine Zinsniveau deutlich erhöht. Zehnjährige Eidgenossen rentieren seit Anfang Jahr und erstmals seit rund drei Jahren wieder im positiven Bereich. Im Jahr 2019 lag die Verfallrendite zeitweise bei -1.0%, aktuell liegt der Wert bei 0.8%. Trotzdem bleibt das Zinsniveau neben der steigenden Lebenserwartung der Schweizer Bevölkerung eine der zentralen Herausforderungen, kommentiert Complementa die Situation.

Pensionskassen setzen auf globalen und breit diversifizierten Anlagemix

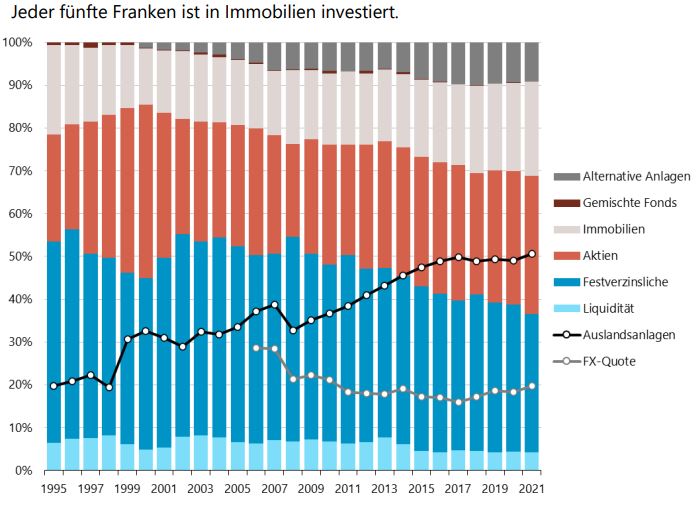

Bedingt durch das tiefe Zinsniveau wurden in den letzten zehn Jahren Obligationenbestände stark abgebaut. Während 2011 noch die Hälfte des Vermögens als festverzinsliche Anlagen oder als Liquidität gehalten wurde, waren es Ende 2021 gemäss der Studie mit 36.6% deutlich weniger. Die freiwerdenden Anteile verteilten sich seither auf Aktien, ausländische Immobilien und alternative Anlagen wie Private Equity, Infrastrukturanlagen und Private Debt.

Infrastrukturinvestments könnten weiter an Attraktivität gewinnen, so Complementa, da sie seit dem 01.10.2020 gemäss gesetzlicher Klassifizierung nicht mehr als "alternative Anlage" eingestuft werden. Dadurch ist es Vorsorgeeinrichtungen erlaubt, bis zu 10% des Gesamtvermögens in Infrastrukturanlagen anzulegen. Die Immobilienquote liegt bereits das vierte Jahr in Folge über 20% (aktuell 22.0%) und auch alternative Anlagen haben sich in den letzten Jahren nahe bei 10% festgesetzt (aktuell 9.2%). Die Aktienquote lag per Ende 2021 mit 32.2% leicht über dem historischen Mittel. Jeden zweiten Franken investiert die 2. Säule im Ausland, was dem Niveau der letzten Jahre entspricht, wobei sie die Währungsrisiken zu einem grossen Teil absichert. Das verbleibende Fremdwährungsrisiko beträgt aktuell 19.7%.

Vermögensmix (1994 - 2021)

Schwaches erstes Quartal

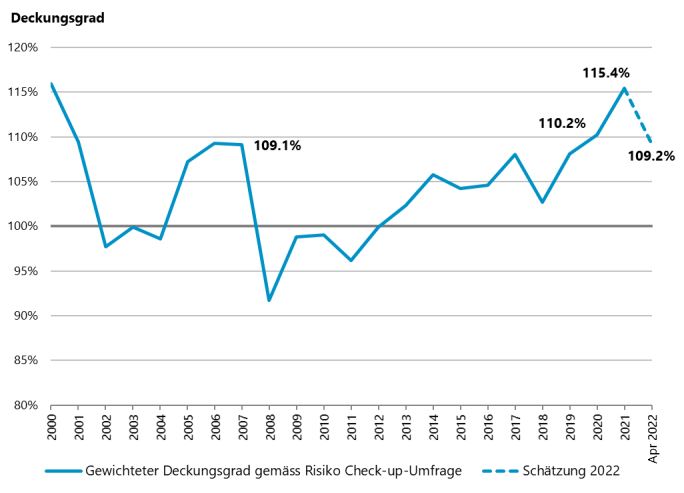

Für das vergangene Jahr verbuchten Pensionskassen eine hervorragende durchschnittliche Rendite von 8.3%. Entsprechend lag die jährliche Rendite für die vergangene Dekade bei rund 5.3%. Durch die Gesamtrendite der ersten vier Monate dieses Jahres von -4.7% verpuffte ein Teil des Vorjahresgewinns bereits wieder. "Nach den sehr guten vergangenen drei Jahren sind aber die Reserven bei einem Grossteil der Pensionskassen gefüllt. Sollte sich die negative Performance weiter hinziehen oder verstärken, würde das aufgebaute 'Polster' noch stärker beansprucht werden. Auch der als "Angstbarometer" bekannte VIX (Volatilitätsindex) zeigt zurzeit keine klare Tendenz. Auf stärkere Ausschläge nach oben folgten in den letzten Monaten auch stets wieder Phasen mit tieferer Volatilität. Die Aussichten bleiben aufgrund des andauernden Krieges und Inflationsanstiegs unsicher", so Complementa.

Renditen 2001 – April 2022

Hervorragende Verzinsung

Pensionskassen haben das Vorsorgekapital der Arbeitnehmenden im Jahr 2021 mit durchschnittlich 3.5% verzinst, was deutlich über der vom Bundesrat festgelegten BVG-Mindestverzinsung von 1.0% liegt. Verzinsungen von über drei Prozent gab es letztmals 2003 und in den vorangehenden Jahren. Trotz der guten durchschnittlichen Performance lässt sich eine breite Streuung der gewährten Verzinsungen von 1.0% bis 10.0% (5- und 95-Prozent-Quantil) beobachten. "Dementsprechend haben nicht alle Arbeitnehmenden in gleichem Mass vom guten Vorjahresergebnis profitiert. Für Personen, die kurz vor der Pensionierung stehen und ein hohes Alterskapital angespart haben, ist eine hohe Verzinsung besonders erfreulich. Zusatzverzinsungen können aus Sicht des Versicherten (zumindest teilweise) sinkende Rentenumwandlungen aufgrund reduzierter Umwandlungssätze kompensieren, da der Kapitalstock noch etwas höher ausfällt", erläutert Complementa

Zinsen steigen und Umwandlungssätze sinken

In den letzten Jahren wurde jeweils von technischen Zinssätzen (implizite Zinsversprechen für Rentner), die deutlich über dem effektiven Zinsniveau lagen, berichtet. Durch den jüngsten Zinsanstieg hat sich die Kluft verkleinert. Die Pensionskassen haben die technischen Zinssätze weiter reduziert, derzeit liegen diese durchschnittlich bei 1.7%. Vor fünf Jahren kalkulierten Pensionskassen mit 2.5%. Die guten Renditen der letzten Jahre haben die Finanzierung dieser Senkungen mitermöglicht.

Neben dem Zinsniveau sind Pensionskassen mit dem Anstieg der Lebenserwartung der Bevölkerung konfrontiert. Der langjährige Trend setzt sich laut Complementa fort: Mit durchschnittlich 5.4% liegt der Umwandlungssatz 2022 nochmals rund 0.1 Prozentpunkte tiefer als im Vorjahr. Die Pensionskassen entfernen sich damit weiter vom BVG-Mindestumwandlungssatz von 6.8%, der weder der gestiegenen Lebenserwartung noch dem aktuellen Zinsniveau ausreichend Rechnung trägt.

Der versicherungstechnisch korrekte Umwandlungssatz liegt bei einem technischen Zins von 1.75% bei 4.8%. Ein zu hoch angesetzter Umwandlungssatz führt zu Pensionierungsverlusten, die jüngere Jahrgänge indirekt durch tiefere Verzinsungen bezahlen müssen. Pensionskassen haben für die nächsten fünf Jahre bereits Reduktionen beschlossen, um dieser Umverteilung entgegenzuwirken. Dadurch dürfte der durchschnittliche Umwandlungssatz bis 2027 auf 5.2% sinken.

Umwandlungssatz (2016 – 2027)

Complementa schätzt, dass Pensionskassen aktuell eine Rendite von mindestens 2.1% erwirtschaften müssen, um den Deckungsgrad konstant zu halten. Complementa erwartet zudem, dass Pensionskassen mit dem aktuellen Anlagemix langfristig auch mit dieser Rendite rechnen können, kurzfristige Schwankungen sind nie ausgeschlossen.

Deckungsgrad (2000 – April 2022)