Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Noch bis vor wenigen Monaten galt Temenos als das Wachstumswunder schlechthin. Und das nicht ohne Grund, übertraf die Genfer Bankensoftwareschmiede in den letzten Jahren doch selbst die ambitioniertesten Analystenerwartungen.

Als das Unternehmen vor wenigen Wochen mit dem Zahlenkranz für zurückliegende zweite Quartal aufwartete, bot sich den erfolgsverwöhnten Aktionären allerdings ein ungewohntes Bild: Die viel beachteten Lizenzeinnahmen gingen im Jahresvergleich um 24 Prozent zurück.

Das entspricht zwar einer Belebung gegenüber dem ersten Quartal, als sich diese Einnahmen kurzfristig sogar halbierten. Dennoch werden zunehmend Zweifel an den langfristigen Wachstumsaussichten laut – mit Folgen für die zuvor ach so gefeierten Aktien. Mittlerweile trennen letztere nicht weniger als 25 Prozent vom Rekordhoch vom vorderen Sommer bei knapp 185 Franken.

Die Börse kauft Temenos die "Wachstums-Story" nur noch bedingt ab (Quelle: www.cash.ch)

Zur Freude des für Baader-Helvea tätigen Knut Woller. In den letzten Tagen feuerte der Analyst eine verbale Breitseite gegen Temenos. Dass er das Tagesgeschäft als zyklischer einstuft als viele seiner Berufskollegen dies tun, ist schon länger bekannt und Kernstück seiner Verkaufsempfehlung mit einem Kursziel von gerade mal 56 Franken für die Papiere.

Nun bezichtigt Woller die Softwareschmiede gleich in zwei kurz aufeinander veröffentlichten Kommentaren der aggressiven Buchführung, wobei er die etwas gemässigtere Umschreibung "nicht-konservative Verbuchung von Umsätzen" verwendet. Dass die Genfer seit wenigen Jahren die Abschreibungen auf überfälligen Forderungen aus Lieferung und Leistung nicht mehr ausweisen, sondern als Umsatzminderung verbuchen, ist ihm ein Dorn im Auge. Temenos solle doch bitte endlich das Unvermeidliche zugeben und einräumen und eingestehen, dass sich das ungezähmte Wachstum früherer Jahre nun räche.

Als ehemaliger Leiter der Aktien-Analyse bei Vontobel müsste der heutige Finanzchef "Takis" Spiliopoulos eigentlich nur zu gut wissen, wie wichtig eine transparente Rechnungslegung eigentlich ist. Aber wer weiss – vielleicht würde eine transparente Rechnungslegung ja tatsächlich für erste Risse in der Erfolgsgeschichte seines heutigen Arbeitgebers sorgen...?

+++

Wie einem Strategiepapier aus der Feder der Autoren um den Chefstrategen Andrew Garthwaite entnommen werden kann, stuft die Schweizer Grossbank den europäischen Pharmasektor von "Benchmark" auf "Underweight" herunter. In den USA seien die Preise für Markenmedikamente durchschnittlich um 50 Prozent höher als in Europa angesetzt. Sollte die von der Regierung in Washington ausgearbeitete Gesundheitsreform durchgewinkt werden, müsse sich die Pharmaindustrie auf bis zu 30 Prozent tiefere Gewinne einstellen, so die Begründung.

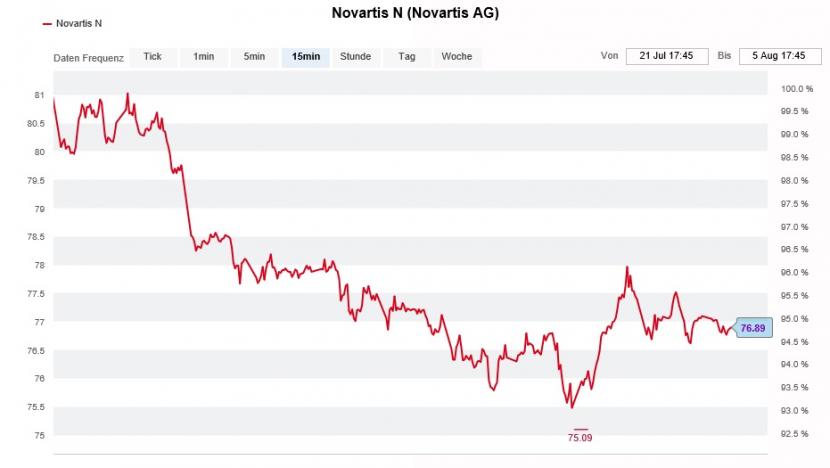

Nunmehr schon seit Wochen neigen die Aktien von Novartis zur Schwäche (Quelle: www.cash.ch)

Die Credit Suisse ist bereits die zweite Bank innerhalb weniger Wochen, die dem europäischen Pharmasektor nurmehr ein unterdurchschnittliches Gewicht in den Kundendepots einräumt. Erst kürzlich stutzte der für Kepler Cheuvreux tätige Stratege Christopher Potts den Sektor in zwei Schritten auf "Underweight" zurück. Dasselbe drohte damals dem Schweizer Aktienmarkt als Ganzes.

Sollten weitere Banken diesem Beispiel folgen, könnte das auch beim Swiss Market Index (SMI) Spuren hinterlassen. Immerhin steuern die beiden Schwergewichte Roche und Novartis mehr als einen Drittel zur Indexkapitalisierung bei.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |