Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Der November war gerade einmal wenige Tage alt, als die mächtige amerikanische Investmentbank J.P. Morgan in einem Strategiepapier nicht mit einem, sondern gleich mit zwei Tabus brach. Einerseits senkten die Autoren um Mislav Matejka ihre Einschätzung für die Technologiewerte von "Overweight" auf "Neutral", nur um andererseits die bis dahin arg vernachlässigten Finanzwerte von "Neutral" auf "Overweight" heraufzustufen.

Ich kommentierte die neuen Branchenpräferenzen der Amerikaner an diesem Tag wie folgt:

...und...

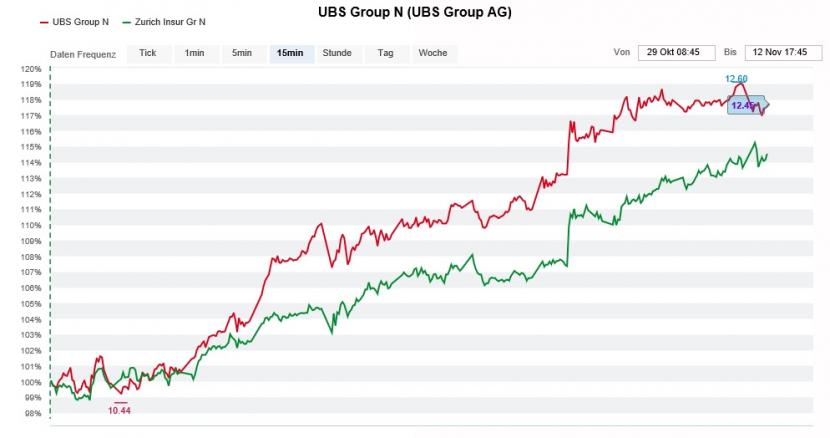

Rückblickend hätte der Zeitpunkt tatsächlich kaum besser gewählt sein können. Sektorrotationen bescherten den Technologieaktien seither auch hierzulande schmerzhafte Kursverluste. Im Gegenzug erfreuten sich die Finanzwerte einer regen Nachfrage – selbst wenn die Kursgewinne der letzten Tage für langjährige Aktionäre unserer beiden Grossbanken UBS und Credit Suisse bestenfalls ein Tropfen auf den heissen Stein sein dürften.

Noch ist das letzte Wort zwar nicht gesprochen, sind die besagten Sektorrotationen in den vergangenen 48 Stunden doch ins Stocken geraten. Und trotzdem muss ich Matejka und seinen Mitautoren an dieser Stelle ein grosses Kränzchen winden. Sie sollten mit ihrer Warnung vor steigenden Zinsen und den davon ausgehenden Auswirkungen auf die Branchenpräferenzen der Aktienmarktakteure goldrichtig liegen.

Die Kursentwicklung von Finanzwerten wie UBS oder Zurich Insurance zeigt seit bald zwei Wochen nach oben (Quelle: www.cash.ch)

Mit 0,94 Prozent hält sich die Rendite zehnjähriger amerikanischer Staatsanleihen nämlich weiterhin hartnäckig unter dem Schwellenwert von einem Prozent. Dass wiederum sagt mir, dass die Sektorrotationen diesmal Hand und Fuss haben. Was mir auffällt: Viele Strategen sind momentan ziemlich ratlos. Das zeigt auch der Artikel meines geschätzten Redaktionskollegen Henning Hölder zu diesem Thema.

Das Ganze weckt bei mir übrigens Erinnerungen ans Jahr 2015, als die Devisenstrategen von J.P. Morgan unmittelbar vor dem überraschenden Aus für den Euro-Mindestkurs vor einer Kapitulation der Schweizerischen Nationalbank (SNB) warnten und ihrer Kundschaft zu einer Absicherung von Fremdwährungsbeständen rieten. Aus weiser Vorahnung, wie wir mittlerweile wissen.

+++

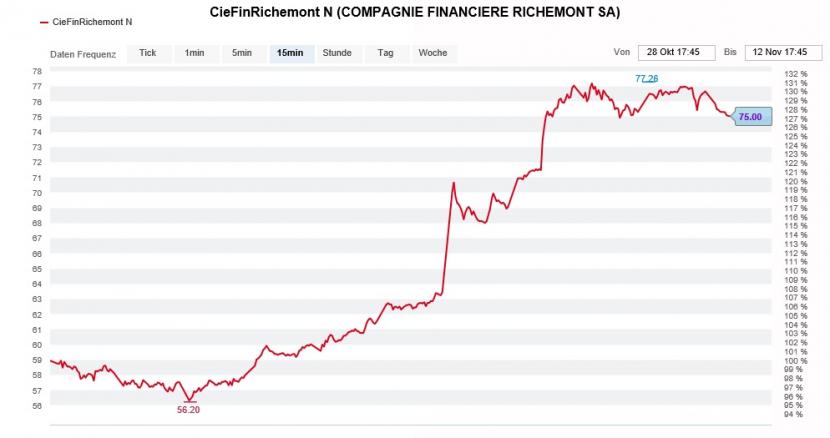

Es ist schon eindrücklich, was Richemont da am vergangenen Freitag der Weltöffentlichkeit für ein Halbjahresergebnis präsentierte. Der operative Gewinn (EBIT) ging zwar um 60 Prozent auf 452 Millionen Euro zurück, stellte die von Analysten durchschnittlich erwarteten 70 Millionen Euro aber dennoch in den Schatten. Allen Unkenrufen zum Trotz fand das margenstarke Schmuckgeschäft sogar zum Wachstum zurück. Zudem geht der Luxusgüterkonzern – wenn auch nicht ganz unerwartet - eine Zusammenarbeit mit Farfetch und dem Online-Giganten Alibaba ein.

Kursfeuerwerk bei Richemont nach starken Halbjahreszahlen (Quelle: www.cash.ch)

Angesichts dieser geballten Ladung an erfreulichen Neuigkeiten musste sich die für Merrill Lynch tätige Ashley Wallace während mehreren Tagen zuerst wieder etwas sammeln. Nachdem die Luxusgüteranalystin die Aktien von Richemont seit Ende Februar mit "Underperform" und einem Kursziel von 58 Franken einstufte, folgt nun der Sinneswandel. Neuerdings preist sie die Papiere sogar als ein "Rohdiamant" mit einem Kursziel von 90 Franken zum Kauf an. Und um dieser Einschätzung den nötigen Nachdruck zu verleihen, erhöht Wallace ihre nächstjährigen Gewinnschätzungen um 40 Prozent. Damit liegen die neuen Annahmen um 7 Prozent über den durchschnittlichen Schätzungen anderer Berufskollegen.

Ich bin jedenfalls jetzt schon neugierig, ob Richemont mit einem starken Weihnachtsquartal nachlegen kann. Näheres wissen wir vermutlich erst am 20. Januar, wenn der Zwischenbericht für die Monate Oktober bis Dezember vorliegt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |