Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Ich muss sagen: Der Höhenflug von Logitech ist schon ziemlich beeindruckend. Seit Wochen reiht sich beim Peripheriegerätehersteller ein Kursrekord an den nächsten. Selbst in den Fluren des Hauptsitzes in Lausanne sei die Kursentwicklung der eigenen Aktie ein allgegenwärtiges Thema, so verlautet aus dem Umfeld des Unternehmens.

Den mir vorliegenden Informationen zufolge waren ausländische Leerverkäufer im Mai für den Vorstoss über das ursprüngliche Rekordhoch von Ende August bei knapp 49 Franken verantwortlich. Seit wenigen Wochen haben allerdings – man möge mir den Ausdruck verzeihen - amerikanische Kleinstspekulanten das Ruder übernommen. Wie mir mehrere voneinander unabhängige Quellen berichten, gehen die letzten acht Kursfranken denn auch auf ihr Konto. Anschwellende Handelsaktivitäten in New York scheinen dies bestätigen zu wollen.

Man kann den amerikanischen Kleinstspekulanten ihr Interesse nicht verübeln, ist Logitech doch seit Jahren ein sehr erfolgreiches und gerade bei den Jungen bekanntes Unternehmen mit Produkten für fast jedermann.

Beeindruckender Anstieg der Logitech-Aktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Ob sich der zuletzt beobachtete Kursanstieg – bleiben wir mal bei den acht Franken – als nachhaltig erweisen, wird sich zeigen müssen.

Als ich Logitech Mitte März auf der Home-Office-Welle reiten sah und das damalige Kursniveau um 34 Franken als übertrieben tief bezeichnete, hätte ich in den künsten Träumen nie gedacht, dass sich die Aktien verdoppeln würden. Allerdings ist mir die Rekordjagd schon seit einer ganzen Weile nicht mehr ganz geheuer, so muss ich reumütig einräumen.

+++

Am gestrigen Dienstag gelangte die altehrwürdige Zürcher Kantonalbank mit einer Studie zum Schweizer Bankensektor an ihre Anlagekunden. Darin stufte der zuvor für die Bank Sarasin tätige Autor Javier Lodeiro die Aktien der nicht weniger altehrwürdigen UBS von "Marktgewichten" auf "Untergewichten" herunter. Mit anderen Worten: Bei der Zürcher Bank räumt man den Papieren der grössten Schweizer Bank in den Kundenportfolios künftig wohl nur noch eine unterdurchschnittliche Gewichtung ein.

Lodeiro befürchtet, dass die UBS im weiteren Jahresverlauf wesentlich mehr Rückstellungen für Kreditrisiken bilden muss, als er und seine Berufskollegen bei anderen Banken bisweilen erwartet hatten. In diesem Zusammenhang reduziert er seine Gewinnschätzungen um überblickbare acht Prozent und die nächstjährigen Dividendenerwartungen sogar um 23 Prozent. Was der Analyst nicht schreibt: Selbst auf Basis seiner neuen Annahmen errechnet sich zu aktuellen Kursen noch immer eine attraktiv hohe Dividendenrendite in Höhe von 6,6 Prozent.

Ich bin nicht erstaunt, leistete der Verkaufsempfehlung am gestrigen Dienstag kaum jemand Folge. Die dividendenstarken Valoren der UBS hielten sich im europäischen Kontext wacker und legten sogar leicht zu. Mal schauen, was die nächsten Tage so bringen...

+++

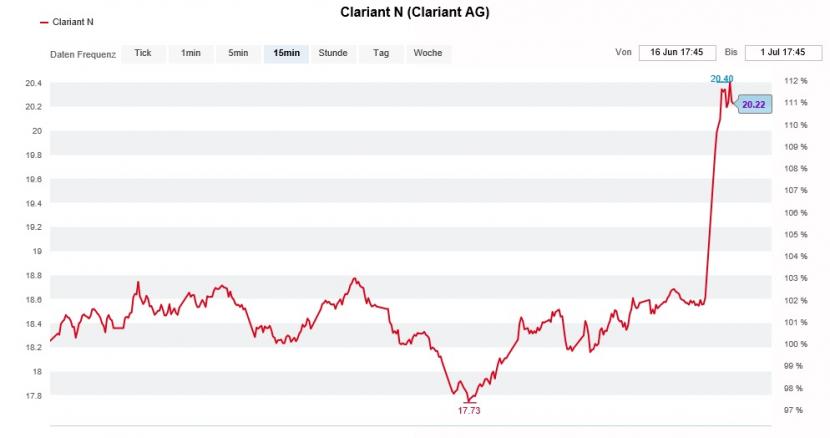

Bei Clariant verdichten sich die Anhaltspunkte, wonach das Verhältnis zum Ankeraktionär Sabic kaum noch zu retten ist. Der Baselbieter Spezialitätenchemiekonzern befinde sich mit nicht weniger als vier Parteien in fortgeschrittenen Gesprächen über einen Zusammenschluss. Das berichtet zumindest eine grosse Schweizer Tageszeitung.

Übernahmespekulationen lassen den Kurs der Clariant-Aktien kräftig steigen (Quelle: www.cash.ch)

Allerdings muss der Gast aufpassen, die Rechnung nicht ohne den Wirt zu machen. Denn mit 31,5 Prozent der Stimmen und gleich vier Vertretern im zwölfköpfigen Verwaltungsrat sitzt Sabic fest im Sattel. Und um den Ankeraktionär auszukaufen, müsste man vermutlich zu tief in die Tasche greifen. Schätzungen aus dem Handel besagen nämlich, dass der oppositionelle Finanzinvestor White Tale beim Verkauf seines 25-Prozent-Pakets an die Saudis mehr als 32 Franken je Aktie löste.

Ich bin neugierig, ob wie damals wieder ein Machtkampf um Clariant entbrennt. Es wäre jedenfalls nicht das erste wenig ruhmreiche Kapitel in der jüngeren Firmengeschichte.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |