Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Schon seit Tagen gibt es für die Schweizer Marktakteure ein dominierendes Thema: Den Einstieg des für seine aktive Einflussnahme bekannten Hedgefonds Third Point beim Nahrungsmittelkonzern Nestlé.

Dieses gewaltige Echo überrascht, wenn man bedenkt, dass der berüchtigte Aktionär nicht einmal 1,5 Prozent der Stimmen auf die Waage bringt und erst noch Teile davon über Derivate hält. Von einem Belagerungszustand kann deshalb keine Rede sein.

Etwas ungeschickt ist die Bekanntgabe eines 20 Milliarden Franken schweren und über drei Jahre laufenden Aktienrückkaufprogramm weniger als 48 Stunden nachdem Third Point in einem offenen Brief ein ebensolches von Nestlé gefordert hatte.

Wie mir erzählt wird, wollte das Traditionsunternehmen aus Vevey die Bombe ursprünglich erst zum Zeitpunkt der Halbjahresergebnispräsentation vom 27. Juli platzen lassen. Nach dem Einstieg von Third Point konnte das allerdings nicht mehr warten.

Darf man den für die Citigroup tätigen Autoren eines Strategiepapiers Glauben schenken, dann war Nestlé erst der Anfang. Die Barbaren stehen an der Pforte zu Europa, so warnen sie darin. Gemeint sind mächtige Finanzinvestoren aus Übersee.

Den Strategen zufolge ist der Einstieg des Milliardärs Dan Loeb mit seinem Hedgefonds Third Point beim Nahrungsmittelkonzern aus Vevey kein Zufall. Der Amerikaner ist das Wirtstier, welches die Botenstoffe des Aufstands ins Zentrum der europäischen Unternehmenslandschaft transportiert.

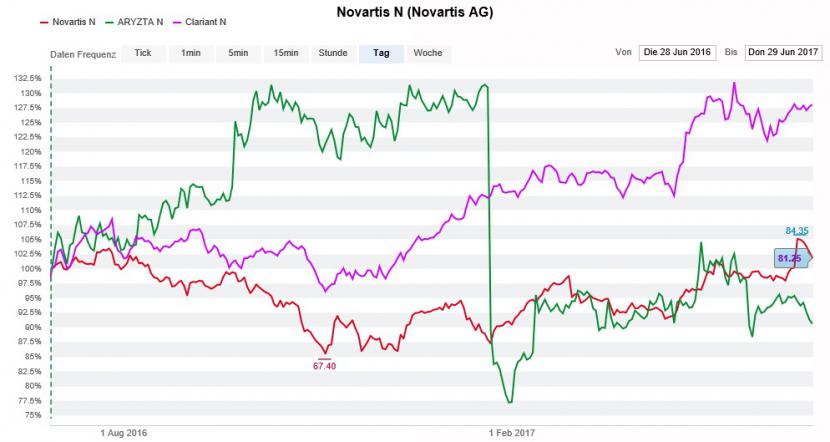

Die Aktien von Novartis (rot), Aryzta (grün) und Clariant (violett) gelten als mögliche Ziele von Finanzinvestoren (Quelle: www.cash.ch)

Für die Autoren steht nämlich fest: Europa erfüllt mittlerweile alle vier für amerikanische Finanzinvestoren wichtigen Grundvoraussetzungen: Eine Finanzierungslücke zwischen den Fremd- und Eigenkapitalkosten, ein vernünftiges Wirtschaftsumfeld, eine gute Stimmung bei den Unternehmen selber sowie ein stabiles Bankensystem. Letzteres stellen sie selbst nach dem in letzter Minute abgewendeten Kollaps der spanischen Banco Popular und der Rettung zweier grösserer italienischen Banken nicht in Abrede.

Deshalb rechnen die Strategen der Citigroup damit, dass amerikanische Finanzinvestoren in Zukunft vermehrt in Europa wildern. Insbesondere Unternehmen mit einer starken Bilanz und einem positiven freien Cash Flow könnten Gefahr laufen, ins Visier solcher Investoren zu geraten.

Konkret werden die Autoren allerdings nicht, sucht man im Strategiepapier doch vergebens nach Firmennamen. Doch auch wenn der Vergleich von Finanzinvestoren mit "Barbaren" etwas sehr weit her geholt ist, muss sich auch hierzulande das eine oder andere börsenkotierte Unternehmen in Zukunft womöglich warm anziehen (siehe meine Kolumne vom 27. Juni).

+++

Etwas salopp gesagt macht die Partners Group Geld mit dem Geld der anderen - wie sich das für einen Spezialist für Risikokapitalanlagen eben gehört. Schon seit Jahren lässt der Renditedruck institutioneller Investoren die Kasse des Unternehmens klingeln.

Das kommt auch an der Börse gut an. Innerhalb weniger Jahre hat sich der Kurs der Aktien mehr als verdreifacht. Das hält den für Helvea tätigen Analysten heute jedoch nicht davon ab, die beliebten Valoren von "Hold" auf "Buy" heraufzustufen. In Erwartung üppiger erfolgsabhängiger Verwaltungsgebühren veranschlagt er das Kursziel neu mit 685 (bisher 569) Franken.

Etwas merkwürdig mutet da die Bemerkung an, dass allfällige Rücksetzer eine Kaufgelegenheit darstellen, sollten die erfolgsabhängigen Verwaltungsgebühren auf kurze Sicht enttäuschen. Was die Partners Group nicht heute an solchen Gebühren einnehme, winke ihr zu einem späteren Zeitpunkt, so lässt der Analyst durchblicken.

Beeindruckende mehrjährige Kursentwicklung der Partner-Group-Aktien (Quelle: www.cash.ch)

Erst im März überraschte der Spezialist für Risikokapitalanlagen mit einer kräftigen Erhöhung der Jahresdividende um mehr als 40 Prozent auf 15 Franken je Aktie. Aus Aktionärssicht ist dieser Schritt zwar begrüssenswert. Die Rendite von 2,5 Prozent macht die Papiere allerdings noch lange nicht zur Dividendenperle.

Ausserdem muss sich der Helvea-Analyst den Vorwurf gefallen lassen, weshalb er erst jetzt mit einer Kaufempfehlung aufwartet. Aber besser spät als nie...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |