Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Seit Alcon im April 2019 von Novartis abgespaltet und als eigenständiges Unternehmen an die Börse gebracht wurde, schneiden die Aktien des in der Augenheilkunde tätigen Unternehmens allerdings um einiges besser ab als die des ehemaligen Mutterhauses.

Kosteten die Valoren am Tag der Abspaltung rein rechnerisch in etwa um die 41 Franken, waren es zuletzt mehr als 70 Franken. Das entspräche einem Kursplus von 69 Prozent. In dieser Zeit liess sich mit den Aktien von Novartis knapp 10 Prozent verdienen. Und das auch nur, wenn man die letzten beiden Dividendenabgänge mitaufrechnet. Unverhofft kommt oft – insbesondere an der Börse...

| Wann zündet bei Novartis endlich der Roche-Turbo? |

Nicht eben wenige Aktionärinnen und Aktionäre von Novartis halten die ihnen zugeteilten Aktien von Alcon noch immer in ihren Portefeuilles. Das weiss ich aus unzähligen Gesprächen. Dabei werde ich des öfteren mit der Frage konfrontiert, ob der Zeitpunkt jetzt nicht günstig wäre, die Papiere von Alcon in jene des einstigen Mutterhauses aus Basel umzutauschen – zumal letztere mittlerweile als sträflich vernachlässigt gelten.

Das zeigt sich auch bei der Bewertung. Während Novartis von der Börse mit dem 22-fachen des nächstjährigen Gewinns bewertet wird, bringt Alcon gar ein Kurs-Gewinn-Verhältnis (KGV) von 53 auf die Waage – immer im Wissen, dass es sich dabei bloss um eine statische Kennzahl handelt und die Gewinnerwartungen in den nächsten Tagen noch nach oben genommen werden.

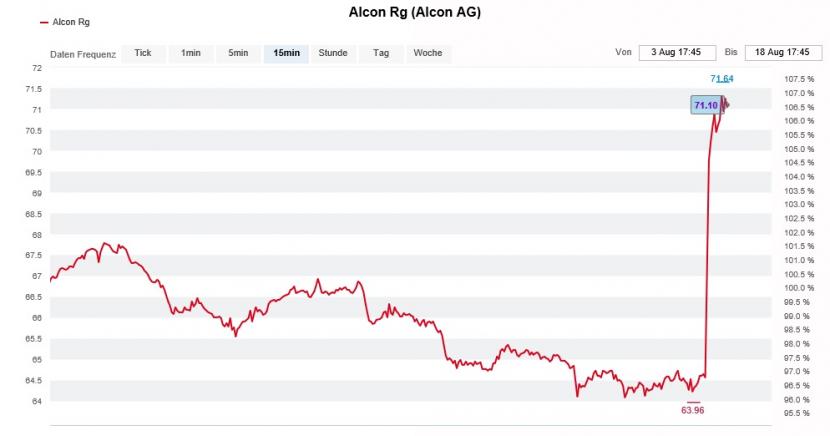

Der am späten Dienstagabend unserer Zeit durch Alcon veröffentlichte Zahlenkranz kann sich übrigens sehen lassen. Das Unternehmen steigerte den Umsatz im Jahresvergleich um fast 75 Prozent auf 2,09 Milliarden Dollar. Auf bereinigter Basis resultierte ein operativer Gewinn in Höhe von 381 Millionen Dollar. Damit werden die von Analysten erwarteten 1,94 Milliarden Dollar respektive 336 Millionen Dollar klar übertroffen.

Die Börse reagiert erfreut auf diesen Zahlenkranz. Der Aktienkurs von Alcon kann heute Mittwoch in der Spitze um mehr als 10 Prozent zulegen.

Zahlenbedingtes Kursfeuerwerk bei den Alcon-Aktien (Quelle: www.cash.ch)

Vom diesjährigen Gewinn dürfte allerdings bloss ein Bruchteil bei den Aktionärinnen und Aktionären landen, ist Alcon nicht gerade für eine grosszügige Dividendenpolitik bekannt. Mit anderen Worten: Auch wer an möglichst hohen Ausschüttungen interessiert ist, kommt bei Novartis eher noch auf seine Kosten.

Ausserdem scheint mir der Turnaround bei Alcon weitestgehend eingepreist zu sein. Den Beweis, auf lange Sicht wachsen zu können, muss das Unternehmen erst noch antreten. Man muss kein eingefleischter Börsenprofi sein, um erahnen zu können, dass die mittlerweile stolze Bewertung keine Enttäuschungen zulässt.

Wirklich gross ist meine Überzeugung noch nicht, wenn es darum geht, aus dem "schwarzen Schaf" von einst in die Aktien des seinerzeitigen Mutterhauses umzuschichten. Dennoch sind letztere ziemlich stark im Kurs zurückgeblieben und eigentlich reif für eine Aufholjagd. Allerdings wissen langjährige Leserinnen und Leser meiner Kolumne, dass ich mit der Übernahmestrategie von Novartis-Chef "Vas" Narasimhan nie richtig warm wurde. Daran hat sich bis zum heutigen Tag nicht viel geändert. Wenn ein Unternehmen in gewissen Jahren mehr Geld für kostspielige Übernahmen als für die eigene Forschungs- und Entwicklungsabteilung ausgibt, lässt das tief blicken. Allerdings lasse ich mich gerne eines Besseren belehren. Warten wir doch auf die alles entscheidende "Initialzündung"...

+++

Ein neuer Tag – ein neuer Titelverkauf aus der Teppichetage am Hauptsitz von Lindt&Sprüngli in Kilchberg. Dieses Gefühl beschleicht mich, wenn ich mich frühmorgens jeweils mit dem Insider-Briefing beschäftige und dabei mal eben kurz auf der Webseite der Schweizer Börse SIX reinschaue.

Vor etwas weniger als einer Woche berichtete ich, dass sich Personen aus der Geschäftsleitung des Confiserieunternehmens alleine seit Mitte Juli von Aktien und Partizipationsscheinen im Gesamtwert von mehr als 18 Millionen Franken getrennt hätten.

Verleitet zum Verkauf: Die Kursentwicklung der Partizipationsscheine von Lindt&Sprüngli (Quelle: www.cash.ch)

Nun wurden der SIX innerhalb weniger Tage vier weitere Titelverkäufe gemeldet, drei davon in Millionenhöhe. Somit beläuft sich die Summe seit Mitte Juli neuerdings sogar auf mehr als 21 Millionen Franken.

Ich kommentierte jüngst wie folgt:

Damit ist eigentlich alles gesagt, was gesagt werden muss.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |