Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Während die erfreulich starke Quartalsberichterstattung in den Handelsräumen hiesiger Banken die Champagnerkorken knallen lässt, gibt sich der bekannte Stratege Chris Potts in seinem neusten Kommentar überraschend nüchtern. Er warnt vor turbulenten Börsenmonaten und hält Anleger dazu an, bei Aktien erste Gewinne mitzunehmen.

Und um auf Worte auch Taten folgen zu lassen, unterzieht der für Kepler Cheuvreux tätige Experte seine Branchenpräferenzen grundlegenden Anpassungen – was einem Rundumschlag gleichkommt.

So stuft er die Aktien aus den Bereichen Industrie, Transport, Informationstechnologie, Halbleiter und Grundstoffe von "Overweight" auf "Neutral" herunter und erhöht im Gegenzug jene aus den Bereichen Nahrungsmittel, Pharma und Medizinaltechnik von "Underweight" auf "Neutral" herauf. Gleichzeitig baut der Stratege die taktische Liquidität von 5 auf 7 Prozent aus.

Eigentlich müssten diese Anpassungen bei den Branchen- auch mit solchen der Länderpräferenzen Potts einhergehen. Wie sich dem Kommentar entnehmen lässt, ist das allerdings nicht der Fall: Er räumt dem Schweizer Aktienmarkt wie bis anhin ein unterdurchschnittliches Gewicht in den Kundenportefeuilles ein.

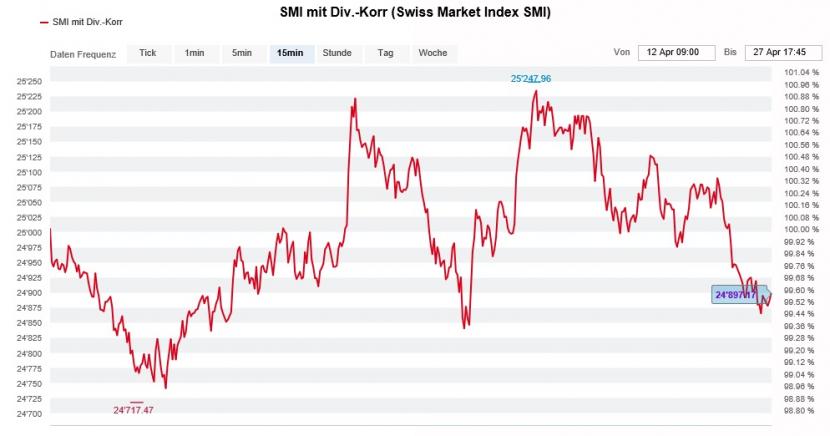

Am SMI mit Dividenden-Korrektur gemessen, waren die letzten zwei Wochen aus Anlegersicht unter dem Strich ein Nullsummenspiel (Quelle: www.cash.ch)

Das mutet insofern etwas inkonsequent an, als dass Pharma- und Nahrungsmittelwerte in den hiesigen Aktienindizes für mehr als die Hälfte der Gesamtkapitalisierung verantwortlich sind. Ehrlicher wäre es also, der Stratege hätte auch den Schweizer Aktienmarkt von "Underweight" auf "Neutral" heraufgestuft.

So sehr ich die Arbeit Potts auch schätze, widerspricht er sich im Wechselverhältnis seiner Länder- und Branchenpräferenzen leider nicht zum ersten Mal.

Ich bin neugierig, ob weitere Strategen diesem Beispiel folgen werden. Denn noch immer macht gerade die angelsächsische Bankenwelt einen grossen Bogen um die Schwergewichte Nestlé, Roche und Novartis. Vermutlich bedarf es tatsächlich zuerst Börsenturbulenzen, bevor die defensiven Stärken dieser drei Unternehmen und ihrer Valoren wieder gefragt sind.

+++

Zuspruch erhalten wenigstens zwei der drei Schweizer Schwergewichte in einem 17 Seiten starken Strategiepapier aus dem Hause Julius Bär. Darin bietet die Autorin Kelly Chia ihrer Leserschaft insgesamt 20 Aktien von umweltbewussten Unternehmen mit einer gleichzeitig möglichst grosszügigen Dividendenpolitik zum Kauf feil.

Dass amerikanische Unternehmen auf dieser Liste dominieren, überrascht mich nicht. Dass ich mit Roche und Novartis allerdings bloss auf zwei Vertreter aus der Schweiz stosse, hingegen schon. Denn die Schweiz hat in Bezug auf umweltbewusste Unternehmen viel mehr zu bieten. Aber da ist ja auch noch der Aspekt der möglichst grosszügigen Dividendenpolitik.

Für Roche errechnet die Autorin für dieses Jahr eine Dividendenrendite in Höhe von 3,1 Prozent. Bei Novartis kommt sie gar auf eine Rendite von 3,8 Prozent. Darüber hinaus kauft der Pharmakonzern aus Basel ja bekanntlich eigene Aktien zurück.

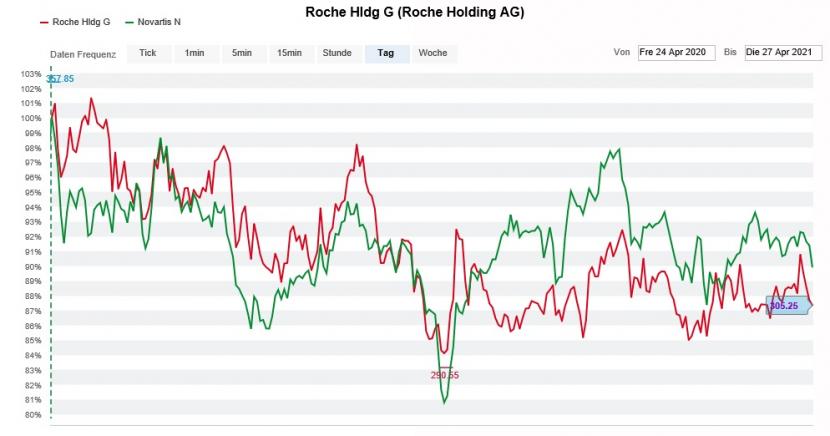

Die Valoren von Roche (rot) und Novartis (grün) fristen an der Börse schon seit über einem Jahr ein Mauerblümchen-Dasein (Quelle: www.cash.ch)

In Unternehmen mit möglichst verantwortungsvollen und umweltbewussten Geschäftspraktiken zu investieren, ist einer der wohl dominierendsten Anlagetrends der letzten Jahre. Alleine seit Ende Dezember flossen entsprechenden Aktienfonds Schätzungen zufolge unter dem Strich mehr als 50 Milliarden Dollar an Geldern zu.

Geholfen hat das gerade den Valoren der Basler Grosspharma allerdings herzlich wenig. Aber wer weiss – vielleicht stünden deren Kurse ohne diesen Zufluss von Anlagegeldern heute ja sogar noch tiefer...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |