Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Vergleichsweise gut stehen die Aktionäre von Nestlé da. Keine vier Wochen ist es her, dass die Papiere des Nahrungsmittelherstellers aus Vevey bei 86,50 Franken auf den höchsten Stand in der traditionsreichen Firmengeschichte stiegen. Doch auch damit ist - zumindest fürs erste - Schluss.

So unterschiedlich die drei Schwergewichte aus dem Swiss Market Index (SMI) auch abgeschnitten haben mögen: Eines eint die drei Unternehmen, die sich dahinter verbergen. Sie alle müssen sich und ihr Geschäftsmodell neu erfinden.

Insbesondere bei Novartis stehen die Vorzeichen auf Veränderung. Sobald der Basler Gesundheitskonzern die amerikanische Tochter wie geplant als eigenständiges Unternehmen an die Börse bringt, erinnert nur noch wenig an die Ära Daniel Vasellas.

Unter dem ersten Firmenchef nach dem Zusammenschluss von Ciba Geigy und Sandoz verfolgte Novartis eine aggressive Diversifikationspolitik. Nachahmermedikamente, Augenheilkunde oder Impfstoffe - kaum ein Bereich des Gesundheitswesens, in dem das Unternehmen nicht auch mitmischte.

Damit soll nun aber Schluss sein. Dem Nach-Nachfolger von Daniel Vasella, Vas Narasimhan, schwebt eine auf die Behandlung seltener Krankheiten spezialisierte Novartis vor. Den Ausbau dieses als zukunftsträchtig geltenden Therapiegebiets lässt sich Narasimhan Milliarden kosten.

Wie der Pharmaanalyst Bruno Bulic von Helvea vorrechnet, gab Novartis alleine in den letzten zwölf Monaten gut 15 Milliarden Dollar für ergänzende Firmenübernahmen und Einlizenzierungen aus. Dem stehen jährliche Forschungs- und Entwicklungsausgaben in Höhe von 7,5 Milliarden Dollar gegenüber.

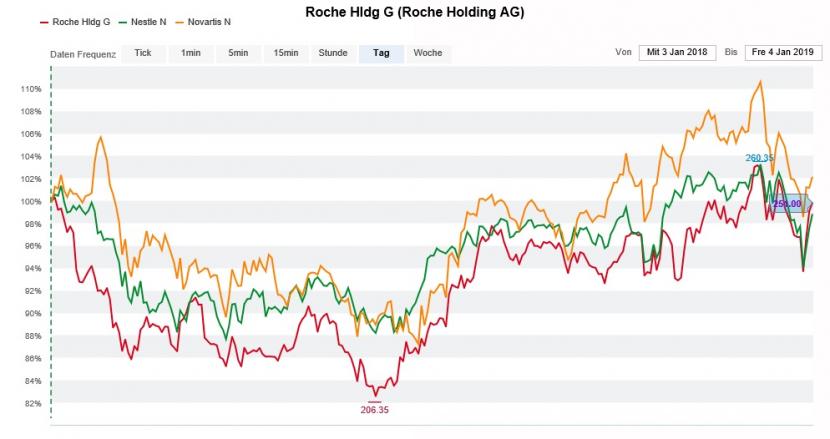

Die Valoren von Roche (rot) im 12-Monats-Vergleich mit jenen von Nestlé (grün) und Novartis (gelb) (Quelle: www.cash.ch)

Ob die teuer erkauften oder einlizenzierten Wirkstoffe ihr Geld wert sind, wird sich frühestens in einigen Jahren zeigen. In Analystenkreisen wächst die Skepsis am Kurs von Vas Narasimhan jedenfalls. So überrascht es nicht, dass die Aktien von Novartis seit Anfang Dezember fast 10 Prozent verloren haben.

Eine ganz andere Strategie verfolgt der Platzrivale Roche. Unter dem langjährigen Firmenchef Severin Schwan will er den hausgemachten Problemen aus eigener Kraft Herr werden. Das Allerweltsheilmittel des Pharma- und Diagnostikkonzerns gegen den Umsatzschwund bei in die Jahre gekommenen Schlüsselmedikamenten wie Herceptin oder Rituxan heisst "Innovation". Sprich: Junge Medikamente aus den hauseigenen Laboratorien wie Ocrevus oder Tecentriq sollen den von günstigeren Nachahmerpräparaten verursachten Umsatzschwund auffangen.

Bisweilen scheint diese Strategie aufzugehen, selbst wenn sich führende Pharmaanalysten wie Stephen McGarry von HSBC oder Matthew Weston von der Credit Suisse äusserst skeptisch zeigen.

Und selbst wenn die Genussscheine von Roche keine 300 Franken mehr kosten, wussten sie sich in den letzten Wochen gut zu behaupten.

Das eine tun und das andere nicht lassen, dürfte sich Firmenchef Mark Schneider wohl gesagt haben, als er vor zwei Jahren vom deutschen Gesundheitskonzern Fresenius zu Nestlé stiess. Wer sich eine grundlegende strategische Neuausrichtung erhoffte, wurde enttäuscht. Die grösste Übernahme sollte die des Kaffeegeschäfts von Starbucks für umgerechnet 7 Milliarden Dollar bleiben.

Doch damit nicht genug: Wie mir aus Vevey berichtet wird, geht unter Schneider ein frischer Wind durch die Flure des dortigen Hauptsitzes. Es herrsche Aufbruchstimmung, so heisst es.

Aufbruchstimmung ist denn auch, was Nestlé dringend braucht. Zur Erinnerung: Noch vor einem Jahr wuchs der Nahrungsmittelhersteller so langsam wie seit fast zehn Jahren nicht mehr.

Es braucht weder einen meines Erachtens sinnlosen Verkauf des L'Oréal-Pakets noch milliardenschwere Grossübernahmen, um das Traditionsunternehmen wieder auf (Wachstums-)Kurs zu bringen. Und selbst wenn die Strategie Schneiders den Aktionären noch etwas Geduld abverlangt, dürfte sie sich rückblickend als richtig erweisen.

Wichtige Erkenntnisse erhoffe ich mir bei allen drei Grosskonzernen von den jeweiligen Jahresergebnissen. Selbst wenn man ein Unternehmen nicht von einem Quartal zum nächsten messen sollte, so könnte das Schlussquartal des vergangenen Jahres doch darüber Aufschluss geben, ob Nestlé, Roche und Novartis auf einem guten Weg sind, sich neu zu erfinden.

Interessant ist, dass die Banken und ihre Analysten den SMI-Schwergewichten gegenüber wieder offener eingestellt sind als noch vor einem Jahr. Ob das allerdings ein gutes Zeichen ist, bleibe jetzt mal dahingestellt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |