Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

An der New Yorker Börse wird seit Wochen Geschichte geschrieben. Aus den unterschiedlichsten Weltregionen drängen Anleger nach "Big Apple" – hungrig nach dem schnellen Geld. Nicht ohne Grund verglich ich die amerikanische Grossmetropole letzten Freitag mit der Spielerhochburg Las Vegas.

Regelmässige Leserinnen und Leser meines morgendlichen Insider-Briefings wissen, dass die amerikanischen Aktien-Futures jeweils schon im asiatischen Handel auf reges Interesse stossen. Das dürfte kein Zufall sein, wird der dortigen Bevölkerung doch ein kultureller Hang zum Glücksspiel nachgesagt.

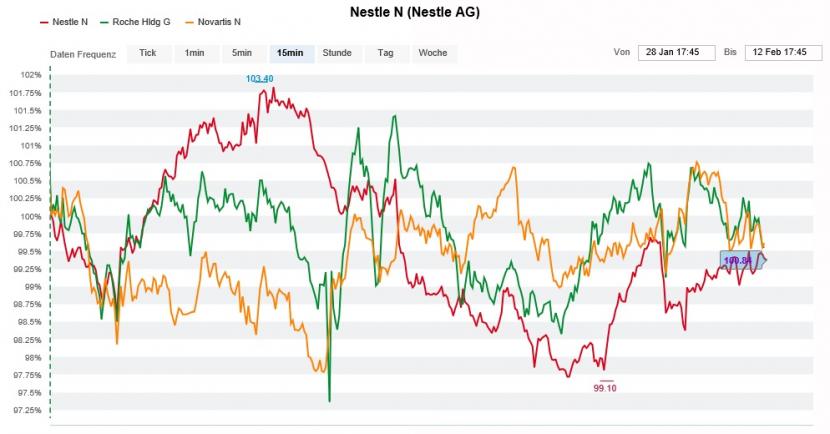

Das von New York absorbierte Geld fehlt in anderen Weltregionen. So auch am Schweizer Aktienmarkt. Die drei Schwergewichte Nestlé, Roche und Novartis befinden sich im Krebsgang – und mit ihnen der Swiss Market Index (SMI). Zwei Schritte vor und einer wieder zurück. So geht das nun schon seit Wochen. Schweizer Bescheidenheit in ihrer reinsten Form.

Seit Wochen kommen die Valoren von Nestlé (rot), Roche (grün) und Novartis (gelb) einfach nicht vom Fleck (Quelle: www.cash.ch)

Wer nun denkt, dass sich daran etwas ändert, wenn Nestlé kommenden Donnerstag das Jahresergebnis vorlegt, der könnte sich irren. Für Kursbewegung dürfte an diesem Tag gesorgt sein. Vermutlich aber eben nur an diesem Tag. Ich kann mir beim besten Willen nicht vorstellen, dass der Zahlenkranz die Aktien des Nahrungsmittelmultis aus Vevey von ihrem Mauerblümchen-Dasein befreien kann – so sehr ich mir das auch wünschen würde. Firmenchef Mark Schneider müsste da schon mit der ganz grossen Überraschung aufwarten.

Der Handel in den Valoren von Nestlé, Roche und Novartis ist in den letzten Tagen regelrecht eingeschlafen. Die Umsätze sind so dünn wie schon lange nicht mehr. Das umfasst auch die Warrants auf die drei Schwergewichte. Meist kommt erst mit dem Eintritt amerikanischer Marktakteure vom Nachmittag etwas Leben in die Sache. Meine Prognose: Dank des kleinen Derivatverfalls vom nächsten Freitag ziehen die Volumina ganz von selber wieder an.

Apropos Nestlé: Die Waadtländer sind ja bekanntlich noch immer mit gut 23 Prozent am Kosmetikhersteller L'Oréal beteiligt. Mit Erfolg, wie der Zahlenkranz der Franzosen heute Freitag eindrucksvoll belegt. Anstatt mit den von Analysten erwarteten 2 Prozent steigerte L'Oréal den Umsatz im Schlussquartal um fast 5 Prozent. Und auch der operative Gewinn lag am ganz oberen Ende der Erwartungsbandbreite.

Wie der für die Zürcher Kantonalbank tätige Analyst Patrik Schwendimann schreibt, weist das von Nestlé gehaltene Aktienpaket einen Marktwert von umgerechnet rund 43 Milliarden Franken auf. Bilanziert ist es hingegen nur mit 9 Milliarden Franken. Seines Erachtens liesse sich mit einem Teilverkauf und bei einer anschliessenden Aufstockung des Aktienrückkaufprogramms oder ergänzenden Firmenübernahmen Aktionärswerte schaffen. Dem will ich nicht widersprechen. Allerdings stehen solche Forderungen schon seit Jahren im Raum. Die Waadtländer würden sich heute wohl hintersinnen, wären sie diesen Forderungen in der Vergangenheit nachgekommen.

Basilea vermeldete gleich drei produktseitige Meilensteine – und das innerhalb von gerade einmal 72 Stunden. Bei so einer geballten Ladung an positiven Nachrichten überrascht mich nicht, wenn da die Leerverkäufer das Handtuch werfen.

Deckungskäufe und Übernahmespekulationen heizen den Basilea-Aktien seit Tagen kräftig ein (Quelle: www.cash.ch)

Für Analyst Victor Floc'h von Bryan Granier kommen die Neuigkeiten gar einem Durchbruch des Basler Pharmaunternehmens im Geschäft mit Krebsmedikamenten gleich. Für den Vorstoss in diesen Therapiebereich musste es sich in der Vergangenheit einiges an Kritik gefallen lassen.

Bei Bryan Garnier hält man gar für möglich, dass sich Roche den Partner Basilea einverleiben könnte. Ich bin da eher etwas skeptisch, ist das angebliche Objekt der Begierde doch mit anderen Rivalen wie etwa der amerikanischen Pfizer deutlich stärker verbandelt. Ausserdem war Roche früher schon einmal an Basilea beteiligt, stieg dann aber aus.

Leonteq wiederum lernte den Leerverkäufern am Donnerstag mit einem starken Zahlenkranz das Fürchten. Mit 40 Millionen Franken lag der Jahresgewinn weit über den von Analysten durchschnittlich erwarteten 31 Millionen Franken. Punkten konnte der Anbieter von strukturierten Produkten auch mit einer kräftigen Erhöhung der Dividende.

Dass die Erwartungen bloss dank eines starken Handelsergebnisses und einer Steuergutschrift übertroffen werden konnten, schien an diesem Tag niemanden zu interessieren. Ebensowenig, dass die nachhaltigeren Kommissionserträge tiefer als erhofft ausfielen.

Anders bei der Zurich Insurance Group. Auf den ersten Blick lässt das ebenfalls am Donnerstag veröffentlichte Jahresergebnis keine Aktionärswünsche offen. Doch die Börse reagierte überraschend unterkühlt.

Bei genauerem Hinschauen fällt auf, dass ein ausserordentlicher Gewinn im Zusammenhang mit einem Hedgefonds-Investment den Jahresgewinn um gut 200 Millionen Dollar aufgebläht hat. Ausserdem kostete die Covid-19-Pandemie den Versicherungskonzern rückblickend fast 100 Millionen Dollar mehr als gedacht.

Für manch enttäuschtes Gesicht sorgte aber vor allem die SST-Quote. Mit 182 Prozent lag diese weit unter den von Analysten erwarteten 198 Prozent. Die SST-Quote steht für die Solvenz von Zurich Insurance Group und hat damit einen direkten Einfluss auf die künftige Dividendenpolitik.

Nicht zum ersten Mal liegt der Teufel bei der Versicherungsgruppe im Detail. Ein Trost bleibt den zuletzt nicht gerade erfolgsverwöhnten Aktionären jedoch: In der Vergangenheit legten sich solche Wogen stets wieder. Und: Schon in wenigen Wochen kommt die 20 Franken starke Dividende zur Auszahlung.

Letzten Freitag berichtete ich an dieser Stelle, dass Logitech am diesjährigen Super Bowl in der Halbzeit einen TV-Spot schalten werde.

Ich kommentierte das so:

Die Rechnung von Logitech-Chef Bracken Darrell scheint aufgegangen zu sein. Die Aktien der Lausanner erhielten – tatsächlich aufgrund von Käufen aus Übersee - einen Schub und konnten sich in den letzten Tagen bei Kursen von 100 Franken und mehr einpendeln. Bleibt mir nichts anderes übrig als zu hoffen, dass sich der kräftige Schub nicht nur auf den Aktienkurs beschränkt, sondern auch im Tagesgeschäft spürbar wird.

Uns steht eine bewegte Woche bevor. Die Jahresberichterstattung nimmt hierzulande noch einmal Fahrt auf. Neben Straumann und Schindler werden in der zweiten Wochenhälfte auch Nestlé, Credit Suisse, Temenos, Sika und Swiss Re ihre Zahlen vorlegen. Für den SMI sind eigentlich nur jene des Schwergewichts Nestlé wegweisend.

Mehr zum Thema am kommenden Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |