Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Vermutlich werden sich nur die allerwenigsten meiner Leserinnen und Leser erinnern, dass die Aktien von ABB im Herbst 2002 kurz mal für etwas mehr als einen Franken zu haben waren. Damals stand nichts Geringeres als die Existenz des schweizerisch-schwedischen Industriekonzerns auf dem Spiel.

Wer den Mut aufbrachte, sich nicht von der aggressiven Verkaufsempfehlung der Deutschen Bank mit einem Kursziel von gerademal 20 Rappen abschrecken liess und einstieg, konnte seinen Einsatz innerhalb weniger Jahre vervielfachen.

Das zeigt: Auch an der Börse leben Totgesagte nicht selten länger. Und: Auf Turnaround-Kandidaten wetten kann sich durchaus auszahlen - zumal die Aktien hiesiger Turnaround-Kandidaten in den vergangenen Wochen ziemlich unter die Räder kamen. Hebt die Flut - sprich die Börsenhausse - nicht mehr alle Boote, gehen die leckgeschlagenen stets zuerst unter.

So überrascht es nicht, dass sich die diesjährige Verliererliste an der Schweizer Börse SIX wie das "Wer ist wer" der leckgeschlagenen (Unternehmens-)Boote liest.

Noch ist das letzte Wort zwar nicht gesprochen. Allerdings müsste es schon zu grösseren Kursverwerfungen kommen, sollten die Aktien des Backwarenherstellers Aryzta noch als Schlusslicht abgelöst werden.

Seit Jahresbeginn gleich tdie Kursentwicklung der Aryzta-Aktien einer Rutsch-Partie (Quelle: www.cash.ch)

Zwecks Bilanzsanierung mussten die Aktionäre im November dem schlechten Geld eine ganze Menge Gutes hinterherwerfen. Auf eine bestehende Aktie kamen nicht weniger als zehn neue Aktien. Dass sämtliche Aktien gezeichnet wurden, ist nicht zuletzt den Leerverkäufern zu verdanken. Sie nutzten die Kapitalerhöhung, um die satten aufgelaufenen Gewinne auf ihren Wetten gegen Aryzta zu schliessen.

Nach der Bilanzsanierung ist allerdings vor der Bilanzsanierung, so liesse sich etwas salopp sagen. Denn noch ist unklar, ob die Aktivposten in der Bilanz noch im bisherigen Umfang werthaltig sind. Das gilt nach dem misslungenen Verkaufsversuch insbesondere für das Picard-Paket.

Konzernchef Kevin Toland und Verwaltungsratspräsident Gary McMann müssen sich den Vorwurf gefallen lassen, die hohe Verschuldung zu sehr auf die leichte Schulter genommen und mit der Stärkung der Bilanz zu lange zugewartet zu haben. Sie beide stehen nun in der Pflicht. Die Aktien von Aryzta dürften sich wohl nur dann von ihrem diesjährigen Minus von fast 86 Prozent erholen, wenn die geplanten Restrukturierungmassnahmen zeitnah umgesetzt werden und möglichst bald zu greifen beginnen.

Die hausgemachten Probleme aussitzen wollte auch der Vermögensverwalter GAM. Ein kapitaler Fehler, wie wir spätestens seit dem letzten Donnerstag wissen. Entgegen den Erwartungen hat sich der Abfluss von Kundengeldern im November sogar noch beschleunigt. Nun endlich ergreift die einstige Vorzeigetochter von Julius Bär die Flucht nach vorn und verschreibt sich nicht nur einem strikten Sparprogramm, sondern auch einer schmerzhaften Bilanzbereinigung. Beides soll die laufende Rechnung mit fast einer Milliarde Franken belasten.

In Branchenkreisen wird nicht ausgeschlossen, dass GAM entweder "filetiert" oder als Ganzes an die Konkurrenz verkauft wird - sofern zuvor nicht noch wichtige Mitarbeitermitarbeiter das Unternehmen verlassen. Die Hoffnung stirbt jedenfalls zuletzt.

Galt Meyer Burger einst als ein aufstrebendes Vorzeigeunternehmen, ist der Solarzulieferer aus dem bernischen Gwatt bloss noch ein Schatten seiner selbst. Daran ändert auch der seit Freitag bekannte Grossauftrag für eine Produktionslinie der zukunftsweisenden Heterojunction-Generation nichts.

Nach dem Kursfeuerwerk vom Freitagnachmittag errechnet sich für die Aktien von Meyer Burger seit Jahresbeginn noch immer ein sattes Minus von 60 Prozent.

Dass der Solarzulieferer die Medienmitteilung zum Grossauftrag geschickt für eine Reduktion der diesjährigen Margenvorgaben nutzte, lässt einen immer intensiveren Wettbewerb seitens asiatischer Anbieter erahnen.

Erst kürzlich forderte der russische Milliardär und Grossaktionär Petr Kondrashev - er hält eigenen Angaben zufolge 6,1 Prozent der ausstehenden Aktien - einen Einstieg in die Produktion von Heterojunction-Solarzellen. Die Meinungen, ob sich dieser ziemlich kapitalintensive Schritt überhaupt bezahlt machen würde, gehen weit auseinander.

Sich weiterhin klein zu sparen, ist vermutlich aber auch nicht zielführend. So sind die Publikumsaktionäre denn auch weiterhin zum Warten verdammt.

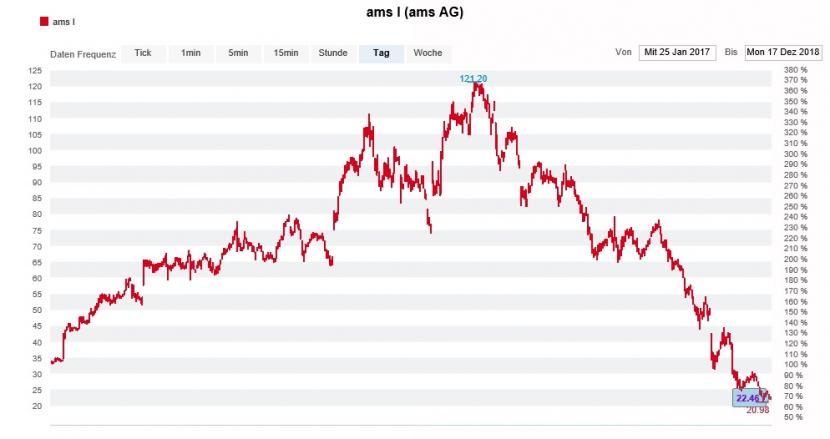

In gewisser Weise muss auch beim Sensorenhersteller AMS von einem Turnaround-Kandidaten gesprochen werden. Nachdem das Unternehmen in den letzten Jahren für viel Geld Produktionskapazitäten aufgebaut oder sich solche über Firmenübernahmen teuer erkauft hat, bestellen Grosskunden wie das amerikanische Kultunternehmen Apple nicht in der erhofften Menge Sensoren.

Und wie meistens, wenn sich ein Unternehmen verrechnet hat, rückt die hohe Verschuldung sowie die Frage rund um die Werthaltigkeit von Aktivposten in der Bilanz in den Vordergrund.

Aufstieg und Fall der AMS-Aktien über die letzten zwei Jahre (Quelle: www.cash.ch)

Gut 75 Prozent haben die Aktien von AMS alleine in diesem Jahr verloren. Dass der Sensorenhersteller an der Jahresergebnisveröffentlichung von Anfang Februar mit vorsichtigen Zielvorgaben für das erste Quartal aufwartet, gilt bereits heute als sicher. Danach bedarf es - dringender denn je - endlich mal wieder Erfolgsmeldungen.

Die Liste mit Schweizer Turnaround-Kandidaten liesse sich beliebig erweitern, beispielsweise mit den beiden Technologieunternehmen U-blox und Kudelski oder mit dem Automobilzulieferer Autoneum. Letzterer sah sich erst am Freitag zur dritten Gewinnwarnung in diesem Jahr gezwungen. Schuld sind hausgemachte Probleme in Nordamerika.

Für gewöhnlich bietet sich in den letzten beiden Handelswochen im Jahr jeweils gute Einstiegsgelegenheiten bei (zu) stark abgestraften Aktien - den Portfoliobereinigungen professioneller Investoren, im angelsächsischen Sprachgebrauch auch als "Window-Dressing" bekannt, sei Dank.

Angesichts der stets vorhandenen Gefahr eines Totalverlusts, rate ich bei den genannten Turnaround-Kandidaten entschieden von riskanten Einzelwetten ab. Wenn ich schon etwas "Spielgeld" setzen würde, dann würde ich den Einsatz gleichermassen auf die sieben Aktien verteilen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |