Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Wie schon im Dezember bescherte der Derivatverfall dem Swiss Market Index (SMI) am Freitag neue Rekorde - angetrieben durch die beiden Schwergewichte Roche und Nestlé. Doch auch die Kurse vieler anderer Aktien aus dem viel beachteten Börsenbarometer zogen im Zuge des Options- und Futures-Verfalls noch einmal kräftig an.

Günstig bewertete Aktien sind mittlerweile Mangelware. Auf die Frage, welche Aktien sich denn überhaupt noch zum Einstieg anbieten, haben die für Kepler Cheuvreux tätigen Analysten eine Antwort.

Sie nehmen bei ihren "Swiss Top Picks" grössere Anpassungen vor und verleihen ihnen in Zeiten eines steigenden Umweltbewusstseins auch gleich noch einen "Hauch von Grün".

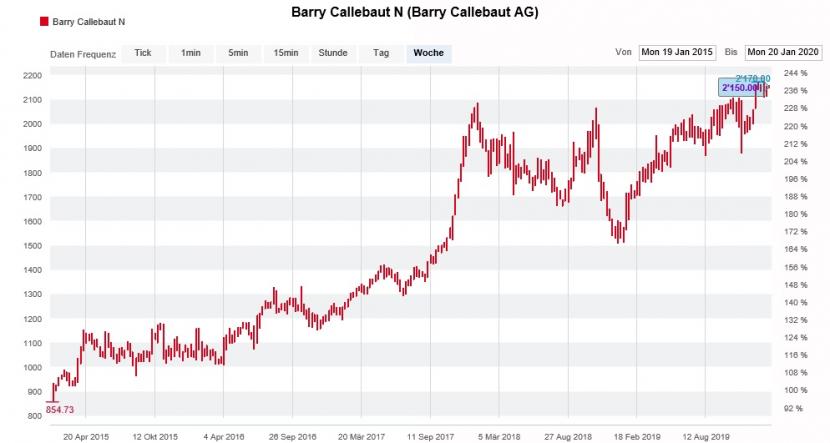

Einzug nehmen die Aktien von Barry Callebaut (Kursziel 2200 Franken, Aufwärtspotenzial von 4 Prozent). Der Schokoladehersteller gilt hierzulande als ESG-Pionier, wobei die Buchstaben ESG für die englischsprachigen Begriffe "Environmental", "Social" und "Corporate Governance" steht. Die Papiere von Arbonia (Kursziel 16 Franken, Aufwärtspotenzial von 31 Prozent) setzen die Analysten hingegen aufgrund der führenden Stellung des Bauzulieferers auf dem Gebiet der Energieeffizienz auf die Favoritenliste. Mit den Aktien von DKSH (Kursziel 63 Franken, Aufwärtspotenzial von 15 Prozent) erhöhen sie hingegen die Abhängigkeit von den Schwellenländern, jene von Bâloise (Kursziel 200 Franken, Aufwärtspotenzial von 13 Prozent) wiederum gelten als dividendenstark.

Aktienkursentwicklung von Barry Callebaut über die letzten fünf Jahre (Quelle: www.cash.ch)

Während die Papiere von Logitech ausscheiden, verbleiben jene von Galenica (Kursziel 68 Franken, Aufwärtspotenzial von 11 Prozent), Richemont (Kursziel 85 Franken, Aufwärtspotenzial von 12 Prozent) und der SFS Group (Kursziel von 103 Franken, Aufwärtspotenzial von 11 Prozent) auf den "Swiss Top Picks".

Wie es sich alleine schon aufgrund der immensen medialen Präsenz des weltweiten Kampfes gegen den Klimawandel gehört, springen zusehends auch die Banken und ihre Aktienstrategen auf dieses Thema auf - schliesslich könnten sich ihnen ja ein neue, lukrative Geschäftsmöglichkeiten eröffnen. Ob sich damit auch aus Anlegersicht Kapital schlagen lässt, wird sich zeigen müssen.

Bleibt zu hoffen, dass die Analysten von Kepler Cheuvreux mit ihren "Swiss Top Picks" eine glücklichere Hand haben als ich mit meinen Schweizer Aktienfavoriten für das Börsenjahr 2020. Auch wenn immer noch alles offen ist: Die Valoren von Ascom und Klingelnberg machen mir momentan ein bisschen Bauchschmerzen...

+++

Der Onlinehandel gräbt dem Detailhandel seit Jahren das Wasser ab. Um dieser Entwicklung und den von ihr ausgehenden Folgen Einhalt zu gebieten, nahm Richemont in der jüngeren Vergangenheit viel Geld in die Hand. Erst kaufte der Luxusgüterkonzern für mehrere Milliarden Euro die Mitaktionäre bei Yoox-Net-a-Porter (YNAP) aus, dann verstärkte er das Tochterunternehmen um die britische Uhrenplattform Watchfinder. Auch diesen Schritt liess man sich einiges kosten.

So viel strategische Weitsicht ist eigentlich lobenswert. Dass Richemont im Onlinegeschäft rote Zahlen schreibt, nahmen die Analysten denn auch billigend in Kauf. Schliesslich lässt sich ein Unternehmen von der Grösse des Luxusgüterkonzerns nicht ganz ohne Vorabinvestitionen für die (digitale) Zukunft rüsten.

Die Aktien von Richemont geben einen Teil der Kursgewinne vom Freitag wieder preis (Quelle: www.cash.ch)

Seit Freitag erhält die auf das Onlinegeschäft ausgerichtete Strategie allerdings erste Kratzer. So verlangsamte sich das organische Wachstum in diesem zukunftsträchtigen Geschäftszweig im wichtigen Weihnachtsquartal auf gerade mal 2 Prozent und verwiesen die prozentual zweistelligen Wachstumsprognosen vieler Analysten ins Land der (Wunsch-)Träume.

Regelmässige Leserinnen und Leser meiner Kolumne wissen, dass ich den mit hohen Vorabinvestitionen verbundenen Vorstoss Richemonts ins Onlinegeschäft stets verteidigt habe. Nun stellt sich mir aber die Frage, ob es sich bei der Wachstumsflaute zwischen Oktober und Dezember um einen einmaligen Ausrutscher handelt - oder ob den Konsumenten eventuell sogar das digitale Kaufvergnügen abhanden gekommen ist. Möglich ist auch, dass Richemont in Onlinegeschäft Marktanteile an andere Rivalen wie etwa Farfetch verliert...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |