Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

***

Unter Konzernchef Marco Gadola hat sich der Dentalimplantatehersteller Straumann innerhalb weniger Jahre zum Vorzeigeunternehmen gemausert. Anfänglich noch von vielen Rivalen belächelt, erweist sich der Vorstoss in den Markt für Billigimplantate rückblickend als goldrichtig.

Neben der technologisch führenden Stellung ist es nicht zuletzt auch der zweigleisigen Strategie zu verdanken, dass Straumann den Umsatz im zurückliegenden ersten Quartal um knapp 15 Prozent steigern und die Analystenerwartungen klar übertreffen konnte - und das erst noch aus eigener Kraft.

Solche Wachstumsraten sind Stoff, aus dem Anlegerträume sind. Traumhaft ist folglich auch die Aktienkursentwicklung. In den vergangenen fünf Jahren hat sich der Börsenwert des Dentalimplantateherstellers aus Basel nahezu verfünffacht. Alleine seit Januar errechnet sich ein sattes Kursplus von fast 40 Prozent.

Beeindruckender Höhenflug der Aktien von Straumann über die letzten Jahre (Quelle: www.cash.ch)

Gegen die Aktien eines derart erfolgreichen und beliebten Unternehmens eine Verkaufsempfehlung zu verhängen, erfordert eine gehörige Portion Mut. Auf Basis des vorliegenden Zahlenkranzes und der angehobenen firmeneigenen Zielvorgaben für das Gesamtjahr erhöht der bekannte Medizinaltechnikanalyst der Commerzbank seine Annahmen für den operativen Gewinn (EBITDA) zwar um bis zu 13 Prozent. Gleichzeitig stuft er die Aktien von Straumann allerdings mit einem Kursziel von 500 (bisher: 410) Franken von "Hold" auf "Reduce" herunter.

Seine Schlüsselbotschaft: Mit einem Kurs-Gewinn-Verhältnis von 32 und einem Verhältnis vom Unternehmenswert zum operativen Gewinn (EV/EBITDA) von 24 für das kommende Jahr lässt sich die Bewertung selbst bei einem anhaltend zweistelligen Wachstum nicht mehr rechtfertigen.

Gleichzeitig warnt der Analyst davor, dass sich das Wachstumstempo im weiteren Jahresverlauf verlangsamen könnte - was in Anbetracht der hohen Vergleichsbasis aus dem Vorjahr naheliegt.

Prominente Unterstützung erhält der Experte von der Medizinaltechnikanalystin von Kepler Cheuvreux. Auch sie sprach erst vor wenigen Wochen eine Verkaufsempfehlung für die Aktien von Straumann aus, rechnet sie auf längere Sicht doch mit Enttäuschungen.

Die Valoren des erfolgreichen Dentalimplantateherstellers stehen bei uns am Schweizer Aktienmarkt stellvertretend für viele andere übertrieben stolz bewertete Nebenwerte (siehe Kolumne vom 4. Mai). Die Frage ist nicht ob, sondern viel eher wann auch diese Blase platzt und für Anleger in Tränen endet. Bisweilen werden die von der Herunterstufung durch die Commerzbank ausgehenden Abgaben bei Straumann allerdings überraschend gut absorbiert.

+++

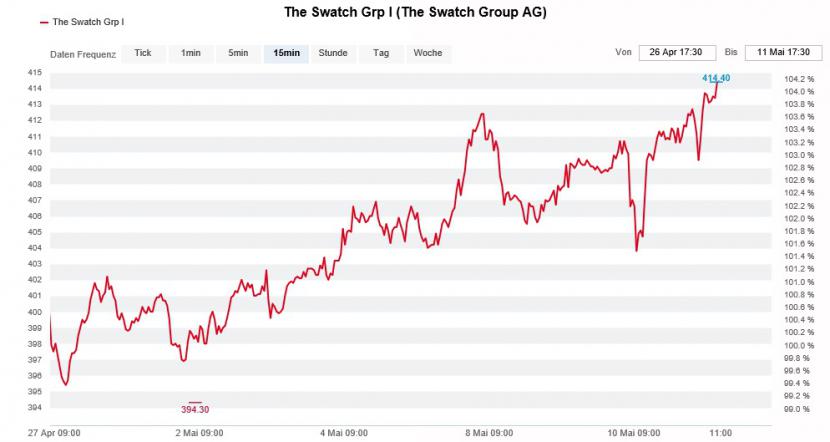

Hätte ich vergangenen August jemandem erzählt, dass die Inhaberaktien der Swatch Group wieder auf 400 Franken steigen – ich wäre vermutlich ausgelacht worden. Heute - neun Monate später und 150 Franken im Aktienkurs höher - ist gerade den Leerverkäufern nicht mehr zum Lachen zu mute.

Mit 14,6 Prozent aller ausstehenden Inhaberpapiere laufen zwar nicht einmal mehr halb so viele Wetten gegen den Luxusgüterkonzern aus Biel wie noch im Sommer letzten Jahres. Wer nicht rechtzeitig das Handtuch warf, den kosteten die vergangenen Wochen allerdings ziemlich viel Geld.

Auch viele Aktienanalysten geraten zusehends in Erklärungsnot. Denn noch immer haben nicht weniger als deren acht eine Verkaufsempfehlung ausstehend. Nicht mehr dazu zählt die für die Global Market Intelligence von Standard & Poor's tätige Analystin. In einer mir aus London zugespielten Unternehmensstudie stuft sie die Inhaberaktien der Swatch Group von "Strong Sell" auf "Hold" herauf und zieht gleichzeitig das 12-Monats-Kursziel auf 415 (bisher: 280) Franken nach.

Schon seit Tagen sind die Leerverkäufer bei den Swatch-Inhaberaktien auf dem Rückzug (Quelle: www.cash.ch)

Nach dem Gewinneinbruch um 47 Prozent im vergangenen Jahr sieht die Studienautorin den Luxusgüterkonzern diese Scharte im laufenden Jahr weitestgehend ausmerzen. Den Firmenvertretern zufolge sei die Uhrennachfrage insbesondere in Asien sowie im Mittleren Osten ungebrochen stark, so lässt sie durchblicken.

Noch wird sich zeigen müssen, ob die kursseitigen Vorschusslorbeeren der letzten Wochen und Monate auch wirklich gerechtfertigt sind. Da die Swatch Group nur halbjährlich Rechnung ablegt, müssen sich die Aktionäre noch bis August gedulden. Erst dann wird das Unternehmen den nächsten Zahlenkranz vorlegen. Anhaltspunkte in Bezug auf das Tagesgeschäft verspricht zwar schon die ordentliche Generalversammlung vom Dienstag in zwei Wochen - allerdings dürfte der Daueroptimismus von Konzernchef Nick Hayek kaum sehr aussagekräftig sein.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |