Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Als die Banken und ihre Strategen im Dezember ihre europäischen Börsenfavoriten für 2021 kürten, zog sich eine bestimmte Beobachtung wie ein roter Faden durch die Empfehlungslisten: Anders als in früheren Jahren waren Aktien aus der Schweiz ziemlich Mangelware.

Selbst bei der Credit Suisse war die Ausbeute überraschend mager. Unter den 16 empfohlenen Aktien der Grossbank findet sich nicht ein Vertreter aus der Schweiz. Wenn man der Credit Suisse etwas nicht vorwerfen kann, dann dass sie einen übertriebenen Hang zu Aktien aus der Heimat habe. Das überrascht mich nicht, sitzen die für die Jahresfavoriten zuständigen Strategen doch allesamt in London.

Heute Dienstag melden sich nun die Berufskollegen der französischen Investmentbank Oddo zu Wort. Sie nehmen schon nach wenigen Wochen grössere Anpassungen bei ihren diesjährigen Börsenfavoriten vor.

Dabei steigen mit Nestlé, Swiss Re und LafargeHolcim nicht weniger als drei Aktien aus der Schweiz in die Empfehlungsliste auf. Dort stossen sie auf jene von Alstom, Anglo American, AstraZeneca, BNP Paribas, Bureau Veritas, Engie, Publicis, Stellantis, STMicroelectronics, Unilever und Veolia. Platz machen müssen hingegen ArcelorMittal, Ageas, Allianz, Nexi, Rheinmetall sowie Sanofi.

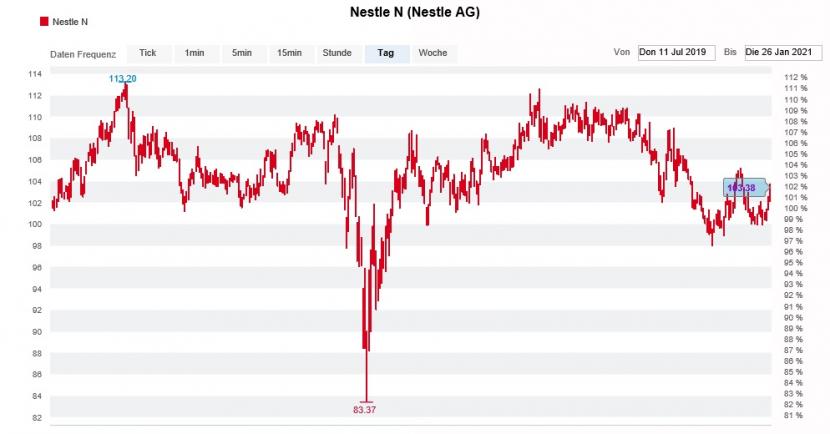

Die Nestlé-Aktien konnten noch nicht wieder zum Rekordhoch vom September 2019 aufschliessen (Quelle: www.cash.ch)

Gerade die Valoren von LafargeHolcim haben es den Strategen von Oddo sichtlich angetan. Sie trauen dem Weltmarktführer aus Jona ein starkes Schlussquartal zu. Beim operativen Jahresgewinn (EBIT) liegen die bankeigenen Schätzungen um gut 5 Prozent über den durchschnittlichen Annahmen anderer Banken. Ausserdem rechnen die Strategen mit weiteren ergänzenden Übernahmen ganz nach dem Muster von Firmenchef Jan Jenisch bei seinem einstigen Arbeitgeber Sika. Die Aktien von LafargeHolcim werden denn auch mit einem Kursziel von 57 Franken zum Kauf empfohlen.

Wie mir befreundete Händler berichten, lässt die französische Investmentbank auf Worte auch Taten folgen und in den neuerdings angepriesenen Aktien die Musik spielen...

+++

Den 19. Februar dürften sich die Aktionärinnen und Aktionäre von Swiss Re dick in ihrer Agenda angestrichen haben. An diesem Tag lässt der Rückversicherungskonzern aus Zürich nämlich die Katze aus dem Sack und legt den Zahlenkranz fürs vergangene Geschäftsjahr vor.

Im Hinblick darauf griffen in den letzten Tagen erste Analysten zum Korrekturstift. Kathryn Fear von der Berenberg Bank geht neuerdings von einem Jahresverlust in Höhe von 389 Millionen Dollar aus. Das ist mehr als doppelt so viel wie zuvor. Die Dividende sieht sie deswegen allerdings nicht in Gefahr und rät weiterhin mit einem Kursziel von 99 Franken zum Kauf der Aktien.

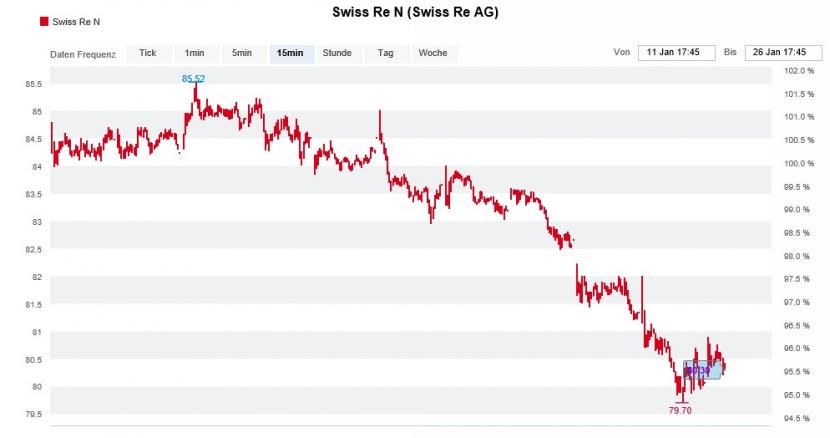

Die Aktien von Swiss Re hatten zuletzt einen eher schweren Stand (Quelle: www.cash.ch)

Darf man ihrem Berufskollegen Ivan Bokhmat bei der britischen Barclays Glauben schenken, dann kostete die Covid-19-Pandemie den Rückversicherungskonzern im Schlussquartal weitere 700 Millionen Dollar. Das liegt gut 400 Millionen Dollar über den bisherigen Annahmen des Analysten. Doch selbst er bleibt den dividendenstarken Papieren mit "Overweight" und einem Kursziel von 95 Franken treu.

Ich wäre nicht überrascht, wenn in den nächsten Tagen weitere Schätzungsanpassungen folgen würden. Wenn Analysten den Korrekturstift ansetzen, bleibt das für gewöhnlich nicht ohne Folgen für die Aktienkursentwicklung – doch was ist an der Börse überhaupt noch normal?!

Etwas Gutes haben die Schätzungsanpassungen unter negativen Vorzeichen übrigens: Im Hinblick auf die anstehende Ergebnisveröffentlichung hängt die Hochsprunglatte dadurch tiefer.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |