Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Thomas Jordan und seine Direktoriums-Kollegen von der Schweizerischen Nationalbank (SNB) sind nicht zu beneiden: Da wird die Wirtschaft rund um den Globus langsam wieder hochgefahren. Und dennoch will der Franken einfach nicht schwächer werden.

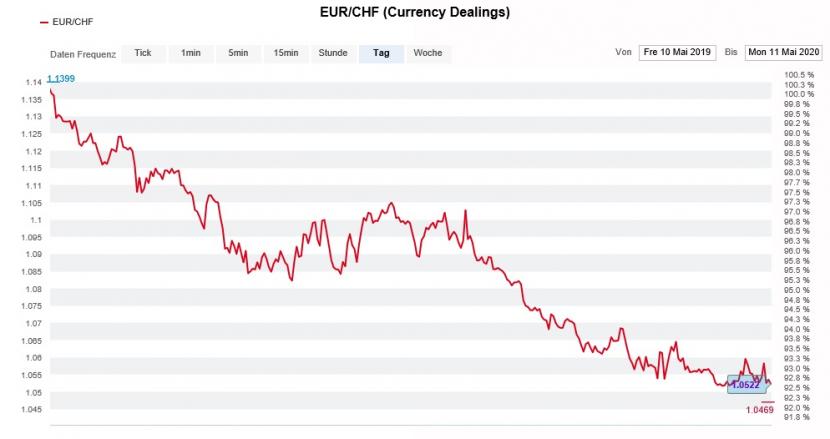

Ganz im Gegenteil. Seit wenigen Tagen gewinnt der "Swissie" – wie er in angelsächsischen Kreisen auch liebevoll genannt wird – wieder an Wert. Von oben kommend, nähert sich der Euro wieder den 1,05 Franken. Dort verläuft die Linie, welche die SNB in den vergangenen Wochen mit Nachdruck und Fremdwährungskäufen in Milliardenhöhe in den Sand zog.

Dass nun ausgerechnet die UBS der SNB in dieser heissen Phase in den Rücken fällt, entbehrt nicht einer gehörigen Portion Ironie. In einem Strategiepapier aus dem Chief Investment Office des Globalen Wealth Management streichen die Autoren um Thomas Flury ihre Schätzungen für den Euro-Franken-Kurs zusammen. Brisant dabei: Sie sehen den Kurs bis Ende September auf 1,04 (zuvor 1,08) Franken und damit auf den tiefsten Stand seit den Wochen unmittelbar nach der überraschenden Aufgabe des Euro-Mindestkurses von 2015 fallen.

Kontinuierlicher Zerfall des Euro-Franken-Kurses in den letzten 12 Monaten (Quelle: www.cash.ch)

Die Autoren begründen ihre Prognosen einerseits mit der ultralockeren Geldpolitik führender Zentralbanken, andererseits aber auch mit der Angst vor einer Bankenkrise im südlichen Nachbarland Italien. Lange Rede kurzer Sinn: Geht es nach der UBS, sollten in Franken rechnende Anleger ihre Euro-Bestände absichern.

Und obwohl es momentan noch nicht danach aussieht, schliesst die grösste Schweizer Bank nicht aus, dass die SNB "überrannt" werden könnte. Allerdings formuliert sie dies im Strategiepapier sehr viel galanter. Weitere Lockerungsmassnahmen seitens der amerikanischen Notenbank und der Europäischen Zentralbank (EZB) könnten die SNB zwingen, den Franken weiter erstarken zu lassen, so schreiben Thomas Flury und seine Mitautoren.

Gut fünf Jahre ist es her, dass die SNB kapitulieren und den Euro-Mindestkurs im Rahmen einer Nacht-und-Nebel-Aktion aufgeben musste. Die Folge waren kurze, wenn auch heftige Verwerfungen an den Devisenmärkten und bei den hiesigen Aktien.

Aufschlussreiches lässt sich übrigens kürzlich veröffentlichten Statistiken entnehmen. So scheint die SNB ihre amerikanischen Aktienbestände rechtzeitig gegen Kursverluste abgesichert zu haben – oder aber sie hat in der zweiten März-Hälfte kräftig solche zugekauft. Vermutlich ist letzteres der Fall, wobei sich diese Zukäufe auf grosskapitalisierte Technologieunternehmen wie Microsoft, Apple oder Facebook konzentriert haben könnten.

+++

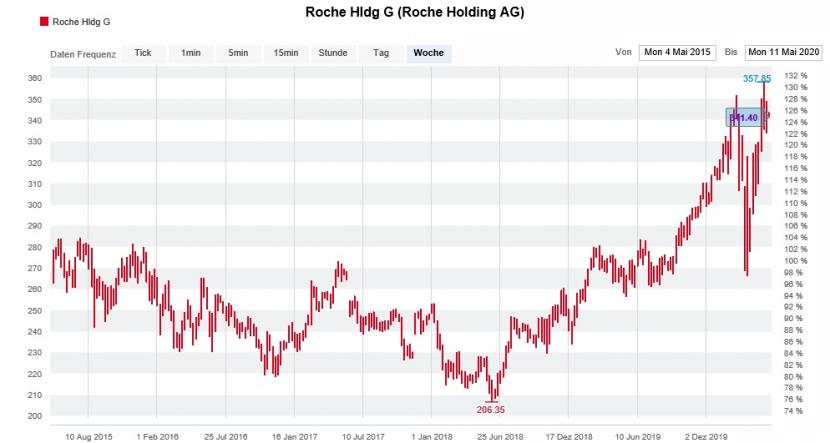

Keine Frage: Konjunkturresistente Qualitätsaktien bleiben das Mass aller Dinge. Während die Aktien von Nestlé und Novartis in den letzten Wochen einen guten Teil ihrer Kursverluste vom März wettmachen konnten, schrieben die Genussscheine von Roche zuletzt sogar neue Rekorde. Ohne die drei Indexschwergewichte stünde der Swiss Market Index (SMI) vermutlich nicht dort, wo er heute steht.

Wie die Strategen der Citigroup um Robert Buckland ausgerechnet haben, büssten konjunkturresistente Aktien weltweit seit Beginn der Coronavirus-Krise in Dollar betrachtet durchschnittlich 10 Prozent ein. Damit schnitten sie rund 11 Prozent besser ab als die konjunkturabhängigen Aktien.

Die Genussscheine von Roche sind in Rekordlaune (Quelle: www.cash.ch)

Um aus den konjunkturresistenten in konjunkturabhängige Aktien umzuschichten, ist es den Strategen zufolge allerdings noch zu früh. Sie gehen vielmehr davon aus, dass sich die Renditedifferenz sogar noch auf 20 Prozent verdoppeln kann. Dabei stützt man sich bei der Citigroup auf Erhebungen aus der Vergangenheit ab.

Das wiederum würde dem Schweizer Aktienmarkt im Vergleich mit anderen Börsenplätzen noch einmal kräftig Auftrieb verleihen, sind die drei konjunkturresistenten Indexschwergewichte beim SMI doch für mehr als die Hälfte der Gesamtkapitalisierung verantwortlich.

Umso mehr irritiert mich, dass sich mächtige angloamerikanische Grossinvestoren – entgegen den Aussagen der Citigroup – seit Wochen still und leise aus konjunkturresistenten Qualitätsaktien zurückziehen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |