Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

***

Stünde die Aktienkursentwicklung für den Herzschlag eines Unternehmens, die Zurich Insurance Group würde sich wohl bester Gesundheit erfreuen. Anders als in den letzten Jahren machen die Papiere des traditionsreichen Versicherungskonzerns heute sogar einen Teil des satten Dividendenabgangs wett.

Mit einer völlig anders lautenden Diagnose wartet der für Alliance Bernstein tätige Analyst auf. Nach sorgfältiger Lektüre des Geschäftsberichts erhebt er Vorwürfe gegen den seit einem Jahr auf dem Chefsessel sitzenden Mario Greco.

Greco zögere die längst überfälligen Nachreservierungen im amerikanischen Firmenkundengeschäft nur unnötig heraus, so lautet der im Raum stehende Vorwurf.

Die Zurich-Aktien machen einen Teil des Dividendenabgangs von 17 Franken wieder wett (Quelle: www.cash.ch)

Aufgrund fehlender Detailinformationen kann der Autor des mir aus dem hiesigen Handel zugespielten Kommentars diese Behauptung zwar nicht in konkrete Zahlen fassen. Von nicht weniger als vier unterschiedlichen Symptomen leitet er allerdings ab, dass die Zurich Insurance Group ihre Reserven um 4 bis 5 Prozent verstärken müsste, um diese in Einklang mit vergleichbaren Rivalen zu bringen.

Für den Analysten steht deshalb schon heute fest: Die Frage ist nicht ob, sondern viel eher wann den Aktionären die nächste unangenehme Überraschung bevorsteht. Das würde auch die grosszügige Dividendenpolitik in Frage stellen.

Folglich stuft er die Aktien wie bis anhin mit "Underperform" und einem Kursziel von gerademal 230 Franken ein.

Schon seit den Siebzigerjahren wird Alliance Bernstein eine Nähe zur amerikanischen Hedgefonds Industrie nachgesagt. Bei uns in der Schweiz erlangte die Investmentgesellschaft im vergangenen Sommer Bekanntheit, als sie mit aggressiven Verkaufsempfehlungen für die Valoren der beiden Schweizer Grossbanken UBS und Credit Suisse aufwartete.

Eigentlich schien die Diskussion um die Reservepolitik der Zurich Insurance Group verstummt. Dass der Analyst diese nun wieder lostritt, lässt sich womöglich auch mit seiner bisweilen nicht aufgegangenen Verkaufsempfehlung erklären.

***

Am Jahresumsatz gemessen gilt Nestlé als einer der grössten Nahrungsmittelkonzerne der Welt. Doch selbst Unternehmen vom Kaliber Nestlés müssen sich warm anziehen, wenn es die amerikanische Regierung auf sie abgesehen hat.

Dass dem so sein könnte, lässt ein im "The Wall Street Journal" erschienener Artikel vermuten. Wie diesem zu entnehmen ist, drohen die Amerikaner der Europäischen Union mit Vergeltung für das Importverbot für hormonbehandeltes Fleisch. Unter anderem soll das beliebte Mineralwasser San Pellegrino mit einem happigen Importzoll belegt werden. Eine Flasche könnte dann fast doppelt so viel kosten wie heute.

Noch ist unklar, ob Nestlé tatsächlich zu einem der ersten Opfer von Handelshemmnissen seitens der neuen amerikanischen Regierung wird. Alleine schon die Möglichkeit lässt den Aktionären aber einen kalten Schauer über den Rücken jagen.

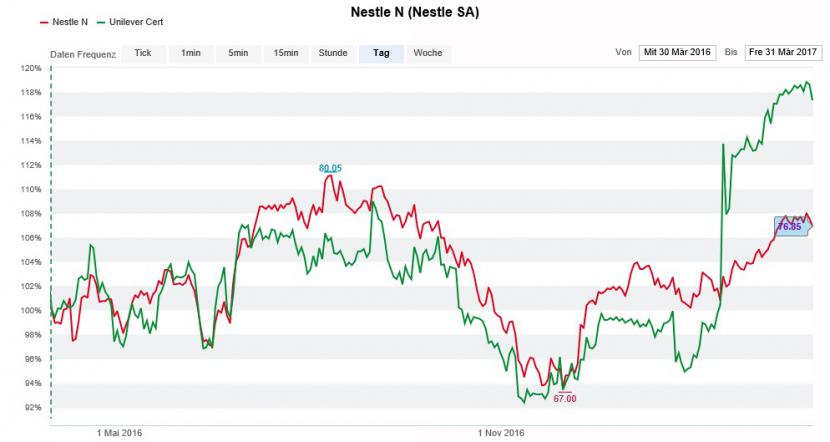

Die Aktien von Unilever (grün) überflügeln jene von Nestlé (rot) bei weitem (Quelle: www.cash.ch)

Die für Barclays tätigen Autoren einer Studie zum europäischen Nahrungsmittelsektor werfen heute aus ganz anderen Gründen entnervt das Handtuch. Weil der neue Konzernchef Mark Schneider sein Amt nicht gleich mit der Brechstange in der Hand antritt, stufen sie die Aktien mit einem weiterhin 80 Franken lautenden Kursziel von "Overweight" auf "Equal weight" herunter.

Als Alternative preisen die Analysten ihrer Anlagekundschaft die Papiere des Rivalen Unilever an. Diese werden seit wenigen Wochen mit "Overweight" und einem Kursziel von gut 50 Euro zum Kauf empfohlen.

Nach einem unfreundlichen Übernahmeversuch durch die amerikanische Kraft Heinz sind bei Unilever - anders als bei Nestlé - rasche und einschneidende Veränderungen zu erwarten. Ich bleibe allerdings überzeugt davon, dass Mark Schneider absichtlich tiefstapelt und im richtigen Zeitpunkt eine positive Überraschung aus dem Hut zaubern wird.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |