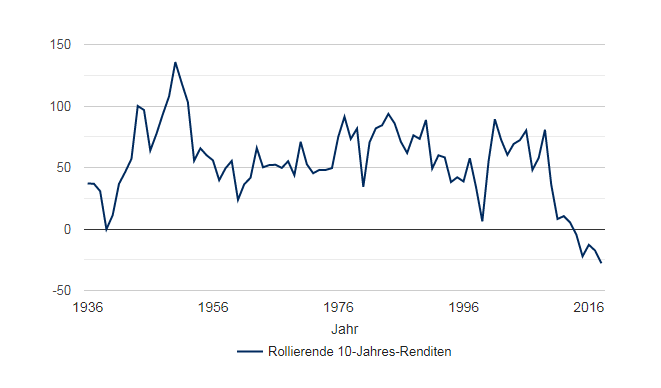

Ein Blick auf die Daten seit 1936 zeigt, dass Substanzwerte noch nie derart lange hinter Wachstumswerten zurücklagen.

Die wertorientierte Anlagestrategie ist die Kunst, Aktien zu erwerben, die mit einem erheblichen Abschlag zu ihrem inneren Wert gehandelt werden. Grundsätzlich geht es darum, Unternehmen zu kaufen, die scheinbar ohne triftigen Grund von Anlegern unterbewertet werden.

Wachstumsorientierte Anleger achten weniger auf den Kurs einer Aktie. Selbst wenn ein Unternehmen teuer aussieht, gehen sie möglicherweise davon aus, dass sein überdurchschnittliches künftiges Wachstum den hohen Preis rechtfertigt.

Substanzwerte – die längste Verlustreihe aller Zeiten

Seit Beginn der Aufzeichnungen gab es drei Phasen, in denen Substanzwerte deutlich hinter Wachstumswerten zurückblieben: das Ende der Weltwirtschaftskrise in den späten 1930er-Jahren, der Zeitraum vor dem Platzen der Dotcom-Blase in den späten 1990er-Jahren und heute.

Wie der Chart unten zeigt, war der Performance-Rückstand von Substanzwerten in den späten 1930er- und 1990er-Jahren zwar stark ausgeprägt, aber mit etwa vier bzw. zwei Jahren auch nur von kurzer Dauer. Im Vergleich dazu begann die aktuelle unterdurchschnittliche Wertentwicklung im Jahr 2009 und dauert somit bereits seit zehn Jahren an.

Die gute Nachricht für Substanzanleger ist, dass die Erholung der Substanzwerte in der Vergangenheit noch dramatischer ausfiel als die Underperformance.

Die Analyse der Wissenschaftler Eugene Fama und Kenneth French hat gezeigt, dass sie in den fünf Jahren nach 1940, dem Tiefpunkt ihrer Underperformance, eine Outperformance von 138 % gegenüber Wachstumswerten erzielten. Auch nach dem Tiefpunkt ihrer zweijährigen Underperformance im Jahr 1999 überflügelten sie Wachstumswerte um 107 %. Die Frage für Substanzanleger lautet nun: Könnte sich die Geschichte wiederholen?

Natürlich ist die Wertentwicklung in der Vergangenheit kein Massstab für künftige Ergebnisse.

Differenz der Gesamtrenditen über einen rollierenden Zehnjahreszeitraum: Fama-French (Substanz- ggü. Wachstumswerten)

Warum gerade jetzt Substanzwerte?

Nick Kirrage, Fondsmanager für wertorientierte Aktienanlagen bei Schroders, erklärt, warum jetzt ein guter Zeitpunkt sein könnte, Substanzwerte in Erwägung zu ziehen.

"Wir wissen, dass wir niedrig kaufen und hoch verkaufen sollten. Wir halten nach beständigen Anlagestrategien Ausschau und wollen Werte kaufen, wenn sie günstig und attraktiv erscheinen.

Substanzaktien haben eine der schlimmsten Phasen aller Zeiten hinter sich. Obwohl ihre Wertentwicklung schwach war, sind wir nach wie vor davon überzeugt, dass der substanzorientierte Anlagestil Bestand hat.

Wenn wir uns heute die Anlagen am Markt anschauen, sehen wir, dass Anlegerportfolios insbesondere auf wachstumsorientierte Anlagen ausgerichtet sind. Das stellt eine Chance dar, sein Portfolio zu diversifizieren und sich einer Strategie anzuschliessen, die langfristigen Erfolg vorweisen kann.

Warum also jetzt? Weil wir glauben, dass die attraktiven Bewertungen von Substanzwerten vielversprechender sind als je zuvor."