Investoren, die bereit sind, vergleichsweise hohe Risiken in Kauf zu nehmen, dürften demnach mit einem grösseren Investmenterfolg rechnen. Seit den 1970er-Jahren hat das als eine Weiterentwicklung der Portfoliotheorie betrachtete CAPM sowohl die wissenschaftlichen Diskussionen als auch die tägliche Arbeit vieler Vermögensverwalter massgeblich beeinflusst. Dabei gab es stets Zweifel respektive gegenläufige Ansätze. Bereits 1972 liessen Robert Haugen und James Heins aufhorchen. Die beiden Wissenschaftler stellten einen stark negativen Zusammenhang zwischen Erträgen und Kursschwankungsbreite fest. Will heissen, Aktien mit einer geringen Volatilität schneiden auf Dauer besser ab als Papiere mit einem relativ hektischen Kursverlauf.

Gefragte Anlagevehikel

Da diese Erkenntnis im Widerspruch zur zentralen Aussage des CAPM steht, wird sie vom Fachjargon als Low Volatility-Anomalie bezeichnet. In den USA wurde dieses Thema über einen historischen Zeitraum von 85 Jahren untersucht. Für die globalen Märkte liegen die entsprechenden Daten für wenigstens die vergangenen 20 Jahre vor. Die amerikanischen Ökonomen Eugene Fama und Kenneth French führten 1992 ein Multifaktormodell ein. Damit versuchten sie, die Anlagepreise zu erklären. Konkret machte das Duo mehrere renditetreibende Eigenschaften aus. Als ein wesentlicher Faktor hat sich auch hier die geringe Kursschwankungsbreite etabliert. Aus dieser wissenschaftlich fundierten Erkenntnis heraus entstand die Low Volatility-Strategie. Sie wurden in den vergangenen Jahren vor allem im Markt für Exchange Traded Funds (ETFs) salonfähig. Hier geht es direkt zu Anlagelösungen passend zum Thema «Low Volatility-Strategie: In der Ruhe liegt die Rendite.»

Schweizer Nachholbedarf

Allein Branchenkrösus iShares verwaltete in zwölf verschiedenen, auf diesen Faktor abzielenden ETFs per Ende April 2017 mehr als USD 26 Mrd. Dabei ragt der iShares Edge MSCI Min Vol USA ETF mit Assets under Management von USD 12.7 Mrd. heraus. Gefragt sind diese Anlagevehikel vor allem dann, wenn die Hektik zunimmt respektive die Börsen im Korrekturmodus stecken. So verzeichnete der genannte ETF allein in den ersten acht Monaten des Jahres 2016 Mittelzuflüsse von USD 6.7 Mrd. Wie das Beispiel zeigt, fand die Low Volatility-Strategie zunächst insbesondere an den grossen Börsenplätzen, allen voran der Wall Street, Anwendung. Am Schweizer Aktienmarkt ist die Liquidität im Vergleich dazu gering, weswegen die grossen Fondshäuser ihre Multifaktormodelle hier zu Lande (noch) nicht ausrollen. Infolgedessen gab es für Investoren zunächst kaum Gelegenheiten, an der Schweizer Börse derartige Risikoprämien abzuschöpfen.

Innovative Benchmark

Hier möchte Leonteq mit dem neuen Swiss Market Low Volatility Index Abhilfe leisten. Die eigens konzipierte Benchmark zielt auf ein breit gestreutes und mit schwankungsarmen Schweizer Aktien bestücktes Basket ab. Auf diese Weise sollen Anleger im Stande sein, die aus dem Low Vola-Ansatz resultierende Überrendite abzugreifen und dabei vom Vorteil der Diversifikation zu profitieren. In Frage kommen für den Swiss Market Low Volatility Index alle Unternehmen mit einer Primärkotierung in der Schweiz. In diesem Anlageuniversum wird zunächst ein Liquiditätsfilter angewendet. Dabei werden sämtliche Aktien ausgewählt, deren durchschnittliches tägliches Handelsvolumen mehr als CHF 3 Mio. beträgt. Im dritten und letzten Schritt sieht die Methodik ein Ranking der übrig gebliebenen Aktien nach ihrer über einen Zeitraum von 180 Tagen realisierten historischen Volatilität vor. Die 20 Titel mit der tiefsten Kursschwankungsbreite ziehen gleichgewichtet in den Swiss Market Low Volatility Index ein. Um die Benchmark den Gegebenheiten am Markt laufend anzupassen, wird die skizzierte Selektion quartalsweise vorgenommen.

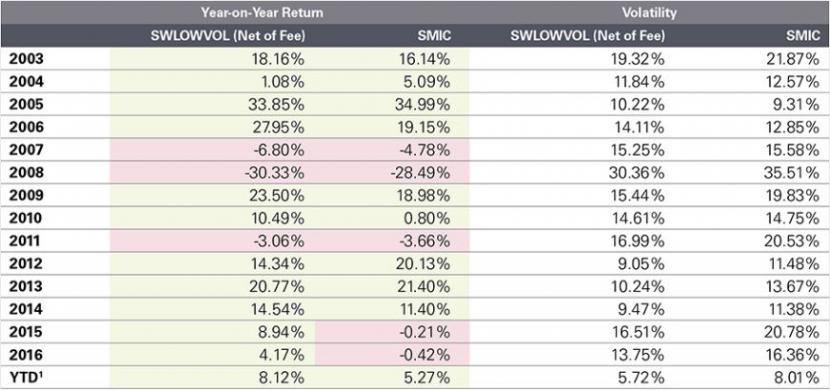

Swiss Market Low Volatility Index vs. Swiss Market Gross Total Return Index

Quellen: Leonteq Securities AG, 2017. Bloomberg, per 21.04.2017.

Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen

Mehr Informationen zum Thema „Low Volatility Strategie: In der Ruhe liegt die Rendite“ und aktuelle Anlagelösungen finden Sie auf unserer Webseite unter: https://structuredproducts-ch.leonteq.com/de/pages/swiss-low-vol