Mehr als die Hälfte der Investoren (52%) glaubt, dass lokale und internationale politische Ereignisse wie etwa der Brexit und der Handelsstreit die Anlageperformance in den kommenden 12 Monaten beeinflussen werden. Verglichen mit den Ergebnissen aus dem Jahr 2017 (32%) und 2018 (44%) ist dies ein deutlicher Anstieg.

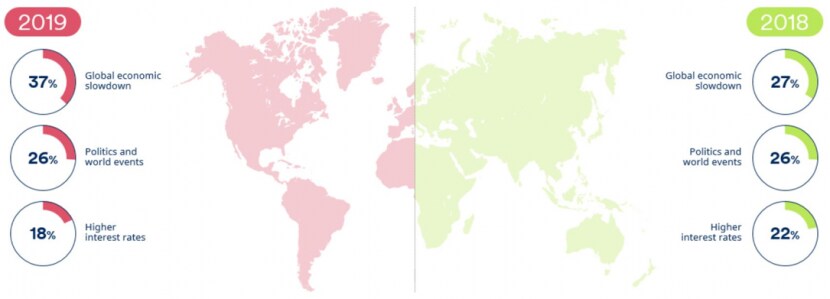

Mehr als ein Drittel der Anleger (37%) fürchtet eine globale Konjunkturabschwächung. Im Vorjahr lag dieser Wert mit 27% deutlich tiefer. Die zunehmende Verunsicherung hängt möglicherweise mit dem anhaltenden Handelsstreit zwischen China und den USA zusammen sowie dem Brexit.

Frage: Welche Einflüsse beunruhigen Sie am meisten?

Anleger sehen in steigenden Zinsen den potentiell grössten Einflussfaktor auf die Anlageperformance 2019. Im Vorjahr war dies in einem deutlich geringeren Mass der Fall. Die 2018 als besonders einflussreich eingeschätzten Faktoren - wie das Ende der unkonventionellen Geldpolitik, strengere Regulierungen und das Risiko durch Cyberattacken – haben für die Anleger in den vergangenen 12 Monaten stetig an Bedeutung verloren.

Frage: Wie wichtig schätzen Sie den Einfluss dieser Faktoren auf ihr Portfolio in den nächsten zwölf Monaten?

Bezüglich Vermögensallokation berücksichtigen institutionelle Investoren Schwellenländeranlagen (10%) in einem deutlich geringeren Mass als 2017 (15%). Das dürfte sich 2019 nicht ändern: 9% der Gesamtvermögen sollen in den kommenden 12 Monaten in Schwellenländeranlagen investiert werden.

Weniger als ein Drittel der Investoren (29%) hat einen Anlagehorizont von 3 bis 5 Jahre und nur 10% sind über den gesamten Zeitraum investiert. Mehr als die Hälfte der Anleger (53%) gibt an, dass sie mit Standardprodukten die anvisierten Renditeziele ihrer Unternehmen nicht erreichten.

Fokus auf «Private Assets»

Mehr als die Hälfte (52%) der Anleger beabsichtigen basierend auf ihre Renditeerwartungen in den kommenden drei Jahren den Anteil an «Private Assets» in der Vermögensallokation zu erhöhen. Das Interesse ist in Nordamerika (58%) und Asien (50%) am grössten.

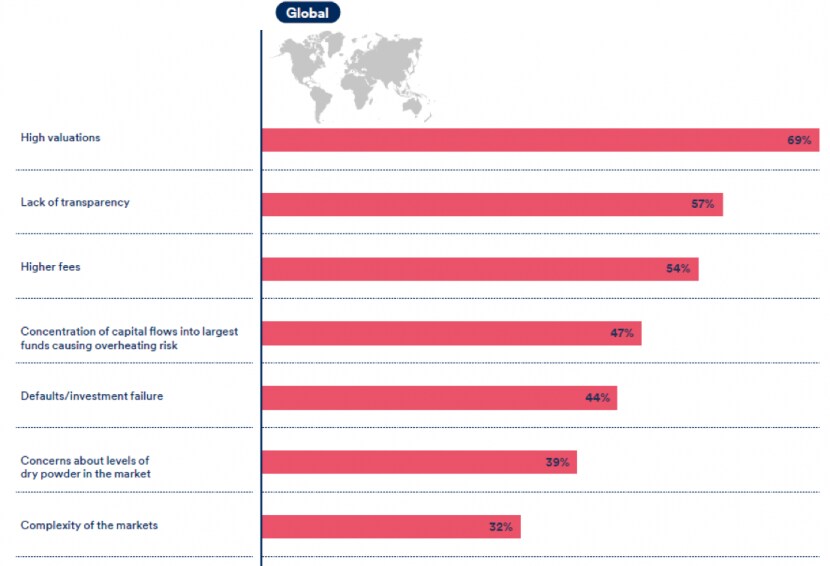

Als wichtigste Investitionsgründe in «Private Assets» wurden die höheren erwarteten Renditen so wie die dadurch erreichte, grössere Portfolio-Diversifikation genannt. Innerhalb der Anlageklasse «Private Assets» wird «Private Equity» das höchste Renditepotential zugetraut: 69% der Investoren erwarten Renditen von mehr als 5%. 37% beabsichtigen den Anteil von «Private Equity» in der Vermögensallokation zu erhöhen. «Private Debt», Infrastrukturanlagen und Immobilien sind deutlich weniger beliebt. Die grösste Herausforderung für Investition in «Private Assets» seien einerseits die intransparenten Gebühren und anderseits die hohen Bewertungen.

Frage: Welche Faktoren beunruhigen Sie/ würden Sie beunruhigen, wenn Sie in Privatvermögen investieren würden?

Konstante Renditeerwartungen

Trotz konjunktureller Unwägbarkeiten sind die Renditeerwartungen der Anleger in den vergangenen 12 Monaten konstant geblieben. 57% der Investoren antizipieren annualisierte Renditen von 5 bis 9% in den kommenden 5 Jahren. Im Vorjahr lag dieser Wert bei 60%.

Die Kluft zwischen «bullishen» Investoren in Nordamerika und eher vorsichtigeren Anlegern in Europa hat sich deutlich vergrössert: Mehr als drei Viertel (77%) der US-Investoren veranschlagen die annualisierte Rendite in den kommenden 5 Jahren auf 5% bis 9%, in Europa sind es lediglich 42%.

Andreas Markwalder, CEO Schroder Investment Management (Switzerland) AG kommentiert die Studienergebnisse wie folgt:

«In Anbetracht der geopolitischen Unsicherheiten ist die Verunsicherung bei institutionellen Investoren gut nachzuvollziehen. Dennoch ist es ermutigend zu sehen, dass trotz dieser Herausforderungen die Renditeerwartungen der Anleger - mit Ausnahme derjenigen in Europa - relativ konstant bleiben; ebenso wie die Dauer des Anlagehorizonts. Insbesondere in schwierigen Zeiten sollte davon abgesehen werden, Anlagen umzuschichten, denn dies könnte sich nachteilig auf die Portfoliorendite auswirken.

Da Standardfonds in diesem herausfordernden Umfeld vorgegebene finanzielle Ziele oft nicht mehr erreichen, steigt zunehmend der Bedarf an massgeschneiderten Produkten.»

Georg Wunderlin, Global Head of Private Assets, Schroders, ergänzt:

«Institutionelle Anleger realisieren vermehrt, dass sie wegen ihrer langfristigen Verbindlichkeiten einen höheren Anteil illiquider Vermögenswerte im Portfolio halten können. Als Folge wollen sie diese Illiquiditätsprämie abschöpfen und gleichzeitig die Diversifikation ihres Portfolios erhöhen».

«Im aktuellen Marktumfeld sind Investoren besonders an Strategien interessiert, die auf das umfangreiche Fachwissen von Anlageteams zurückgreift. Denn dies kann eine möglichst passgenaue Steuerung der Renditeentwicklung ermöglichen. Typischerweise handelt es sich bei diesen Anlagen um Buyouts kleinerer und mittelgrosser Unternehmen im Bereich «Private Equity» und sophistizierten Immobilieninvestments. In diesen Bereichen ist die Renditeentwicklung deutlich weniger von Marktzyklen beeinflusst als bei kotierten Finanzwerten».

Den Link zur vollständigen Studie finden Sie hier.