Es ist eines der grössten Rätsel der Finanzgeschichte. Warum kaufen Investoren derzeit wie irre Anleihen mit Minuszinsen? Schliesslich ist bei diesen Schuldtiteln aktuell nur eines sicher. Wer sie kauft und bis zur Endfälligkeit hält, macht einen Verlust. Das Rätsel ist umso grösser, als Investoren am Rentenmarkt, auf dem Anleihen gehandelt werden, als rationale Zeitgenossen gelten, die anders als ihre Aktienkollegen nicht zum Überschwang oder sonstigem Harakiri tendieren.

Das Rätsel mag nach einem Spezialthema für Experten klingen. Doch die Antwort darauf geht jeden an. Denjenigen, der Sparanlagen wie eine Lebensversicherung oder einen Investmentfonds hält, genauso wie den normalen Staatsbürger, der brav seine Steuern zahlt. Deutsche Schulden werden mit Bundesanleihen finanziert.

Der Anleihemarkt wird dieser Tage zum ökonomischen Spiegelbild, das all den monetären Wahnsinn zeigt, den kleine Sparer wie grosse Investoren gleichermassen derzeit spüren. Die Zinsen befinden sich in einem Abwärtsstrudel. Als vor wenigen Jahren Notenbanken wie die Europäische Zentralbank (EZB) Strafzinsen einführten, ging es darum, der lahmenden Ökonomie einen kurzfristigen Adrenalinstoss zu versetzen.

Stimulans zum Dauerzustand geworden

Aus der vorübergehenden Stimulans ist ein Dauerzustand geworden. Die Zinswelt steht kopf. War es bis vor wenigen Jahren noch Konsens, dass bei null Schluss ist und die Zinsen nicht unter diese Grenzen fallen können, sind mittlerweile Minuszinsen die neue Normalität, zumindest bei Staatsanleihen.

Sämtliche Bundesanleihen bis zu einer Laufzeit von 30 Jahren weisen mittlerweile negative Renditen auf. Auch in Frankreich, den Niederlanden oder Schweden regiert der Minuszins. Das scheinbar unverrückbare Gesetz, wonach, wer sich Geld leiht, anderen eine Entschädigung in Form des Zinses dafür zahlen muss, ist damit aufgehoben.

Der Bund hat zuletzt mit dem Verkauf einer zehnjährigen Anleihe dank Minuszinsen einen Gewinn von 100 Millionen Euro eingestrichen. Und Investoren machen bereitwillig mit und kaufen Berlin brav die Schuldtitel ab. Ja, es hat den Anschein, als würde der Appetit der Investoren mit jedem Punkt, den die Renditen fallen, sogar noch weiter steigen.

Nicht nur auf die Renditen schauen

Wer das Rätsel an den Märkten entschlüsseln möchte, darf nicht auf die Rendite schauen, sondern muss den Blick auf die Kurse der Papiere lenken. Festverzinsliche werden wie Aktien an den Märkten gehandelt. Und da gilt folgendes Gesetz. Renditen und Kurse laufen in die entgegengesetzte Richtung.

Sprich: Fallen die Renditen der Festverzinslichen, steigen die Kurse der Bonds an den Finanzmärkten. Das Rationale hinter dieser gegenläufigen Entwicklung: Festverzinsliche werden – wie der Name andeutet – mit einem festen Zins, dem sogenannten Kupon, verkauft. Käufer der Titel bekommen dann jedes Jahr die vorher vereinbarte Rendite ausgezahlt.

Die Anleihen werden meist zu 100 Euro pro Stück an den Markt gebracht. Wenn sich nun das generelle Zinsumfeld an den Märkten ändert, wirft die jeweilige Anleihe immer noch den gleichen vorab festgelegten Kupon ab. Über den aktuellen Kurs wird dann die Anleihe an das Marktniveau angepasst. Und wenn die Zinsen an den Märkten fallen, steigt automatisch der Kurs des jeweiligen Papiers. Den im Vergleich zum Marktzins höheren Kupon müssen sich die Anleger über einen höheren Kurs einkaufen.

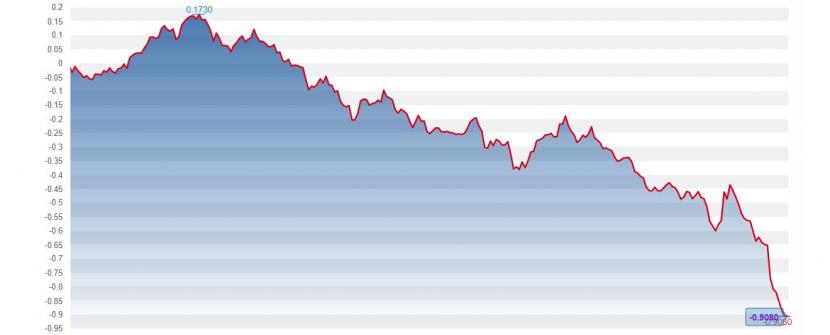

Auch Schweizer Bundesobligationen rentieren negativ: Im vergangenen November waren 10-jährige Schweizer Staatsanleihen noch positiv verzinst, zuletzt ist die Rendite aber stramm gegen -1 Prozent gefallen (12-Monate-Grafik, Quelle: cash.ch).

Genau das lässt sich derzeit beobachten. Die Kurse von Bundesanleihen und anderen Staatsschuldtiteln schiessen kräftig in die Höhe, die Kurscharts erinnern fast schon an heisse Technologiewerte. Und so kommt es zu dem Paradox, dass man plötzlich mit Staatsanleihen kräftig Geld verdienen kann, und das auch in der Null- beziehungsweise Minuszins-Ära. Besonders kräftig legen die Papiere mit langer Laufzeit zu, weil sich hier die Änderungen des Marktzinsumfelds besonders kräftig im Kurs niederschlagen.

Sichtbar wird das etwa bei 30-jährigen Bundesanleihen. Diese rentierten zum Jahresanfang noch mit 0,88 Prozent, sprich: Die Käufer konnten in den kommenden drei Jahrzehnten mit einer jährlichen Zinszahlung von 0,88 Prozent kalkulieren. Der Kurs der Anleihe stand damals bei 110 Euro. Inzwischen sind die Zinsen kräftig gefallen. 30-jährige Bundesanleihen werfen einen Minuszins von -0,09 Prozent ab, sprich: Anleger machen mit den Titeln von jetzt an jedes Jahr einen Verlust von -0,09 Prozent.

Bundesanleihen entwickeln sich dreimal so stark wie der Dax

Da die Rendite um fast einen ganzen Prozentpunkt seit Jahresanfang gefallen ist, ging spiegelbildlich der Kurs von 110 auf fast 140 Euro in die Höhe. Anleger, die am Jahresanfang zugeschlagen haben, sitzen auf einem Gewinn von 27 Prozent. Damit konnten Investoren mit 30-jährigen Bundesanleihen fast drei Mal so viel Geld machen wie mit dem Deutschen Aktienindex (Dax), der derzeit gerade mal zehn Prozent über dem Stand vom Jahresanfang steht.

Und hier setzt nun die Psyche der Investoren ein. Derartige Kursgewinne rufen insbesondere spekulative Anleger auf den Plan. Immer wenn eine Anlage mehr als zehn Prozent in kurzer Zeit zulegt, springen sie auf den Zug auf, um das Kursmomentum für sich zu nutzen.

Doch je grösser die Nachfrage ist, desto stärker steigen die Kurse und – im Gegenzug – fallen die Renditen. Und das führt zu der paradoxen Situation, dass Anleihen immer weiter im Kurs steigen, selbst wenn sie negative Renditen aufweisen. Denn jeder weiss, dass die Renditen weiter fallen und die Kurse weiter steigen können.

Der Anleihe-Wahnsinn offenbart sich besonders in einer 100-jährigen österreichischen Staatsanleihe. Deren Kurs ist auf über 190 Euro gestiegen. Binnen Jahresfrist hat der Schuldtitel rund 80 Prozent an Wert gewonnen. Der Chartverlauf erinnert frappierend an die Dot-com-Bubble zur Jahrtausendwende. Und so sehen viele Experten in der Entwicklung bei den Staatsanleihen eine Spekulationsblase, die irgendwann platzen könnte.

Quelle: Infografik Welt

Tatsächlich erinnert das Kaufverhalten an eine typische Blasenbildung. Ist es im normalen Wirtschaftsleben so, dass die Nachfrage nach einem Gut oder einer Dienstleistung mit steigendem Preis zurückgeht, gilt das nicht für einen Markt in einer Bubble.

Dann nämlich ziehen steigende Preise eine Herde von Investoren an. So war es auch zur Jahrtausendwende, als explodierende Aktienkurse die Kauflaune der Privatanleger eher anstachelten als dämpften.

Noch einen «Dummen» finden

Doch das hält Investoren bislang nicht ab, weiteres Geld in Staatsanleihen zu stecken. Zyniker vertrauen darauf, dass sie für die gekauften Titel noch andere Käufer finden, die sie ihnen für einen höheren Preis abkaufen. An den Finanzmärkten ist dieses Phänomen als "greater fool theory" bekannt. Danach lässt sich immer noch ein grösserer Dummkopf finden, der noch mehr Geld für eine bestimmte Anlage zu zahlen bereit ist.

Andere Anleger wollen keine Spekulationsblase erkennen. In ihrer Lesart erlebt die Finanzwelt derzeit einen Strukturbruch. Notenbanken dürften die Zinsen langfristig unter null belassen. Und wenn die segensreiche Wirkung der ultralockeren Geldpolitik nachlasse, müssten die Währungshüter nachlegen, sprich: noch weiter die Zinsen senken. Und das würde die Renditen weiter in die Tiefe und die Kurse nach oben treiben.

Sparern und Verbrauchern kann das alles nicht egal sein. Denn Lebensversicherungen haben das Gros der Kundengelder in Anleihen investiert. Die aktuelle Hausse könnte eine Scheinblüte beim Anlageergebnis signalisieren und viele Anbieter in Sicherheit wiegen.

Crash wäre verheerend

Ein späterer Einbruch hätte dann verheerende Auswirkungen für die Portfolios. Aber auch Halter von Mischfonds oder Renteninvestments dürften möglicherweise ein verfälschtes Bild von der Wahrheit bekommen und sich gegebenenfalls in einem Wohlstand wähnen, der real nicht unterfüttert ist. Einige Rentenfonds stehen in diesem Jahr bereits neun Prozent oder mehr im Plus.

Aber auch Konjunkturforscher stellt der Zinswahnsinn vor ein Problem. Denn der Anleihemarkt war bisher stets ein gutes Rezessionsbarometer. Immer wenn die Zinsen der langlaufenden Anleihen auf oder unter das Niveau von kurz laufenden Titeln gesunken sind, wies dies verlässlich auf einen Abschwung hin.

Das war Anfang der 1990er-Jahre so oder auch eine Dekade später. Und auch vor der Finanzkrise 2008 warnte der Anleihemarkt vor kommendem Ungemach. Auch heute liegen die Renditen der zehnjährigen Anleihen nur noch wenig über denen für zweijährige. Sollte es sich nicht um eine Anleihenblase halten, würde das auf eine Rezession schliessen lassen. Aber die Bubble-Frage ist das nächste grosse Rätsel an den Finanzmärkten.

Dieser Beitrag erschien zuerst in «Die Welt».