+++

17:35

Der Leitindex SMI sank um 0,89 Prozent auf 10'809.57 Punkte. Vor dem Quartalsende überprüfe manch ein Anleger sein Portfolio, erklärte ein Marktbeobachter. Angesichts der Inflations- und Rezessionsgefahr seien viele Investoren vorsichtig und stellten sich auf negative Überraschungen ein.

Am breiten Markt zogen die Basilea-Aktien 3,83 Prozent an, nachdem das Antibiotikum Ceftobiprol in einer klinischen Studie bei Patienten mit einer bakteriellen Blutbahninfektion Wirkung gezeigt hatte. Die VAT-Anteile sanken 3,25 Prozent. Die Analysten von Berenberg haben die Empfehlung für den Halbleiterausrüster auf "Hold" gesenkt.

Pharma - Novartis streicht in der Schweiz offenbar jeden zehnten Job https://t.co/DpYNDeF9rn pic.twitter.com/t7E8HqLhJh

— cash (@cashch) June 28, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Ölpreise sind am Dienstag deutlich gestiegen. Marktbeobachter verwiesen auf neue Angebotssorgen. Am Nachmittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 117,14 US-Dollar. Das waren 2,11 Dollar mehr als am Vortag. Der Preis für ein Fass der US-amerikanischen Sorte West Texas Intermediate (WTI) stieg um 1,13 Dollar auf 110,69 Dollar.

Der Brent-Ölpreis legte damit den vierten Handelstag in Folge zu. Am Markt wurde der Anstieg erneut mit einem Rückgang der Ölexporte in Libyen erklärt. In dem nordafrikanischen Förderland ist es zuletzt zu Ausfällen gekommen, weil die Produktion wegen politischer Proteste im Osten des Landes eingestellt wurde. Nach Einschätzung von Rohstoffexperte Carsten Fritsch von der Commerzbank ist ein weiterer Rückgang der libyschen Ölproduktion nicht auszuschliessen. Bisher sei die Förderung aufgrund von Protesten um etwa die Hälfte auf rund 600'000 Barrel pro Tag gefallen.

+++

17:15

Der Kurs des Euro hat am Dienstag deutlich nachgegeben. Am späten Nachmittag wurde die Gemeinschaftswährung im Tief mit 1,0506 US-Dollar gehandelt, zum Berichtszeitpunkt sind es 1,0519 US-Dollar. Am Morgen hatte sie noch kurzzeitig über der Marke von 1,06 Dollar notiert. Der Dollar legte gegenüber vielen Währungen zu.

+++

16:00

Der Dow-Jones-Index der Standardwerte und der breiter gefasste S&P 500 eröffneten fester und bauten die Kursgewinne schnell auf ein Plus von mehr als einem Prozent aus. Auch der Index der Technologiebörse Nasdaq zog zur Eröffnung an und blieb beim Tempo auf dem Weg nach oben nur leicht zurück.

Von der Verkürzung der Quarantänezeit für Einreisende in die Volksrepublik um die Hälfte profitierten vor allem Fluggesellschaften, Kreuzfahrtanbieter, Kasinos und Hotels. Investoren spekulierten auf einen grossen Sprung im internationalen Reiseverkehr und bei den Ausgaben.

Die Aktien von Walt Disney stiegen um rund drei Prozent, nachdem der Konzern bekanntgab, den Disneyland-Themenpark in Shanghai am Monatsende wieder zu eröffnen. Dagegen büssten die Titel von Nike vorübergehend rund drei Prozent ein. Der weltgrösste Sportartikel-Konzern hatte bei der Zahlenvorlage am Vorabend ein trübes Bild von den Aussichten vor allem auf dem lukrativen chinesischen Markt gezeichnet.

Case-Shiller-Index - USA: Hauspreise steigen in Rekordtempo https://t.co/e0tKmpNBze pic.twitter.com/XO5BbLY4TO

— cash (@cashch) June 28, 2022

+++

15:45

+++

15:35

+++

15:05

IG taxiert den Dow Jones Industrial 0,4 Prozent höher auf 31'572 Punkte. Den technologielastigen Nasdaq 100 sieht der Broker 0,2 Prozent höher bei 12'033 Zählern.

Als Zeichen der Entspannung werteten Investoren, dass in China Lockerungen der harten Corona-Bestimmungen avisiert werden. Dies mache Hoffnung für die Lieferketten, da die jüngsten Beschränkungen in Fernost zuletzt für Lieferengpässe auf der ganzen Welt verantwortlich gewesen seien. Nach einer schon rapiden Erholung in den Tagen zuvor lassen es die Anleger aber neuerdings langsamer angehen.

Gefragt waren vor dem Hintergrund der China-Perspektive Aktien aus dem Freizeit- und Tourismussektor - vor allem solche von Casino-Betreibern, die mit dem Spielerparadies Macau in Verbindung stehen. Vorbörslich ging es für die Hotel- und Casinokette Wynn Resorts um 6,7 Prozent hoch und für jene von Las Vegas Sands sogar um 7,9 Prozent. Beide Konzerne verfügen über Aktivitäten in der Sonderverwaltungszone und gelten so als Profiteure von nachlassenden Restriktionen.

Eher schlechtere Nachrichten überlieferte jedoch am Vorabend nach Börsenschluss der Sportartikel-Hersteller Nike , dessen Aktien vorbörslich um 2,9 Prozent fielen. Der Adidas -Rivale strich wegen Covid-Lockdowns in China im vierten Geschäftsquartal deutlich weniger Umsatz und Gewinn ein. Das Quartal sei durchwachsen ausgefallen, urteilte Analyst Matthew Boss von JPMorgan. Am Markt bemängelt wurde auch der Margenausblick.

Banken trumpften am Dienstag dagegen vorbörslich auf. Nach Bestehen des Stresstests der US-Notenbank Fed haben die ersten grossen US-Geldhäuser neue Pläne zur Kapitalausschüttung an ihre Aktionäre vorgestellt. Zu den Gewinnern gehörten unter anderem Morgan Stanley und die Bank of America mit Kursgewinnen von 3,3 respektive 2,0 Prozent.

Beim Cloudunternehmen Snowflake sorgte nach dem vergangenen Kursrutsch eine Studie für Rückenwind. Jefferies-Analyst Brent Thill stufte die Aktie auf "Buy" hoch, weil der Kurs der Aktie eine gute Einstiegschance biete - zumal das geschäftliche Potenzial gross sei. Der Kurs legte hier um 2,8 Prozent zu.

Der US-Apotheken- und Drogeriekonzern Walgreens Boots behält unterdessen die Drogerie-Sparte Boots und das Geschäft mit Make-up und Gesichtscremes unter dem Markennamen No7. Dies sei das Ergebnis der seit Januar laufenden und nun abgeschlossenen strategischen Überprüfung. Man habe mit mehreren Interessenten gesprochen, aber keiner habe ein Angebot unterbreitet, dass den Wert und die Wachstumsaussichten gebührend wieder gegeben hätte, teilte das Unternehmen mit. Die Aktien gaben vorbörslich 2,8 Prozent nach.

+++

Finanzielle Kernschmelze - Krypto hat 2 Billionen Dollar verloren - Kommt jetzt der Lehman-Moment? https://t.co/Yrt9jO7U41 pic.twitter.com/jkfK4fyCB2

— cash (@cashch) June 28, 2022

+++

14:30

Die Aussicht auf einen Zusammenschluss kommt bei den Aktionären des Dutyfree-Weltmarktführers Dufry und der italienischen Autogrill gut an. Autogrill-Aktien legen rund sechs Prozent zu; die Titel von Dufry steigen um zwei Prozent. Der italienische Autobahn-Raststättenbetreiber Autogrill, der über eine Holding im Besitz der italienischen Benetton-Familie ist, bestätigte Gespräche über einen möglichen Zusammenschluss mit Dufry.

+++

13:55

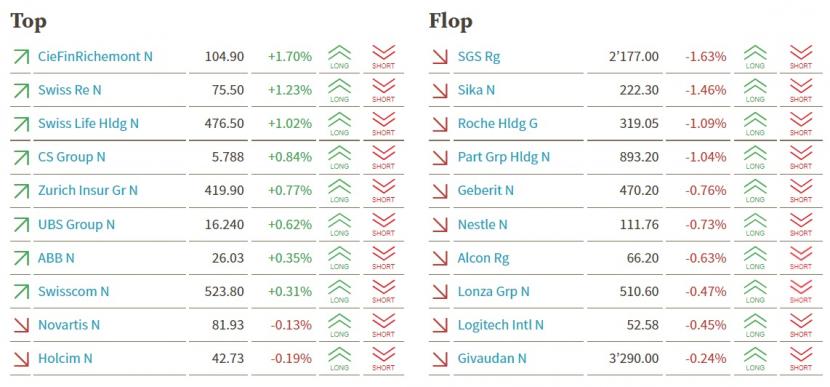

Der Swiss Market Index (SMI) notiert um 0,3 Prozent tiefer auf 10'874 Punkten. Die Schwergewichte Roche (-1,1 Prozent) und Nestlé (-0,5 Prozent) lasten auf dem Schweizer Leitindex. Deutliche Kursgewinne verzeichnen hingegen Richemont (+1,7 Prozent), Swiss Re (+1,2 Prozent) und Swiss Life (+1,0 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

13:50

Das Biotechunternehmen habe zu Jahresbeginn angekündigt, sich auf Antiinfektiva zu konzentrieren und die Onkologie-Kandidaten (Derazantinib, Lisavanbulin, und einige präklinische Projekte) verkaufen zu wollen. Trotz vielversprechender früherer klinischer Daten habe Basilea Mühe, einen Partner für die Vermögenswerte im fortgeschrittenen Entwicklungsstadium zu finden, schreibt der zuständige Analyst. Daher habe das Unternehmen nun beschlossen, die Entwicklungsrechte an Derazantinib an Merck & Co. zurück zu übertragen. Diese Situation zeige ein schwierigeres M&A/Lizenzierungsumfeld.

+++

13:05

Die Termingeschäfte deuten auf eine positive Eröffnung der US-Börsen hin.:

Less than 23% of commodities currently have a positive monthly return, the lowest share since early 2021

— Liz Ann Sonders (@LizAnnSonders) June 27, 2022

@DataArbor pic.twitter.com/8cXQ3CW6Pq

+++

Neue Kursziele für Schweizer Aktien:

|

+++

11:45

Die Anleger blicken laut Händlern eher verunsichert auf die Konjunkturzahlen und halten sich eher zurück. "Die Stimmung ist von Vorsicht geprägt, denn das Umfeld bleibt schwierig", sagte ein Marktteilnehmer. Rezessions- und Inflationsängste sorgten immer wieder für einen volatilen Verlauf, zudem hielten schwächere Kurse der beiden Schwergewichte Nestlé und Roche den Markt ein wenig zurück.

Für Verunsicherung sorge auch der bevorstehende Halbjahresultimo, der jeweils für grössere Kursbewegungen sorgen könne. "Investoren schichten dann gerne ihre Portfolios noch etwas um", sagte ein Händler. Zudem naht die Berichtssaison für das zweite Quartal. "Und diese könnte noch für negative Überraschungen sorgen.". Denn einige Unternehmen hätten sich zuletzt doch "gelinde gesagt zurückhaltend geäussert". Am Berichtstag könnten einmal mehr US-Konjunkturzahlen für Impulse sorgen. Derweil beginnt im portugiesischen Sintra das Treffen der EZB-Banker.

Geldpolitik - Lagarde: EZB kann bei ungünstiger Inflationsentwicklung Tempo erhöhen https://t.co/jFYbWQhcsE pic.twitter.com/1JnuqeoJIG

— cash (@cashch) June 28, 2022

Im Fokus steht die Credit Suisse (+1,5 Prozent). Die angeschlagene Grossbank Suisse will sich im laufenden Jahr auf die Umsetzung ihres jüngsten Konzernumbaus konzentrieren und sieht sich auf gutem Weg, die Kostenziele zu erfüllen. Dies teilte die Bank vor dem heute Vormittag stattfindenden "Investor Deep Dive" mit. Fortschritte sieht die Bank auch im Bereich Compliance und Risikomanagement. Auch UBS und Julius Bär (je +1,2 Prozent) tendieren fester.

Ganz oben steht zudem der zyklische Wert Adecco (+2,8 Prozent), die Technologietitel Temenos (+1,0 Prozent) und AMS Osram (+1,5 Prozent) sowie die Versicherer Swiss Life (+1,3 Prozent) und Swiss Re (+1,5 Prozent).

Sika und Geberit (+0,1 Prozent) treten derweil mehr oder weniger an Ort. "Bei so erfolgreichen Unternehmen muss man sich allmählich schon fragen, ob die Sorgen wegen der gestiegenen Kosten nicht übertrieben sind", sagte ein Händler. Diese müssten die Kostensteigerungen doch weitergeben können, so der Händler.

Zur Schwäche neigen die Wachstumswerte VAT (-2,0 Prozent), Sonova (-0,9 Prozent), Partners Group (-0,7 Prozent) und Lonza (-0,7 Prozent). Diese Titel zählen zu den Aktien, die sich im zu Ende gehenden Halbjahr besonders schwach entwickelt haben. VAT werden von einer Studie noch zusätzlich zurückgebunden. Berenberg hat den Technologiewert auf "Hold" von "Buy" zurückgestuft. Auch Kühne + Nagel (-2,2 Prozent) und SGS (-1,2 Prozent) werden aus den Depots entfernt.

Landis+Gyr fallen um 3,6 Prozent oder 1,95 Franken. Die Aktien des Messtechnikunternehmens werden Ex-Dividende von 2,15 Franken gehandelt.

+++

Börse - Hohe Ausschüttungen: Mit diesen globalen Dividenden-Aktien den Marktturbulenzen trotzen https://t.co/inBa6Eed74 pic.twitter.com/P4KYdwO2ke

— cash (@cashch) June 27, 2022

+++

11:05

Anlegern des indischen Essenslieferdienstes Zomato stösst die Übernahme des Lebensmittelschnellliefer-Anbieters Blinkit schwer auf. Am Dienstag brach das Papier mehr als acht Prozent ein und büsste damit in zwei Tagen fast eine Milliarde Dollar Marktwert ein. Zomato, an denen der deutsche Konkurrent Delivery Hero genauso beteiligt ist wie die Alibaba-Tochter Ant, hat am Freitag angekündigt, Blinkit für umgerechnet knapp 570 Millionen Dollar zu erwerben. Ähnlich wie Delivery Hero schreibt Zomato rote Zahlen. Investoren sorgen sich angesichts der versprochenen hohen Investitionen in Blinkit und wegen des scharfen Wettbewerbs mit Rivalen wie Swiggy, Dunzo von Reliance Industries, BigBasket und Zepto. Lieferdienste sind in der Corona-Krise stark gewachsen und müssen nun zeigen, dass sich mit ihrem Angebot langfristig auch Geld verdienen lässt.

+++

10:50

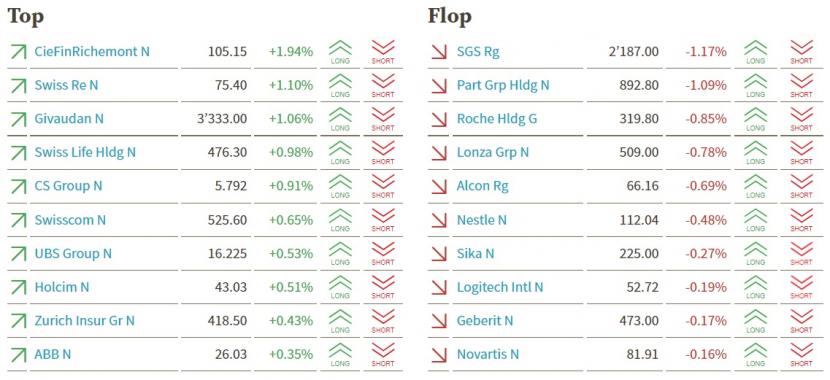

Der Swiss Market Index (SMI) verliert 0,1 Prozent auf 10'894 Punkte. Die grössten Gewinner im Schweizer Leitindex sind Richemont (+1,9 Prozent), Swiss Re (+1,1 Prozent) und Givaudan (+1,1 Prozent). Am unteren Ende der Fahnenstange befinden sich SGS (-1,2 Prozent), Partners Group (-1,1 Prozent) und Roche (-0,9 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

09:50

Der Markt wird dabei vom nachgebenden Schwergewicht Nestlé belastet. Insgesamt überwiegen jedoch höhere Kurse. Das Umfeld bleibe insgesamt gleichwohl schwierig, heisst es. Nach wie vor sorgten Rezessions- und Inflationsängste für volatile Märkte.

Zudem steht der Halbjahresultimo bevor, der die Marktteilnehmer noch zu Portfolioumschichtungen und Bereinigungen veranlassen dürfte, heisst es am Markt. Und es naht die Berichtssaison für das zweite Quartal. "Und diese könnte noch für Überraschungen sorgen", sagt ein Händler. Einige Unternehmen hätten sich zuletzt dazu doch "gelinde gesagt zurückhaltend geäussert", negative Überraschungen seien also möglich. Impulse könnten am Berichtstag wieder von US-Konjunkturzahlen ausgehen. Zudem beginnt im portugiesischen Sintra das Treffen er EZB-Banker.

+++

Nahrungsmittel - Nestlé-Aktie wird in den nächsten Monaten harter Probe unterzogen https://t.co/hF3jE3kJPB pic.twitter.com/afrYPotiFG

— cash (@cashch) June 28, 2022

+++

09:25

Ineffizienzen in der Lieferkette und Anlaufkosten beeinträchtigen die Rentabilität der Lagerlogistik- Gruppe im ersten Halbjahr, schreibt Analyst Mark Diethelm. Gleichzeitig bleibe die Nachfrage robust. Während ein Teil des Margenrückgangs wahrscheinlich im zweiten Semester wieder aufgeholt werden dürfte, erwarte er für das Gesamtjahr zwar einen Rückgang der EBIT-Marge, die aber innerhalb des EBIT-Zielbereichs der Gruppe bleiben werde.

+++

09:10

Der Swiss Market Index (SMI) gewinnt 0,1 Prozent auf 10'922 Punkte.

Nach den jüngsten Gewinnen und leicht negativen Vorgaben aus den USA und aus Asien dürften sich die Anleger zurückhalten, heisst es am Markt. Das Umfeld bleibe schwierig, denn nach wie vor trieben die Rezessions- und Inflationsprobleme die Anleger um. So waren in den USA die Auftragseingänge dauerhafter Güter zwar besser als erwartet ausgefallen, doch damit stiegen die Befürchtungen, dass die US-Notenbank ihre strenge Zinspolitik fortsetzen werde.

Zudem steht der Halbjahresultimo bevor, der die Marktteilnehmer noch zu Portfolioumschichtungen und Bereinigungen veranlassen dürfte, heisst es am Markt. Und es naht die Berichtssaison für das zweite Quartal. "Und diese könnte noch für Überraschungen sorgen", sagt ein Händler. Einige Unternehmen hätten sich zuletzt dazu doch "gelinde gesagt zurückhaltend geäussert", negative Überraschungen seien also möglich. Impulse könnten am Berichtstag wieder von US-Konjunkturzahlen ausgehen. Zudem beginnt im portugiesischen Sintra das Treffen er EZB-Banker.

Im Fokus steht die Credit Suisse (+1,5 Prozent). Die angeschlagene Grossbank Suisse will sich im laufenden Jahr auf die Umsetzung ihres jüngsten Konzernumbaus konzentrieren und bekräftigt ihr Vorhaben, 2023 Kosteneinsparungen von 200 Millionen Franken zu realisieren. Zusätzlich sollen mittelfristig weitere Kosteneinsparungen von 400 Millionen erreicht werden, wie die Bank vor dem heute Vormittag stattfindenden "Investor Deep Dive" mitteilt.

Grossbank - Investorentag der Credit Suisse: Aktionäre können für einmal aufatmen https://t.co/m7l641XmU1 pic.twitter.com/PQqQqHKAxy

— cash (@cashch) June 28, 2022

Schwächster SMI-Wert ist Nestlé (-0,9 Prozent). Morgan Stanley hat die Aktien des Lebensmittelriesen auf "Equal Weight" von "Overweight" und das Kursziel auf 123 von 137 Franken gesenkt.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,36 Prozent tiefer geschätzt. Ausser Credit Suisse (+0,0 Prozent) befinden sich alle SMI-Titel im Minus. Die angeschlagene Credit Suisse will sich im laufenden Jahr trotz des schwierigen Marktumfelds weiterhin auf die Umsetzung ihres jüngsten Konzernumbaus konzentrieren.

Investorentag - Credit Suisse treibt Konzernumbau in schwierigem Marktumfeld voran https://t.co/cjGVKrsHGn pic.twitter.com/PSXjP4flXw

— cash (@cashch) June 28, 2022

Der breite Markt verliert 0,32 Prozent. Dabei befinden sich vorbörslich einzig die Aktien von Basilea (+2,7 Prozent), Cosmo (+1,2 Prozent), Helvetia (+1,0 Prozent), Leonteq (+1,3 Prozent) in der Gewinnzone. Grosse Abschläge verzeichnen VAT (-1,8 Prozent), Landis+Gyr (-3,2 Prozent ex Dividende) und Belimo (-1,7 Prozent).

VORBÖRSE SCHWEIZ:$SMI -0,36 Prozent$SMIM -0,32 Prozent$CSGN unv. (Investorentag)$NESN -0,7 Prozent (Abstufung)$BSLN +2,7 Prozent (Produktnews)$BEAN -1,7 Prozent (Abstufung)$COPN +1,2 Prozent (Produktnews)$HELN +1 Prozent (Übernahme)$LAND -3,2 Prozent (ex Dividende)$LEON +1,3 Prozent (Koop)$VACN -1,8 Prozent (Abstufung)

— cashInsider (@cashInsider) June 28, 2022

+++

07:30

In Erwartung neuer Hinweise zur Geldpolitik wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Dienstag niedriger starten. Zum Wochenanfang war der deutsche Leitindex 0,5 Prozent fester bei 13'186,07 Punkten aus dem Handel gegangen.

Börsianer rechneten weiter mit starken Schwankungen. Ein Belastungsfaktor sind die kräftigen Zinserhöhungen der US-Notenbank Fed. Anleger fürchten, dass diese bei zugleich steigenden Preisen zu einer Rezession führen könnten. Auch die Zinswende in Europa haben Börsianer im Blick. Impulse könnte das geldpolitische Forum im portugiesischen Sintra mit einer Rede von EZB-Chefin Christine Lagarde liefern. Diskutiert werden zudem die schwankenden Energiepreise sowie digitales Zentralbankgeld. Auf der

Konjunkturagenda steht der GfK-Index, der die Kauflaune der deutschen Verbraucher widerspiegelt. Experten erwarten für Juli eine Verschlechterung auf minus 27,6 Punkte von minus 26 Zählern im Vormonat. Relevante Firmenbilanzen werden im Tagesverlauf nicht veröffentlicht. Allerdings berät die US-Gesundheitsbehörde FDA über die jüngsten Testergebnisse für den an die Omikron-Variante des Coronavirus angepassten Impfstoff von BioNTech.

+++

Geldpolitik - «Big Short»-Investor Michael Burry: Peitscheneffekt könnte Fed-Schwenk bewirken https://t.co/UkGBxOzuQH pic.twitter.com/GuYBAN5bfi

— cash (@cashch) June 28, 2022

+++

06:20

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,06 Prozent höher.

Die Anleger müssen sich erneut auf eine erhöhte Volatilität einstellen. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Dienstag in einer grossen Schwankungsbreite von 1,10 Prozent bewegen. Dies entspricht +/- 120 Punkten gegenüber dem letzten Schlusskurs von 10'906,82 Punkten. Der VSMI ist am Montag um 3,0 Prozent auf 21,02 Punkte gesunken.

Am US-Aktienmarkt hat am Montag nach der leichten Erholung von letzter Woche wieder die Tristesse eingesetzt, was auch für den Schweizer Markt am Dienstag schlechtere Aussichten bedeutet. Die Vorbestellungen der langlebigen Güter in den USA fielen zwar deutlich besser aus als Experten im Vorfeld erwartet hatten, laut Marktteilnehmern dürften diese zuversichtlichen konjunkturellen Aussichten allerdings die US-Notenbank darin bestärken, ihre strenge Zinspolitik beizubehalten. Das wiederum schreckt die Marktteilnehmer ab.

Unter anderem mussten Banken wie Goldman Sachs oder JPMorgan, die am Freitag noch deutliche Gewinne verzeichnet hatten, am Montag Federn lassen. Im Markt war die Rede von einem sehr schwachen Geschäft für Börsengänge und Firmenzusammenschlüsse im aktuellen konjunkturellen Umfeld, was zu Jobverlusten führen könnte. Aber auch die Airlinebranche wurde stark gebeutelt. Sie hat nicht nur in der Schweiz, sondern auch in den USA mit Kapazitätsengpässen zu kämpfen. American Airlines beispielsweise ist so verzweifelt auf der Suche nach Personal, dass die Airline offenbar ihren Piloten den dreifachen Lohn offeriert, wenn sie im Juli weitere Schichten übernehmen.

Gewinnausschüttung - Vier US-Grossbanken heben nach Stresstest Dividende an https://t.co/P3qkx4Z6md pic.twitter.com/SozDLAQuEj

— cash (@cashch) June 28, 2022

Auf konjunktureller Seite bleibt auch am Dienstag der Blick auf die USA spannend. Dort stehen am Nachmittag etwa die Handelsbilanz für Mai, die Lagerbestände im Detail- und Grosshandel und weitere Daten an. Hierzulande ist die Konjunkturagenda leer. Beim Blick auf die Unternehmenswelt bleibt auch am Dienstag die Credit Suisse im Fokus der Anleger, nachdem sie am Montag vor dem Bundesstrafgericht im Geldwäscherei um die bulgarische Mafia zu einer Geldstrafe von 2 Millionen Franken verurteilt worden ist. Am (heutigen) Dienstag führt die Bank nun ihren Investorentag durch. Die Anleger sind gespannt, welche strategischen Wege das neu zusammengesetzte Management bei der krisengeplanten CS einschlägt.

+++

05:30

Die asiatischen Aktienmärkte haben sich am Dienstag angesichts uneinheitlicher Vorgaben von der New Yorker Wall Street insgesamt freundlich gezeigt. Der wichtigste MSCI-Index für Aktien aus dem asiatisch-pazifischen Raum ausserhalb Japans steigt um 1,7 Prozent, während der führende japanische Index Nikkei 225 sein Vortagesniveau nur knapp behaupten kann. Der australische Leitindex macht 0,3 Prozent gut.

+++

05:25

Im asiatischen Devisenhandel verlor der Dollar 0,1 Prozent auf 135,24 Yen und legte 0,1 Prozent auf 6,6976 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9552 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 1,0576 Dollar und gab 0,2 Prozent auf 1,0104 Franken nach. Das Pfund Sterling stagnierte bei 1,2268 Dollar.

+++

Oil rose for a third session as threats to global output risked tightening the market further before OPEC+ meets this week to discuss supply https://t.co/WsbYsNH8M7

— Bloomberg (@business) June 28, 2022

+++

00:00

Nach einer starken Vorwoche ist am Montag an der Wall Street wieder Tristesse eingekehrt. Der Leitindex Dow Jones Industrial schloss nach einem lethargischen, an Impulsen armen Handel mit 0,2 Prozent im Minus bei 31'438,26 Punkten. Robuste Daten aus der US-Industrie stützen Ökonomen zufolge die Erwartung rasch und kräftig steigender Zinsen in den USA. Am Anleihemarkt stiegen denn auch die Renditen wieder, das hielt die Aktienkurse zurück.

Der technologielastige Nasdaq 100 verlor 0,8 Prozent auf 12'008,24 Zähler. Der marktbreite S&P 500 fiel um 0,3 Prozent auf 3900,11 Zähler.

Im Mai stiegen die Auftragsdaten für langlebige Güter aus der US-Industrie stärker als erwartet. Laut der Landesbank Helaba untermauern die Zahlen die Zinserwartungen mit Blick auf die US-Notenbank Fed. Eine solide Konjunktur ermögliche "einen schnellen geldpolitischen Straffungsprozess, um die Inflation in den Griff zu bekommen".

Bei Einzelwerten lag der Fokus auf Handelsplattformen, die sich bei privaten Börsenspekulanten grosser Beliebtheit erfreuen. Die Experten von Goldman Sachs äusserten sich pessimistisch zur Krypto-Plattform Coinbase wegen der anhaltenden Turbulenzen bei Kryptowährungen. Sie gaben zugleich ihre bisherige Verkaufsempfehlung für den Broker Robinhood auf, dessen Chancen und Risiken Analyst Will Nance nun im Gleichgewicht sieht. Coinbase sackten um fast elf Prozent ab, während sich Robinhood um 14 Prozent verteuerten. Hier kursierten zudem vage Spekulationen um eine Übernahme.

Kursgewinne verzeichneten die Aktien aus dem Energiesektor, angetrieben von steigenden Ölpreisen. Die Aufschläge von Exxon Mobil , Chevron und ConocoPhillips lagen zwischen 1,5 und 2,5 Prozent. Der Preis für ein Fass der US-Sorte WTI setzte sich am Montag weiter von der 100-Dollar-Marke nach oben ab.

Bei McDonald's gibt es derweil bald einen neuen Finanzchef. Die Nachricht, dass mit Ian Borden ein Manager aus den eigenen Reihen im September das Amt von Kevin Ozan übernehmen wird, liess die Anleger aber kalt: Die Aktien der Fastfood-Kette gaben um 0,4 Prozent nach.

+++

+++

(Bloomberg/Reuters/AWP/cash)