Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:40

Zum ausführlichen Tagesbericht geht es hier.

+++

17:10

Der Kurs des Euro ist am Freitag zeitweise unter 1,21 US-Dollar gefallen. Eine Dollar-Stärke setzte die Gemeinschaftswährung unter Druck und drückte den Kurs zeitweise bis auf 1,2093 Dollar. Am Nachmittag erholte sich der Euro etwas, und er stieg auf 1,2122 Dollar. Der Kurs stand damit aber immer noch etwa einen halben Cent tiefer als am frühen Morgen.

+++

16:55

Die Schweizer Börse hat ihre Abwärtsbewegung am letzten Handelstag des Monats beschleunigt. Der Leitindex SMI sank am Freitag bis zum Nachmittag um 1,1 Prozent auf 10'540 Punkte. Dominiert wurde der Handel erneut von den zuletzt aufgekommenen Inflationssorgen.

Angesichts der vielerorts anziehenden Teuerung befürchten die Anleger, dass die Währungshüter die ultra-lockere Geldpolitik überdenken und die weit offenen Geldschleusen schliessen könnten - und machten Kasse. Das im Überfluss verfügbare Zentralbankgeld gilt als ein Hauptreiber der Aktienhausse der jüngeren Vergangenheit.

+++

16:35

Indiens Wirtschaft ist nach dem coronabedingten Einbruch wieder auf leichtem Wachstumskurs. Das Bruttoinlandsprodukt (BIP) der grössten Demokratie der Welt legte zwischen Oktober bis Dezember im Vergleich zum Vorjahresquartal um 0,4 Prozent zu, wie das Statistikbüro des Landes am Freitag mitteilte.

India's economy is out of recession but still a long way from returning to rates of growth seen before the pandemic. https://t.co/hJ6v6gbPw8

— CNN Business (@CNNBusiness) February 26, 2021

+++

16:10

Der Index der Technologiebörse Nasdaq kletterte am Freitag im frühen Handel um 1,3 Prozent auf 13'298 Punkte. Die Stimmung am Gesamtmarkt blieb indes angeschlagen. Der breiter gefasste S&P 500 fiel um 0,1 Prozent auf 3829 Zähler. Der Dow-Jones-Index der Standardwerte verlor 0,3 Prozent auf 31'310 Punkte.

Eine Beruhigung am Anleihemarkt nach dem raschen Anstieg der Renditen stimmte die Investoren wieder etwas risikofreudiger. Die Renditen der zehnjährigen Titel aus den USA fielen auf 1,462 Prozent, nachdem sie am Donnerstag auf den höchsten Stand seit etwa einem Jahr geklettert waren.

Unterdessen hielt die GameStop-Saga die Anleger weiter in Atem. Die Aktien des Videospiele-Händlers stiegen um mehr als 25 Prozent. Auf Wochensicht steuern die Papiere damit auf eine Verdreifachung ihres Kurses zu. Anders als im Januar, als Kleinanleger mit konzertierten Käufen Hedgefonds zur Auflösung ihrer Wetten auf einen Kursverfall der Papiere zwangen, haben Marktteilnehmer aktuell keine Erklärung für den Kurssprung.

+++

15:35

+++

15:00

Der Broker IG taxiert den US-Leitindex Dow Jones mit minus 0,09 Prozent auf 31'373 Punkte nur wenig verändert.

Einige Börsenbeobachter werteten diese Stabilisierung bereits als positives Zeichen. An der am Vortag schwer gebeutelten Technologiebörse Nasdaq deutete sich gar ein positiver Handelsauftakt an.

Am Vortag hatten die steigenden US-Renditen an den Anleihemärkten Inflationsängste unter den Anlegern geschürt und der vorherigen Rekordjagd ein jähes Ende gesetzt. Insbesondere die Techwerte waren in die Tiefe gerissen worden. Aber auch der Dow Jones Industrial hatte den Handel mit einem Abschlag von fast zwei Prozent beendet, nachdem der US-Leitindex noch zur Wochenmitte nach dem Beruhigungsversuch von Notenbankchef Jerome Powell zur Geldpolitik auf ein weiteres Hoch geklettert war.

In den Abwärtssog waren am Freitag dann auch die asiatischen Märkte und die Handelsplätze in Europa geraten. Trotz der jüngeren Verluste seien die Märkte derzeit jedoch weit davon entfernt, im freien Fall zu sein, schrieb Craig Erlam vom Broker Oanda. So liegen die Renditen der US-Anleihen im Vergleich zu ihren historischen Werten weiterhin auf sehr niedrigen Niveau.

Die steigenden Renditen befeuern derzeit die Diskussion am Markt mit Blick auf eine mögliche Straffung der Geldpolitik. Die vor dem Wochenende auf der Konjunkturagenda stehenden US-Daten dürften nach Einschätzung von Marktkennern auch in diese Richtung abgeklopft werden.

Auf Unternehmensseite stehen vor dem Wochenende unter anderem Salesforce nach Zahlen im Blick. Der US-Softwarehersteller SAP -Rivale hatte am Vortag nach US-Börsenschluss einen überraschend zuversichtlichen Ausblick gegeben, nachdem das Interesse der Kunden wieder anzieht. Anlegern war dies aber womöglich nicht genug: Vorbörslich lag die Salesforce-Aktie mit rund drei Prozent im Minus.

Zahlen - Salesforce knackt in Corona-Krise Rekord https://t.co/HIHRzh2GsU pic.twitter.com/AR7KvRoxiv

— cash (@cashch) February 26, 2021

Die Investoren griffen dagegen vorbörslich schon einmal kräftig bei den Papieren des Appartment-Vermittlers Airbnb zu, der trotz eines Mega-Verlusts im vergangenen Jahr offenbar besser durch die Krise kommt als gedacht. Nach dem heftigen Einbruch zu Beginn der Pandemie erholte sich das Geschäft zuletzt deutlich. Im Blick nach den heftigen Kurskapriolen der jüngsten Zeit bleibt der kriselnde Videospielehändler Gamestop . Am Freitag lag das Papier, das zum Spielball von Spekulanten geworden ist, vorbörslich mit rund zwölf Prozent im Plus.

+++

13:25

Auch gegenüber dem Franken setzt der Euro seine Talfahrt fort, welche das kurze Zwischenhoch der vergangenen Tage wieder vergessen macht. Derzeit kostet der Euro 1,0969 und damit deutlich weniger als noch am Morgen bei 1,1006 und gar am Vortag, als er in der Spitze über 1,1070 kostete. Der US-Dollar zeigt sich mit 0,9060 im Vergleich zu 0,9054 im frühen Geschäft wenig verändert.

Der Dollar legte auf breiter Front zu. Die US-Währung profitierte von der trüberen Stimmung an den Aktienmärkten, ausgelöst durch steigende Kapitalmarktzinsen in den USA. Hintergrund sind steigende Wachstums- und Inflationsaussichten in den Vereinigten Staaten infolge des von der Regierung angepeilten Konjunkturprogramms in Billionenhöhe.

+++

13:00

Die US-Börsen werden voraussichtlich im Minus eröffnen. Darauf deuten die Terminkontrakte auf die US-Börsenindizes hin. Der Swiss Market Index steht derweil 0,3 Prozent im Minus.

+++

11:45

"Warum eigentlich Angst vor steigenden Zinsen haben?", fragt sich etwa die VP Bank in einem Kommentar. Der Renditeanstieg der langfristigen US-Staatsanleihen entspreche einem üblichen Muster. Bei tiefen Zinsen und auf "Grün" stehenden Konjunkturampeln nehme der Bedarf an sicheren Häfen ab und die Finanzmärkte schalteten in den Aufschwungmodus. Klar sei dabei aber auch, dass bei einer weiteren Erholung des US-Konjunktur die üppige Unterstützung der amerikanischen Notenbank hinfällig werde. "Je mehr Joe Biden die Wirtschaft fiskalpolitisch unterstützt, desto weniger bedarf es der Bazooka eines Jerome Powell." Dass sich die Finanzmärkte trotz der Beteuerungen der Fed-Offiziellen auf ein Ende der expansiven Geldpolitik einstellten, sei schlicht rational.

Zum Wochenschluss stehen LafargeHolcim im Mittelpunkt. Die Aktie stehen mit einem Minus von 1,1 Prozent im Anschluss an die Jahreszahlen im breiten Mittelfeld. Insgesamt zeigen sich die Analysten überwiegend zufrieden mit dem Ergebnis, vor allem der Schlussspurt im vierten Quartal wird gelobt. Verschiedene Kommentatoren streichen den EBIT heraus, der im Schlussquartal deutlich über den Markterwartungen lag. Der Ausblick wird insgesamt zwar gelobt, löst aber keine Begeisterungsstürme aus.

Grösster Verlierer sind derzeit Adecco (-1,9 Prozent), welche bereits am Vortag im Anschluss an die Jahreszahlen unter Druck standen. Verschiedene Kurszielerhöhungen helfen da am Berichtstag wenig.

Angesichts des Minus von 3,6 Prozent des Nasdaq 100 am Vorabend in New York überraschen die klaren Verluste von AMS (-1,7 Prozent) oder Logitech (-1,8 Prozent) wenig.

Marktkorrektur - Fallende Tech-Kurse? Dieser Nasdaq-ETF zieht gerade massiv Geld an https://t.co/Y9phM4PZbk pic.twitter.com/HmIdOF2biM

— cash (@cashch) February 26, 2021

Des weiteren leiden Finanztitel wie Julius Bär (-1,2 Prozent), UBS (-1,1 Prozent) oder Swiss Re (-1,2 Prozent), aber auch konjunktursensitive Aktien wie ABB (-1,0 Prozent) besonders unter der erhöhten Nervosität, welche sich auch in einem klaren Anstieg des "Angstbarometers" VMSI - also in einer erhöhten Volatilität - äussert. Bis auf ABB sind die genannten Aktien in den vergangenen Wochen aber auch sehr gut gelaufen.

Gesucht sind darüber hinaus auch Lonza (+1,1 Prozent) und Kühne+Nagel (+0,9 Prozent), wobei bei letzteren ein Auftrag für den Vertrieb des Impfstoffs von Sinovac etwas stützt.

Im breiten Markt brechen Bobst nach Jahreszahlen um 5,3 Prozent ein. Der vorausgesagte Umsatz von 1,3 Milliarden wurde zwar gut erreicht, allerdings verzichtet das Unternehmen auf eine Dividende und zeichnet für die nächsten 24 Monate kein gutes Bild.

Nach Zahlen werden auch die Papiere der Immobiliengesellschaft Ina Invest (+1,9 Prozent) gekauft.

+++

10:40

An Europas Börsen dominiert aktuell die Farbe rot. Doch am frühen Morgen waren die Verluste noch grösser - die Bullen gewinnen langsam die Oberhand über die Bären. Als einziger ist der spanische IBEX 35 im Plus. Doch auch der Swiss Market Index bewegt sich in Richtung Gewinnbereich.

Performance der weltweit wichtigsten indizes (Quelle: cash.ch).

+++

10:15

+++

09:30

Der Swiss Market Index (-0,4 Prozent) macht seine anfänglichen deutlichen Verluste teilweise wett. Insbesondere die Schwergewichte Roche (+0,4 Prozent) und Nestlé (+0,0 Prozent) ziehen den Index nach oben.

SMI-Kurstableau (Quelle: cash.ch).

+++

09:25

Die Ölpreise haben sich am Freitag etwas von ihren am Vortag erreichten Höchstständen seit gut einem Jahr entfernt. Ein Barrel (159 Liter) der Nordseesorte Brent kostete im frühen Handel 65,47 US-Dollar. Das waren 58 Cent weniger als am Vortag. Der Preis für amerikanisches Erdöl der Marke West Texas Intermediate (WTI) fiel um 43 Cent auf 62,97 Dollar.

Belastet wurden die Erdölpreise durch die allgemein schlechtere Stimmung an den Finanzmärkten. Auslöser ist ein scharfer Anstieg der Kapitalmarktzinsen in den USA. Als Grund gilt das von der dortigen Regierung anvisierte Konjunkturprogramm in Billionenhöhe, das die Wachstums- und Inflationserwartungen nach oben treibt. Steigende Zinsen stellen häufig eine Belastung für riskantere Anlageklassen dar, zu denen Rohöl gehört.

+++

09:10

Der SMI notiert um 0,9 Prozent tiefer bei 10'562 Punkten.

Der Zinsschock kam am Vortag mit einem Anstieg der 10-jährigen US-Staatsanleihen auf bis zu 1,60 Prozent und damit auf das höchste Niveau seit Februar 2020. Bei den Investoren verstärke sich die Meinung, dass die Inflation zunehmen und die US-Notenbank zu einer Straffung ihrer Geldpolitik zwingen werde, heisst es in Marktkreisen. Die Beruhigungspillen, die Fed-Chef Jerome Powell Mitte der Woche noch zu verbreichen versuchte, seien an den Märkten offenbar ohne grosse Wirkung geblieben.

Im Fokus stehen am Berichtstag LafargeHolcim, welche nach Zahlen derzeit 1,8 Prozent tiefer notieren. Der Zementhersteller hat insbesondere mit dem Gewinn positiv überrascht. Aber auch der Umsatz lag etwas über dem AWP-Konsens.

Negativer Währungseffekt - Sparbemühungen retten LafargeHolcim das Schlussquartal - Aktie dennoch tiefer https://t.co/RmEms0eNv5 pic.twitter.com/3tUcbxSoyv

— cash (@cashch) February 26, 2021

Insbesondere konjunktursensitive Aktien wie ABB (-1,5 Prozent), Richemont und Swatch (je -1,9 Prozent) oder auch die Banken UBS (-1,6 Prozent) und CS (-1,1 Prozent) stehen unter Druck.

+++

08:20

Aktuelle Kurszielanpassungen bei Schweizer Aktien:

|

+++

08:10

Julius Bär berechnet den SMI bei 10'559 Punkten um 0,93 Prozent tiefer. 18 Titel stehen im Minus. Einzig Geberit (+0,04 Prozent) und Sika (+0,29 Prozent) weisen vorbörslich Gewinne aus. LafargeHolcim (-0,31 Prozent) wird nach Zahlen leicht tiefer indexiert.

Industrie - LafargeHolcim mit höherer Dynamik im Schlussquartal https://t.co/ZD8aj5hWFV pic.twitter.com/PFQrirk3GH

— cash (@cashch) February 26, 2021

Der breite Markt steht mit minus 1,33 Prozent noch stärker unter Druck. Insbesondere Technologietitel wie VAT (-2,46 Prozent), Inficon (-2,46 Prozent) und ams (-2,71 Prozent) verzeichnen deutliche vorbörsliche Kursverluste.

VORBÖRSE SCHWEIZ:$SMI -0,93 Prozent$SMIM -1,33 Prozent$GEBN unv. (Wiederabdeckung)$LHN -0,3 Prozent (Zahlen)$SIKA +0,3 Prozent (Wiederabdeck.)$AMS -2,7 Prozent (US-Vorgaben)$AUTN +0,5 Prozent (Kurszielerhöh.)$BOBNN -2,5 Prozent (Zahlen)$COTN -2,5 Prozent$IFCN -2,5 Prozent$LOGN -2,7 Prozent$TEMN -2,2 Prozent$VACN -2,5 Prozent

— cashInsider (@cashInsider) February 26, 2021

Alles schwach.

+++

07:40

Bitcoin nimmt seine Talfahrt wieder auf. Die älteste und wichtigste Cyber-Devise fällt am Freitag um gut fünf Prozent auf 45'515 Dollar und notiert damit mehr als 20 Prozent unter ihrem Rekordhoch vom Wochenbeginn. "Die Sorge um steigende Rentenrenditen an den Aktienmärkten scheint nun auch Bitcoin und Co erfasst zu haben", sagt Analyst Timo Emden von Emden Research. "Die Serie der Gewinnmitnahmen scheint noch nicht abgeschlossen."

+++

07:35

Zum Abschluss der Börsenwoche wird der Dax Berechnungen von Banken und Brokerhäusern zufolge Am Freitag niedriger starten. Am Donnerstag hatte er 0,7 Prozent im Minus bei 13'879,33 Punkten geschlossen.

Investoren sind weiterhin hin- und hergerissen zwischen der Hoffnung auf eine kraftvolle Erholung der Wirtschaft von den Coronavirus-Folgen und der Furcht vor einer anziehenden Inflation. Daher werden sie die anstehenden US-Konjunkturdaten genau unter die Lupe nehmen. Auf dem Terminplan stehen die Einkommen und die Konsumausgaben. Bei Ersterem erwarten Analysten ein Plus von 9,5 Prozent nach einem Anstieg um 0,6 Prozent im Vormonat. Bei Letzterem sagen sie einen Zuwachs von 2,5 Prozent nach einem Rückgang von 0,2 Prozent voraus. Der private Konsum gilt als Hauptstütze der weltgrössten Volkswirtschaft.

+++

Zentralbanken - EZB nimmt verstärkt steigende Zinsen am Kapitalmarkt ins Visier https://t.co/MhZbEZxp63 pic.twitter.com/3w5DU0gd2l

— cash (@cashch) February 25, 2021

+++

07:25

Die Industrieproduktion in Japan ist zum ersten Mal seit drei Monaten gestiegen. Sie legte im Januar um 4,2 Prozent zu, wie aus Regierungsdaten vom Freitag hervorging.

Im Monat zuvor war die japanische Produktion um ein Prozent gefallen. Der jüngste Anstieg ging - den Daten zufolge - auf eine anziehende weltweite Nachfrage zurück.

Analysten hatten laut einer Umfrage im Durchschnitt mit einem Plus von vier Prozent gerechnet. Für den Februar erwarten die vom Handelsministerium befragten Hersteller einen Anstieg um 2,1 Prozent.

+++

06:30

Der SMI wird laut Daten der IG Bank rund zweieinhalb Stunden vor Börseneröffnung 1,29 Prozent tiefer gehandelt. Am Montag schloss der Schweizer Leitindex 0,64 Prozent tiefer bei 10'658 Zählern.

+++

05:50

Der 225 Werte umfassende Nikkei-Index liegt 2,9 Prozent tiefer bei 29'279 Punkten, der tiefste Wert seit fast drei Wochen. Der breiter gefasste Topix-Index sinkt um 2,2 Prozent und liegt bei 1883 Punkten.

Die Börse in Shanghai liegt 1,8 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 2,0 Prozent.

Investoren warfen Bonds aus Furcht vor einer anziehenden Inflation aus ihren Depots. Die Rendite der richtungsweisenden zehnjährigen japanischen Anleihe stieg im Verlauf auf den höchsten Stand seit Anfang 2016.

-U.S. futures

— Bloomberg (@business) February 26, 2021

-South Korea stocks fall 3 Prozent

-Japan, Australia, Hong Kong and China stocks

-Yield on 10-year Treasuries slips five basis points to 1.47 Prozent

-Oil declines to $63 https://t.co/61vC8XbI2khttps://t.co/R3i9E84z2P

+++

05:45

Im asiatischen Devisenhandel verlor der Dollar 0,3 Prozent auf 105,91 Yen und legte 0,2 Prozent auf 6,4686 Yuan zu. Zur Schweizer Währung notierte er kaum verändert bei 0,9045 Franken. Parallel dazu blieb der Euro fast unverändert bei 1,2174 Dollar und notierte kaum verändert bei 1,1014 Franken. Das Pfund Sterling stagnierte bei 1,4009 Dollar.

+++

00:00

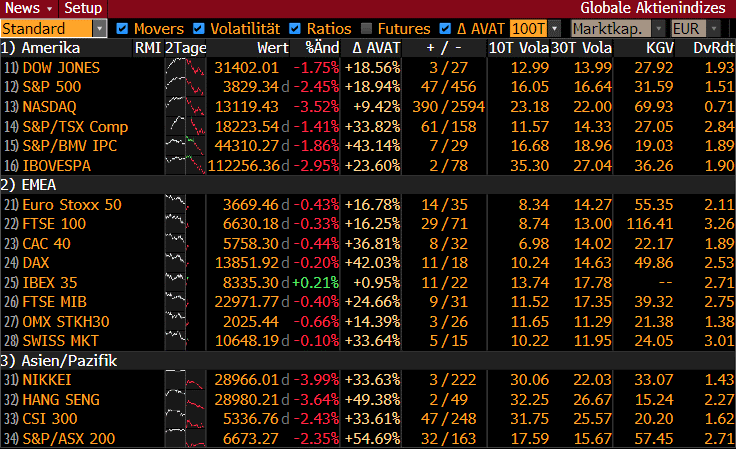

Der US-Leitindex Dow Jones Industrial verlor 1,75 Prozent auf 31'402,01 Punkte, nachdem er am Mittwoch noch erstmals über 32'000 Punkte geklettert war. Der marktbreite S&P 500 knickte um 2,45 Prozent auf 3829,34 Punkte ein und der technologielastige Nasdaq 100 sackte um 3,56 Prozent auf 12'828,31 Punkte ab. Es war der grösste prozentuale Tagesverlust seit Oktober letzten Jahres.

Investoren seien mehr und mehr überzeugt, dass die Inflation zunehme und die Notenbank zu einer Straffung ihrer Geldpolitik veranlasse, kommentierte Analyst Craig Erlam vom Handelshaus Oanda Europe. Die deutlich gestiegenen Renditen am Anleihemarkt spiegeln diese Sorge bereits wieder. Technologiewerte leiden derweil besonders unter anziehenden Zinsen, da sich dadurch ihre Finanzierungskosten erhöhen. Zudem waren Tech-Aktien in den vergangenen Monaten überdurchschnittlich stark gestiegen, nun machten Anleger in verstärktem Masse Kasse.

Autor des «Doom, Boom, Gloom»-Reports - Marc Faber: «Der Markt für Wachstumsaktien könnte fallen» https://t.co/rj9ZvbDYzA pic.twitter.com/0hclwEqmLh

— cash (@cashch) February 25, 2021

Unter den grössten Verlierern im Sektor rutschten die Anteilscheine von Nvidia um mehr als acht Prozent ab. Eine hohe Nachfrage nach Technik für Rechenzentren und Grafikkarten hatte zwar den Umsatz und Gewinn des Chipherstellers im vergangenen Quartal weiter hochspringen lassen. Während der Telefonkonferenz zu den Geschäftszahlen aber sagte Finanzchefin Colette Kress, das Wachstum resultiere aktuell aus dem Geschäft mit Computerspielen. Einige Analysten fürchteten daher, dies könnte bedeuten, dass die Rechenzentrum-Sparte etwas langsamer expandiere. Für die Anteilscheine des Herstellers von Elektroautos Tesla ging es um rund acht Prozent nach unten.

Den Impfstoffhersteller Moderna hielten hohe Forschungs- und Entwicklungskosten zum Jahresende 2020 in den roten Zahlen, doch die starke Nachfrage nach dem Corona-Vakzin liess den Umsatz regelrecht explodieren. Die Papiere zogen an der Spitze des Nasdaq 100 um 2,5 Prozent an.

Zudem findet die Aufregung um den Videospielhändler Gamestop kein Ende. Nachdem die Aktien am Mittwoch vorübergehend vom Handel ausgesetzt waren und mit einem Plus von 104 Prozent geschlossen hatten, ging es nun um weitere 19 Prozent hoch. Der Vizechef von Warren Buffetts Investmentgesellschaft Berkshire Hathaway , Charlie Munger, sieht die Kurskapriolen mit grosser Sorge. Sie seien Anzeichen einer "irritierenden Blase", die irgendwann ein böses Ende nehmen müsse.

(cash/AWP/Reuters/Bloomberg)