+++

17:35

Der SMI rückte dank Kursgewinnen der Pharmawerte um 0,24 Prozent auf 10'877 Punkte vor. Im Wochenvergleich betrug das Plus rund 0,7 Prozent. Händler erklärten, angesichts das Wiederaufflammens der Covid-Pandemie in China, Zweifeln an der Realisierbarkeit des geplanten knapp zwei Billionen Dollar schweren Konjunkturpakets des künftigen US-Präsidenten Joe Biden und Sorgen vor Steuererhöhungen in dem Land überwog bei den Anlegern die Vorsicht.

Gesucht waren entsprechend die Pharmatitel. Roche kletterten 1,47 Prozent, Novartis gar 2,13 Prozent. Novartis profitierte von einer Kaufempfehlung der Deutschen Bank. Die Biotechfirma Obseva sprang nach einer Präsentation auf einer Investorenkonferenz über 80 Prozent. Partners Group stiegen 0,92 Prozent, nachdem die Private Equity-Gesellschaft 2020 mehr Neugeld eingesammelt hatte als prognostiziert.

Börse - Schweizer Tops und Flops der Woche: Zocker-Aktien und Schwergewichte gefragt https://t.co/0rnWhsSx6T pic.twitter.com/kl9HZFnt3z

— cash (@cashch) January 15, 2021

Der Elektrotechnikkonzern ABB litten unter einer Rückstufung durch die Barclays-Analysten und verlor 3,35 Prozent an Wert. Auch die Grossbanken Credit Suisse und UBS mussten Federn lassen. Sie folgten damit den US-Banken JP Morgan, Citigroup und Wells Fargo, obwohl diese teils besser als erwartete Quartalsergebnisse vorgelegt hatten.

Zum ausführlichen Bericht geht es hier.

+++

17:10

+++

16:50

Weiter fallende Ölpreise setzen US-Energieaktien zu. Die Papiere von ExxonMobil verlieren fünf Prozent, Chevron geben 3,4 Prozent ab. Ein Fass der Nordseesorte Brent verbilligt sich um drei Prozent auf 54,80 Dollar. Kopfschmerzen bereitet Öl-Investoren vor allem das Wiederaufflammen der Corona-Pandemie in China mit Lockdowns in mehreren Städten.

+++

16:15

Der Dow-Jones-Index der Standardwerte gab 0,4 Prozent auf 30.882 Punkte nach. Der breiter gefasste S&P 500 verlor 0,3 Prozent auf 3785 Zähler. Der Index der Technologiebörse Nasdaq trat bei 13.125 Punkten auf der Stelle.

Trotz der teils besser als erwartet ausgefallenen Quartalsergebnisse taten sich die Aktien der US-Banken JPMorgan, Citigroup und Wells Fargo schwer. "Bankenaktien steigen seit einigen Wochen, da sind eine Menge guter Nachrichten bereits in den Kursen enthalten", sagte ein Händler. Papiere von Wells Fargo gaben rund fünf Prozent nach. Citi fielen um 2,9 Prozent während JPMorgan 0,7 Prozent nachgaben.

Zahlen - Investmentbanking lässt Gewinne bei JP Morgan sprudeln https://t.co/UBdTe858sf pic.twitter.com/XBZi25S6Oc

— cash (@cashch) January 15, 2021

Das geplante knapp zwei Billionen Dollar schwere Konjunkturpaket des künftigen US-Präsidenten Joe Biden hellte die Stimmung der Anleger auch nicht auf. Es habe in seiner jetzigen Form wenig Chancen auf Erfolg, sagte Thomas Gitzel, Chef-Volkswirt der VP Bank. Denn für Teile davon benötige Biden die Zustimmung republikanischer Senatoren, um die notwendige Mehrheit zu erreichen. Investoren fürchteten zudem, dass die Steuern deswegen künftig anziehen dürften.

+++

15:35

U.S. markets open lower https://t.co/Cfc8INOtJP pic.twitter.com/kQZWQ1nApF

— Bloomberg Markets (@markets) January 15, 2021

+++

14:45

Eine Dreiviertelstunde vor Handelsstart taxierte der Broker IG den US-Leitindex Dow Jones Industrial 0,5 Prozent tiefer bei 30'835 Punkten, nachdem er tags zuvor ein Rekordhoch bei 31'223 Punkten erklommen hatte. Damit deutet sich für den US-Leitindex ein Wochenverlust von rund 0,8 Prozent an.

Auf frische US-Konjunkturdaten reagierten die vorbörslichen Notierungen mit einem weiteren leichten Rückgang. So sind die Erzeugerpreise im Dezember wie erwartet gestiegen. Die Einzelhandelsumsätze ohne Autos fielen im Dezember hingegen deutlich stärker als befürchtet. Die Stimmung in den New Yorker Industrieunternehmen im Januar - gemessen am Empire-State-Index - legte weniger stark zu als prognostiziert. Zudem stehen an diesem Freitag noch die Industrieproduktion und Kapazitätsauslastung, die Lagerbestände und das Verbrauchervertrauen der Uni Michigan auf der Agenda.

Zahlen - Investmentbanking lässt Gewinne bei JP Morgan sprudeln https://t.co/UBdTe858sf pic.twitter.com/XBZi25S6Oc

— cash (@cashch) January 15, 2021

Trotz anhaltend hoher Belastungen durch niedrige Zinsen und die Corona-Krise verdiente die US-Grossbank Wells Fargo im vierten Quartal etwas mehr. Auch wenn sich die Finanzlage verbessert habe, litten die Ergebnisse weiterhin unter den Folgen der Pandemie und juristischen Problemen, sagte Vorstandschef Charlie Scharf. Erschwerend kommen geringere Erträge wegen niedrigerer Zinsen hinzu. Die Aktie reagierte vorbörslich mit einem Kursverlust von 3,5 Prozent.

Die US-Grossbank Citigroup tut sich in der Corona-Krise weiter schwer und musste im vierten Quartal erhebliche Abstriche machen. Bankchef Michael Corbat verwies auf "massive wirtschaftliche Folgen durch Covid-19". Die schwächeren Zahlen seien zudem höheren Kosten und Steuern geschuldet. Im gesamten abgelaufenen Geschäftsjahr brach der Gewinn um 41 Prozent ein. Die Citigroup-Papiere büssten vorbörslich rund 1,5 Prozent ein.

+++

14:15

Trotz eines besser als erwartet ausgefallenen Quartalsergebnis geraten Wells Fargo an der Wall Street unter Druck. Die Aktien der US-Bank liegen vorbörslich knapp drei Prozent im Minus.

+++

13:15

Die US-Börsen werden voraussichtlich im Minus eröffnen. Darauf deuten die Terminkontrakte auf die US-Börsenindizes hin. Der Swiss Market Index verliert derweil 0,02 Prozent.

Cartoon of the Day: Stargazing https://t.co/5zTrVHW5Pf pic.twitter.com/FK5wL8IUDk

— Hedgeye (@Hedgeye) January 15, 2021

+++

11:45

Der Markt befinde sich auf einem hohen Niveau und sei überkauft. Zudem hielten sich die Anleger auch zurück, weil in den USA, wo am Montag der Martin Luther King-Feiertag begangen wird, ein langes Wochenende bevorstehe. Auch sei das vom künftigen US-Präsidenten Joe Biden vorgestellte 1,9 Billionen schwere Konjunkturpaket in etwa so erwartet worden und gebe dem Markt daher keine stärkeren Kursimpulse mehr.

Joe Biden’s $1.9 trillion economic relief proposal serves as the opening salvo in a legislative battle https://t.co/B8FFsf4TVe

— Bloomberg (@business) January 15, 2021

Ein weiterer Grund für die Zurückhaltung seien zudem die am Nachmittag anstehenden Abschlüsse der US-Grossbanken Citigroup, JPMorgan und Wells Fargo. Zudem stünden mit den US-Detailhandelsumsätzen und dem Empire State Index noch wichtige Konjunkturzahlen auf der Agenda. "Da kann man es niemanden verübeln, wenn er auch mal einen Teil der Gewinne einstreicht", sagt ein Händler.

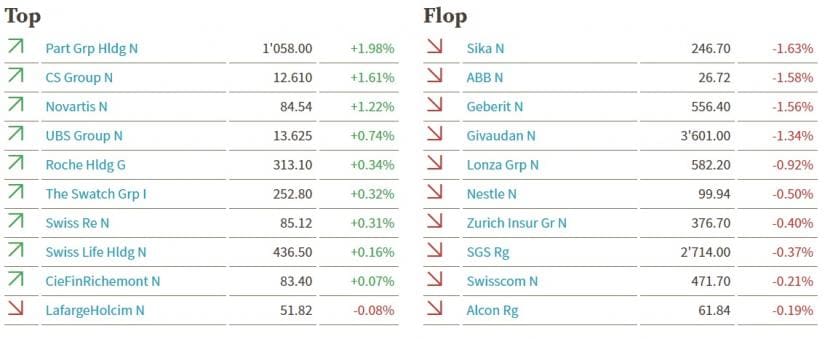

Angeführt werden die Gewinner von den Banken Julius Bär (+1,6 Prozent), CS (+1,7 Prozent) und UBS (+1,0 Prozent). Diese würden im Vorfeld der US-Bankergebnisse und nach positiven Analystenkommentaren sowie aufgrund der höheren Renditen gesucht, heisst es am Markt.

Positiv für die Branche sei auch die unerwartet starke Entwicklung bei Partners Group (+1,9 Prozent auf 1'057,50 Fr.). Der Assetmanager hat bei den verwalteten Vermögen 2020 die 100 Milliarden-Dollar-Schwelle klar übersprungen und die optimistischsten Annahmen der Analystenerwartungen übertroffen. Die CS hebt das Kursziel auf 1180 von 1100 Franken an und bestätigt die Kaufempfehlung.

Die Novartis-Aktien (+1,5 Prozent auf 84,77 Fr.) geben dem Markt eine starke Stütze. Die Deutsche Bank hat die Abdeckung des Pharmatitels mit dem Rating "Buy" und dem Kursziel 100 Franken wieder aufgenommen.

Der Genussschein von Rivale Roche hinkt mit einem Kursplus von 0,5 Prozent hinterher. Der Lebensmitteltitel Nestlé (-0,4 Prozent), ein weiteres Marktschwergewicht, gibt gar nach. Auf der anderen Seite fallen ABB (-1,8 Prozent) zurück. Barclays das Rating für den Robotikspezialisten im Rahmen einer Branchenstudie auf "Equal Weight" von "Overweight" gesenkt.

Bei Temenos (-2,1 Prozent) hält der Abwärtstrend an. Seit Jahresanfang hat die Softwareschmiede rund zehn Prozent ihres Werts eingebüsst nach einem Minus von einem Fünftel im Jahr zuvor. Kühne+Nagel (-1,3 Prozent) leiden unter einer Empfehlungsänderung der Bank of America, die den Logistiker in einer Branchenstudie auf "Neutral" von "Buy" zurückgestuft hat.

Die Aktien von Richemont gewinnen 0,1 Prozent. Nach dem starken Kursanstieg der vergangenen Wochen und vor dem Quartalsbericht nächste Woche seien die Meinungen wohl gemacht, sagt ein Händler. Ein wenig Unterstützung gebe es von Analystenkommentaren.

+++

11:40

Enttäuschende Geschäftszahlen und mögliche Abschreibungen auf bestehende Verträge haben Babcock auf Talfahrt geschickt. Die Aktien des Industriedienstleisters fielen am Freitag in London um gut 21 Prozent und steuerten auf den größten Tagesverlust seit mehr als 27 Jahren zu.

Wegen der Coronavirus-Pandemie fiel der operative Gewinn in den ersten neun Monaten des Geschäftsjahres 2020/2021 auf umgerechnet 227 von 360 Millionen Euro. Der Auftragsbestand habe sich auf 18,9 von 19,8 Milliarden Euro reduziert. Die aktuellen Pandemie-Restriktionen würden das operative Ergebnis im wichtigen laufenden Schlussquartal zusätzlich drücken, warnte Analyst Kean Marden von der Investmentbank Jefferies. Hinzu kämen mögliche Belastungen im Zusammenhang mit der geplanten Überprüfung von Aufträgen auf ihre Profitabilität.

+++

11:00

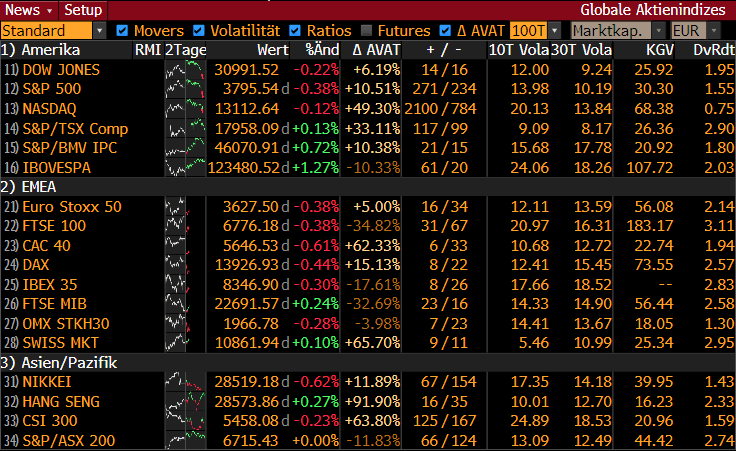

Europas Börsen befinden sich am Freitag auf Konsolidierungskurs. Einzig der italienische FTSE MIB (+0,2 Prozent) und der Swiss Market Index (+0,1 Prozent) befinden sich im Plus. Die Verliererseite führt der französische CAC 40 (-0,6 Prozent) an.

Performance der weltweit wichtigsten Indizes (Quelle: Bloomberg).

+++

10:45

Der Eurokurs hat am Freitag seine Verluste aus dem frühen Handel ausgeweitet. Die Gemeinschaftswährung fällt kurzzeitig bis auf 1,2118 US-Dollar und nähert sich damit wieder dem am Vortag erreichten niedrigsten Stand seit Mitte Dezember letzten Jahres. Zuletzt notiert der Euro wieder ein wenig höher bei 1,2136 Dollar.

Den vollständigen Devisenbericht finden Sie hier.

+++

10:20

Der SMI (+0,04 Prozent) hat sich im Verlauf des frühen Morgens aus dem Minusbereich herausgekämpft. Abgeschlagen sind zyklische Titel wie Sika (-1,6 Prozent), ABB (-1,6 Prozent) oder Geberit (-1,6 Prozent). Stark sind hingegen die beiden Grossbanken Credit Suisse (+1,6 Prozent) und UBS (+0,7 Prozent) und die Indexschwergewichte Roche (+0,3 Prozent) und Novartis (+1,2 Prozent). Angeführt wird das SMI-Kurstabeau vom Risikokapitalspezialist Partners Group (+2,0 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

09:35

Ein 26-prozentiger Umsatzsprung hievt die Aktien von Aveva auf ein Zweieinhalb-Monats-Hoch. Die Papiere des Anbieters von Industrie-Software steigen in London um 4,4 Prozent auf 3713 Pence. Auf dieser Basis werde das Unternehmen seine Ziele für das Geschäftsjahr 2020/2021 voraussichtlich erreichen, schreibt Analyst Julian Yates vom Vermögensverwalter Investec.

+++

09:05

Der SMI notiert um 0,2 Prozent niedriger mit 10'828 Punkten.

Impulse dürften von der Berichtssaison ausgehen. Heute Nachmittag beginnt der Reigen der Bankabschlüsse. Erwartet werden die Zahlen von Citigroup, JPMorgan und Wells Fargo. Aber auch hierzulande gibt es bereits Zahlen, nämlich vom Vermögensverwalter Partners Group, dem Raumklimaspezialisten Zehnder und der Messtechnikfirma Inficon. Zudem stehen zahlreiche Konjunkturdaten aus dem Ausland wie etwa die US-Detailhandelsumsätze oder der Empire State Index auf der Agenda.

Zahlen - Zehnder kann Umsatzrückgang aus dem ersten Halbjahr teilweise wieder aufholen https://t.co/MkhMGWHooX pic.twitter.com/X1Pj0CJ4v4

— cash (@cashch) January 15, 2021

Das vom künftigen US-Präsidenten Joe Biden vorgestellte 1,9 Billionen schwere Konjunkturpaket dagegen sei erwartet worden und sollte keine stärkeren Kursimpulse mehr geben, sagt ein Händler. "Das dürfte in den Kursen eskomptiert sein." Mit einer Summe in dieser Grösse hätten die Märkte bereits am Vortag gerechnet. Daher könnte es vor dem Wochenende zu Gewinnmitnahmen kommen.

Partners Group (+0,5 Prozent) hat bei den verwalteten Vermögen 2020 die 100 Milliarden-Dollar-Schwelle klar übersprungen und erwartet für das angelaufene Geschäftsjahr einen weiteren Neugeldzufluss. Die Credit Suisse hebt das Kursziel auf 1180 von 1100 Franken an und bestätigt die Kaufempfehlung.

Richemont gewinnen 0,2 Prozent. Laut Händlern haben sich mehrere Analysten positiv über den Luxusgüterhersteller geäussert.

UBS (+0,7 Prozent) erhält Unterstützung von der Bank Berenberg, die die Grossbank neu mit "Buy" nach zuvor "Hold" empfiehlt.

Am breiten Markt fallen Inficon (+1,0 Prozent) positiv auf. Die Messtechnikfirma hat 2020 zwar mehr Umsatz generiert, musste jedoch einen Rückgang beim Betriebsgewinn hinnehmen.

Messtechnik - Inficon schreibt 2020 mehr Umsatz und tieferen Betriebsgewinn https://t.co/EdAtdeyBdL pic.twitter.com/dmnyhrZ49P

— cash (@cashch) January 15, 2021

Die Aktien von EFG (+1,4 Prozent) profitieren von einer Kurszielerhöhung der Citigroup auf 7,50 von 6,40 Franken. Das Rating lautet "Neutral".

+++

08:25

Auch heute gibt es am Schweizer Aktienmarkt eine Flut an Kurszieländerungen von Banken und Finanzhäusern:

|

+++

08:00

Der SMI steht vorbörslich klar tiefer und gibt um 0,4 Prozent nach. Bei den Blue Chips schwingen einzig die Titel von Richemont (+0,9 Prozent) und Partners Group (+2,5 Prozent) obenauf. Die Partners Group hat bei den verwalteten Vermögen 2020 die 100 Milliarden-Dollar-Schwelle übersprungen. Die grössten Abgaben verzeichnet der Technologiekonzern ABB (-1,3 Prozent).

Risikokapitalspezialist - Starke Zahlen: Partners-Group-Aktie nicht ohne Grund in der Favoritenrolle https://t.co/zQ864RuHMu pic.twitter.com/jgsdLqnHvF

— cash (@cashch) January 15, 2021

Der breite Markt verliert 0,6 Prozent. Einzig vier Titel sind höher gestellt: EFG International (+1,6 Prozent), Inficon (+1,4 Prozent), Stadler Rail (+0,5 Prozent) und VAT (+0,3 Prozent). Der Zugbauer Stadler Rail liefert 30 dieselelektrische Lokomotiven der neuen Klasse 93 an das britische Unternehmen Rail Operations.

VORBÖRSE SCHWEIZ:$SMI -0,41 Prozent$SMIM -0,55 Prozent$ABBN -1,3 Prozent (Herunterstufung)$CFR +0,9 Prozent (Kaufempfehlungen)$PGHN +2,5 Prozent (Zahlen)$UBSG unv. (Heraufstufung)$EFGN +1,6 Prozent (Kurszielerhöh.)$IFCN +1,4 Prozent (Zahlen)$OERL -1,1 Prozent (Herunterstufung)$SRAIL +0,5 Prozent (Auftrag)$VACN +0,2 Prozent (Kursziele)

— cashInsider (@cashInsider) January 15, 2021

+++

07:50

Nach Veröffentlichung vorläufiger Geschäftszahlen übernimmt SAP die Spitze im Dax. Die Aktien des Softwarehauses steigen am Freitag vorbörslich um 1,5 Prozent. Das Quartals- und das Gesamtjahresergebnis lägen über Markterwartungen, sagt ein Börsianer. Positiv steche der Freie Cashflow von 5,9 Milliarden Euro heraus. Der Ausblick erscheine extrem konservativ und decke sich mit den Analystenprognosen.

Technologiesektor - SAP mit versöhnlichem Jahresschluss - Ausblick im Rahmen der Erwartungen https://t.co/YWPrgswfGR pic.twitter.com/KRicqJaAO0

— cash (@cashch) January 15, 2021

+++

07:30

Fiskalpolitik - Biden schlägt neues 1,9 Billionen Dollar schweres Corona-Konjunkturpaket vor https://t.co/FN6OoxRKhV pic.twitter.com/ffRFmRK4QN

— cash (@cashch) January 15, 2021

Marktbeobachter verweisen auf eine breitangelegte Dollar-Stärke. Der künftige US-Präsident Joe Biden hatte am Vorabend seine Pläne für ein Konjunkturpaket im Kampf gegen die wirtschaftlichen Folgen der Corona-Krise im Umfang von 1,9 Billionen Dollar vorgestellt.

+++

07:20

Zum Auftakt der heissen Phase der US-Bilanzsaison wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Freitag niedriger starten. Am Donnerstag hatte 0,4 Prozent im Plus bei 13'988,70 Punkten geschlossen.

Im Tagesverlauf legen die US-Grossbanken Citigroup, JPMorgan und Wells Fargo Geschäftszahlen vor. Die Markterwartung eines durchschnittlich zwölfprozentigen Gewinnrückgangs der US-Unternehmen im abgelaufenen Quartal halte er für zu pessimistisch, sagte Ulrich Stephan, Chef-Anlagestratege für Privat- und Firmenkunden bei der Deutschen Bank. Von diejenigen Firmen, die vorzeitig ihre Bücher geöffnet haben, hätten 89 Prozent die Prognosen übertroffen. Entscheidender seien aber die Ausblicke, gibt Portfolio-Manager Thomas Altmann vom Vermögensberater QC Partners zu bedenken. "Börsianer interessieren sich für die Frage, wie schnell die Unternehmen die Folgen der Covid-19-Pandemie hinter sich lassen können."

Daneben stehen noch der Konjunkturbarometer der Federal Reserve Bank von New York, Zahlen zur US-Industrieproduktion und vor allem die dortigen Einzelhandelsumsätze auf dem Terminplan. Der private Konsum gilt als Hauptstütze der weltgrössten Volkswirtschaft. Unabhängig davon verfallen Optionen auf Indizes und einzelne Aktien. Zu diesem Termin schwanken die Aktienkurse üblicherweise stark, weil Investoren die Preise derjenigen Wertpapiere, auf die sie Derivate halten, in eine für sie günstige Richtung bewegen wollen.

+++

06:30

Gemäss dem Broker IG liegt der vorbörsliche Kurs des SMI um 0,21 Prozent bei 10'828 Punkten im Minus.

+++

06:20

Der 225 Werte umfassende Nikkei-Index fällt um 0,5 Prozent auf 28'545 Punkte, nachdem er am Vortag auf den höchsten Stand seit rund drei Jahrzehnten gestiegen war. Der breiter gefasste Topix-Index verliert rund 0,8 Prozent auf 1859 Zähler.

"Dies ist ein sehr begrenzter Rückgang", sagte der Chef-Investmentstratege von Mitsubishi UFJ Morgan Stanley Securities, Norihiro Fujito. "Der Markt wird durch eine solide Nachfrage nach Chip-Aktien gestützt."

Gefragt waren die Papiere aus der Technologie-Branche, nachdem Taiwan Semiconductor Manufacturing Co. (TSMC) ein unerwartet gutes Quartalsergebnis meldete. Dies gab den bereits gefragten japanischen Chip-Aktien einen zusätzlichen Schub, sagte Fujito. Die Papiere von TSMC etwa verteuerten sich fast vier Prozent.

+++

06:15

+++

Die Anleger haben am Donnerstag die anfänglichen Rekorde an der Wall Street zu Gewinnmitnahmen genutzt. Der Dow Jones Industrial erreichte schon im frühen Handel eine Bestmarke, von der aus dann die Gewinne sukzessive abbröckelten. Auf der Schlussgeraden drehte der US-Leitindex noch ins Minus und schloss 0,2 Prozent tiefer bei 30'991,52 Punkten.

Auch der Technologieindex Nasdaq Composite beendete den Tag nach seinem Rekordhoch mit negativem Vorzeichen. Nicht besser erging es den anderen wichtigen US-Aktienindizes, die zeitweise nur knapp unter ihren Rekorden notierten: Der marktbreite S&P 500 verabschiedete sich mit einem Kursrückgang um 0,4 Prozent auf 3795,54 Zähler aus dem Handel und der technologielastige Auswahlindex Nasdaq 100 schloss 0,6 Prozent tiefer bei 12'898,69 Zählern.

Als Grund für die lange freundliche Kursentwicklung sahen Marktbeobachter einen Medienbericht, wonach der designierte US-Präsident Joe Biden billionenschwere Corona-Hilfen plant. Berater Bidens hätten Mitgliedern des Kongresses mitgeteilt, dass sich die Staatshilfen im Kampf gegen die wirtschaftlichen Folgen der Corona-Krise auf rund zwei Billionen US-Dollar belaufen dürften, berichtete der TV-Sender CNN unter Berufung auf mit der Sache vertraute Personen.

Biden werde die Details des Plans noch an diesem Donnerstag bekannt geben, hiess es weiter. Diese sollen nach 19.00 Uhr (Ortszeit) enthüllt werden - also erst deutlich nach der Schlussglocke an der Wall Street. Zudem hielten die überraschend stark gestiegenen wöchentlichen Erstanträge auf US-Arbeitslosenhilfe die Kaufbereitschaft schon zuvor in Grenzen.

Konjunktur - Erstanträge auf US-Arbeitslosenhilfe mit stärkstem Anstieg seit August https://t.co/VMDXfXdVIM pic.twitter.com/YyPHKeb9Jt

— cash (@cashch) January 14, 2021

Unter den Einzelwerten stach Blackrock negativ heraus: Obwohl der Finanzgigant für das verwaltete Vermögen im Schlussquartal 2020 einen Rekordwert berichtete, sackten die Aktien um über viereinhalb Prozent ab. Vorausgegangen war allerdings eine fast zweiwöchige Rekordrally - nun machten offenbar etliche Anleger Kasse.

Ähnlich sah es bei den Aktien von Snap aus, die mit einem Minus von mehr als acht Prozent an die Gewinnmitnahmen vom Vortag anknüpften - begünstigt offenbar durch die Nachricht, dass der Betreiber der Video- und Kurznachrichten-App Snapchat den Account des scheidenden US-Präsidenten Donald Trump gesperrt hat. Damit folgte Snap dem Beispiel anderer Online-Netzwerke wie Twitter und Facebook.

Derweil schossen die Anteilscheine von Acacia Communications um fast ein Drittel auf 113,64 Dollar hoch. Sie profitierten davon, dass sich der Glasfasertechnologie-Anbieter endlich mit dem Netzwerkspezialisten Cisco auf einen Übernahmepreis geeinigt hat: Mit einer Offerte von 115 US-Dollar je Aktie, die Acacia mit insgesamt rund 4,5 Milliarden Dollar bewertet, konnte Cisco die Acacia-Verantwortlichen überzeugen. Cisco hatte seine Übernahmepläne bereits im Sommer 2019 publik gemacht. Die Cisco-Papiere verloren am Donnerstag fast ein halbes Prozent.

Zahlen - Delta Air Lines setzt auf Erholung im Jahresverlauf https://t.co/tvUuhG5tLO pic.twitter.com/ZU7gs7NEL0

— cash (@cashch) January 14, 2021

Die Aktien von Delta Air Lines gewannen rund zweieinhalb Prozent, obwohl die Fluggesellschaft für das vergangene Jahr einen zweistelligen Milliardenverlust bekannt gab. Für Analysten kam diese Entwicklung indes nicht überraschend, und das Unternehmen zeigte sich mit Blick auf 2021 optimistisch. Die Aktien anderer US-Airlines legten teils noch deutlicher zu.

Bei Beyond Meat konnten sich die Anteilseigner über eine weitere Kurserholung freuen: Die Titel des Fleischersatz-Herstellers zogen dank einer Kooperationsvereinbarung mit dem Systemgastronomiekonzern Yum Brands, zu dem unter anderem die Restaurantketten KFC, Pizza Hut und Taco Bell gehören, um knapp 14 Prozent an. Damit konnten sie die Kursdelle seit Ende Dezember wieder ausbügeln. Die Yum-Aktien gewannen über ein halbes Prozent.

+++

(cash/AWP/Reuters/Bloomberg)