18:20

Die Anleger blieben aber in Deckung: Ein schwacher Tag mache noch keinen Bärenmarkt, meinte ein Marktanalyst mit Blick auf die weiterhin hohen Indexstände. Dennoch häuften sich derzeit die negativen Signale.

Angesichts steigender Corona-Infektionszahlen mache den Börsenteilnehmern vor allem die Angst vor einer zweiten Corona-Welle zu schaffen, hiess es. Investoren müssten sich an die Aussicht gewöhnen, dass eine zweite Infektionswelle schneller kommen werde als ein Impfstoff, sagte ein Marktteilnehmer. Etwas Unterstützung boten am späten Nachmittag dagegen positive Daten zum US-Immobilienmarkt.

Deutliche Avancen gab es für die Titel des Chipherstellers AMS (+4,4 Prozent), die von freundlichen Analystenkommentaren profitierten. So bekräftigten die Experten der deutsch-französischen Oddo BHF ihre AMS-Kaufempfehlung bei kräftig angehobenem Kursziel, dies nicht zuletzt mit Blick auf die Osram-Integration. Auch Logitech (+1,8 Prozent) gehörten einmal mehr zu den Gewinnern.

Zum ausführlichen Bericht geht es hier.

+++

17:35

Nach dem Kursrutsch zum Wochenstart sind die Anleger an der Schweizer Börse am Dienstag vorsichtig geblieben. Der Leitindex SMI rückte 0,1 Prozent auf 10'340 Punkte vor. Angesichts der weltweit steigenden Coronavirus-Neuansteckungen und der Angst vor neuen einschneidenden Einschränkungen zur Eindämmung der Pandemie trauten sich die Investoren trotz des ermässigten Kursniveaus nicht recht aus der Deckung.

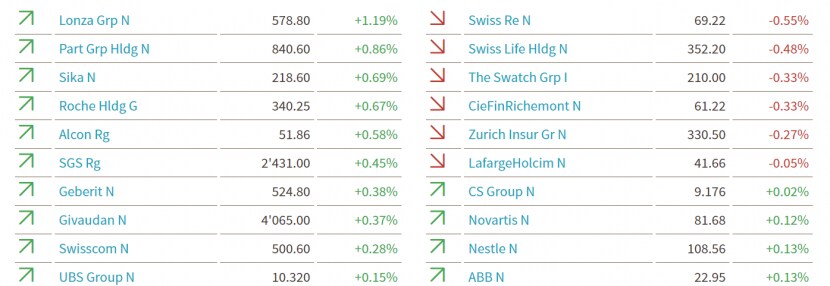

An die Spitze der Standardwerte setzte sich der Augenheilkonzern Alcon mit einem Kursplus von 2,1 Prozent. Gefragt waren auch Anteile von jüngst eher geschmähten Industriewerten. Die Titel des Elektrotechnikkonzerns ABB und des Zementherstellers LafargeHolcim zogen jeweils 0,6 Prozent an. SMI-Stützen waren auch die beiden Schwergewichte Nestle und Roche mit jeweils 0,5 Prozent Kurszuwachs.

Auf der Verliererseite dominierten erneut Finanzwerte: Die Bankaktien Credit Suisse und UBS gaben 0,5 und 0,3 Prozent nach. Die Versicherer Swiss Re, Swiss Life und Zurich verloren bis zu einem Prozent an Wert. SMI-Neuling Partners Group dagegen zog nach dem schwachen Debüt im Bluechip-Segment 0,3 Prozent an. Der Finanzinvestor hatte am Montag den Personaldienstleister Adecco im Barometer der 20 grössten Schweizer Börsenwerte ersetzt.

+++

17:25

Der Euro ist am Dienstag weiter unter Druck geraten. Am frühen Abend notiert die Gemeinschaftswährung auf 1,1701 Dollar und damit so tief wie sei seit Anfang August nicht mehr. Gegenüber dem Schweizer Franken zeigt sich der Euro mit 1,0759 Franken derweil wenig verändert. Entsprechend notiert der Dollar höher zum Franken - der Kurs liegt bei 0,9195 Franken.

Die hohe Zahl an Corona-Neuinfektionen in Europa übt auf den Euro weiter Druck aus. Wichtige Länder aus der Eurozone wie Spanien und Frankreich sorgen für Beunruhigung. Neue wirtschaftliche Beschränkungen könnten die Erholung belasten. Die Erholung an den Aktienmärkten stützte den Eurokurs in diesem Umfeld nur kurzzeitig.

Bisher dominierte die Erwartung, dass es nur zu lokalen Beschränkungen kommen werde. "Allerdings scheint die Sorge an den Märkten zuzunehmen, dass es doch weitreichendere Beschränkungen, womöglich sogar erneute umfassende Lockdowns geben könnte", so You-Na Park-Heger, Devisenexpertin bei der Commerzbank. "Für die Konjunkturerholung wäre das ein herber Schlag." Die Sorge darüber dürfte die Marktstimmung noch länger drücken.

+++

16:00

"Heute ist ein Tag der Neubewertung", sagte Sam Stovall, Chef-Anlagestratege des Research-Hauses CFRA. "Anleger versuchen abzuschätzen, ob dieser Rücksetzer noch weitergeht." Ausserdem machten die nahenden US-Präsidentschaftswahlen Investoren nervös. Verstärkt werde die Verunsicherung durch den Tod der prominenten liberalen Richterin am Obersten Gerichtshof, Ruth Bader Ginsburg, schrieben die Analysten der Rabobank. Das politische Tauziehen zwischen Demokraten und Republikanern um ihre Nachfolge mache die rasche Einigung auf ein weiteres Konjunkturpaket unwahrscheinlich.

Bei den Aktienwerten standen Oracle und Walmart im Rampenlicht. Einer staatlichen chinesischen Zeitung zufolge wird die Regierung in Peking der geplanten Übernahme des US-Geschäfts der Kurzvideo-Plattform TikTok durch die beiden Konzerne wohl nicht zustimmen. Oracle-Aktien verloren daraufhin gut ein Prozent, Walmart-Papiere hielten sich knapp im Plus.

Wall Street analysts says the death of Justice Ginsburg reduces the likelihood that Congress will come together to pass a stimulus deal https://t.co/IjuyaIG1H8

— Bloomberg (@business) September 21, 2020

+++

15:35

+++

14:55

Dem Dow Jones Industrial winkt nach dem Kursrutsch zum Wochenstart eine Stabilisierung: Der Broker IG taxierte ihn am Dienstag knapp eine Stunde vor Handelsbeginn 0,03 Prozent fester bei 27'157 Punkten.

Am Montag hatte der bekannteste US-Aktienindex wegen Sorgen über eine erneute Corona-Welle zeitweise den niedrigsten Stand seit Anfang August markiert, bis zum Börsenschluss sein Minus aber auf knapp zwei Prozent eingedämmt. Wenig bewegen dürften sich zunächst auch die Kurse an der Technologiebörse Nasdaq, deren Auswahlindex Nasdaq 100 es zum Wochenstart letztlich sogar in die Gewinnzone geschafft hatte.

"Die ursprüngliche Panik hat nachgelassen, nicht aber das Risiko eines Lockdowns", gab Analyst Craig Erlam vom Broker Oanda Europe zu bedenken. Die täglichen Corona-Infektionszahlen stiegen, weshalb wieder zunehmend Restriktionen im öffentlichen Leben griffen. Die Regierungen weltweit versuchten zwar, erneute landesweite Lockdowns zu vermeiden. Doch etwa in Grossbritannien werde bereits über einen solchen Schritt nachgedacht.

Im frühen US-Handel am Dienstag stehen noch Daten zum US-Immobilienmarkt auf der Agenda. Vorbörslich kursbewegende Unternehmensnachrichten waren kaum zu finden. Bei den grossen Technologie-Unternehmen wie Amazon, Apple, der Google-Mutter Alphabet und Facebook zeichnete sich eine weitere Erholung ab.

+++

13:50

13:45

Nach dem angekündigten Ende der Öl-Blockade durch General Chalifa Haftar in Libyen lässt die staatliche Ölgesellschaft NOC die Produktion dort vorsichtig wieder anlaufen. In einem ersten Schritt würden Ingenieure an sichere Häfen und Anlagen zurückkehren, teilte die NOC am späten Montagabend mit. Die Vorbereitungen für den Export, der zunächst an den beiden Häfen Briga und Harika geplant sei, würden laufen. Ab Mittwoch würden Tanker das verfügbare Rohöl von diesen Häfen aufnehmen und verschiffen.

+++

11:45

Der SMI tendiert bei 10'382 Punkten um 0,6 Prozent höher. Das bisherige Tageshoch lag bei 10'403 Punkten, was die gute Stimmung am Markt verdeutlicht.

Die US-Vorgaben helfen den hiesigen Technologieaktien auf die Sprünge. Denn während die US-Standardwerte am Montag deutlicher fielen, dämmte die Technologiebörse Nasdaq ihre Abgaben bis zum Handelsschluss nahezu komplett ein. So sind AMS (+3 Prozent), Logitech (+2,4 Prozent) und Temenos (+0,5 Prozent) unter den grösseren Gewinnern zu finden. Bei AMS stützten zudem Analystenkommentare.

Hotel-Aktien, Pipelines, Auto-Bonds - Hier sehen die globalen Mega-Investoren jetzt die Anlage-Gelegenheiten https://t.co/hCAU9NMdfs pic.twitter.com/b4IBBQ6fKJ

— cash (@cashch) September 22, 2020

Neben diesen eher defensiven Titeln greifen Anleger bei Zyklikern zu. Allen voran profitieren Kühne+Nagel mit +2,8 Prozent von einem Analystenkommentar. Schindler ziehen im Kielwasser eine positiven Gewinnwarnung von Konkurrent Kone um 1,5 Prozent an. Der SMI-Neuzugang Partners Group gewinnt 1,5 Prozent.

Den Finanzsektor meiden Investoren allerdings weiterhin. Lediglich die beiden Grossbanken CS (+0,2 Prozent) und UBS (+0,3 Prozent) zeigen sich nach den Einbrüchen vom Vortag in etwa mit dem Markt fester. Die übrigen Vertreter wie Swiss Re, Julius Bär, Swiss Life und Zurich hinken hinterher.

+++

10:00

Der deutsche Aktienmarkt hat sich am Dienstag etwas von seinen zu Wochenbeginn erlittenen Verlusten erholt. Der Leitindex Dax rückte im frühen Handel um 0,83 Prozent auf 12'647 Punkte vor. Am Vortag war das Börsenbarometer aus Furcht der Anleger vor einer neuerlichen Corona-Infektionswelle um mehr als 4 Prozent abgerutscht.

Dabei hätte es fast seinen grössten Tagesverlust seit Mitte März erlitten, als der Corona-Crash gerade noch am Laufen war.

+++

09:15

Nach dem Ausverkauf zum Wochenstart stehen die Zeichen am Schweizer Aktienmarkt am Dienstag auf Erholung. Damit stemmt sich der Markt gegen die eher schwachen Vorgaben aus Übersee. In den USA ist die Wall Street am Montag ebenfalls abgesackt und hat damit die Richtung der asiatischen Märkte am Dienstagmorgen vorgegeben. Die Börse in Tokio ist allerdings auch an diesem Dienstag wegen eines Feiertages geschlossen.

Auslöser für die Verkaufswelle sind die steigenden Infektionszahlen in einigen europäischen Ländern sowie in den USA. Sie schüren die Sorgen vor weiteren Lockdowns. Die wirtschaftlichen Folgen wären nicht abzuschätzen, sind sich Händler einig.

Zudem bleiben die USA ein Unruheherd. Während die Nervosität vor den US-Wahlen steigt, wird eine Einigung auf ein weiteres Konjunkturpaket immer unwahrscheinlicher. Vielmehr zeichnet sich ab, dass es wegen einer geplanten Neubesetzung am Obersten Gerichtshof zu weiterem politischen Gerangel kommen wird.

Eine Viertelstunde nach Börsenbeginn steht der SMI um 0,4 Prozent auf 10'366 Punkten höher.

Die Kurse um 09:13 bei cash.ch.

Die Aktien des Pharmakonzerns Roche (+0,7 Prozent) profitieren von einem Analystenkommentar. Die Experten von Goldman Sachs meinen, dass dem Konzern im besten aller Fälle in den kommenden Jahren ein durchschnittliches Wachstum von bis zu 9 Prozent gelingen könnte. Auch die Pharma- respektive Gesundheitstitel Lonza (+1,2 Prozent) und Alcon (+0,6 Prozent) schieben sich an Richtung der oberen Kante der Tabelle.

+++

Wichtige Kursziel- und Ratingänderungen am Schweizer Markt: Roche: Goldman Sachs erhöht von 384 auf 442 Franken - 'Buy' |

08:10

Julius Bär berechnet den SMI um 0,5 Prozent bei 10'379 Punkten höher. Für Zykliker und Banken werden die stärksten Kursgewinne projiziert. Roche (+0,7 Prozent) profitiert von einer Kurszielerhöhung durch Goldman Sachs.

Am breiten Markt sind die Zeichen ebenfalls günstig. Unter anderem stechen Softwareone (+1 Prozent) heraus, wo die Deutsche Bank und die UBS das Kursziel erhöht haben.

Management-Transaktionen - Wo Manager in den letzten vier Wochen aktiv waren https://t.co/qyL2ZcktWq pic.twitter.com/BahkOAW66X

— cash (@cashch) September 21, 2020

+++

08:00

Die Ölpreise haben am Dienstag ihre zu Wochenbeginn erlittenen Verluste leicht ausgeweitet. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 41,34 US-Dollar. Das waren zehn Cent weniger als am Montag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) sank um zwölf Cent auf 39,42 Dollar.

Am Montag hatten die Rohölpreise deutlich nachgegeben. Ausschlaggebend war die allgemein schlechte Stimmung an den Finanzmärkten. Für Verunsicherung sorgten die vielerorts steigenden Corona-Neuinfektionen. Es geht die Furcht um vor weiteren grösseren Corona-Beschränkungen mit harten wirtschaftlichen Folgen. Dies würde auch die ohnehin fragile Erdölnachfrage treffen.

#Coronavirus latest:

— Bloomberg Asia (@BloombergAsia) September 22, 2020

-Global cases top 31 million, deaths exceed 962,000

-India posts the lowest daily case increase in 2 weeks

-Thailand finds 5 imported cases in state quarantine

-Hong Kong Disneyland plans to re-open with reduced capacity on Sept. 25https://t.co/QAy8Ve9kZJ

Zusätzliche Belastung bringt die Ankündigung Libyens, die Ölförderung wieder hochfahren zu wollen. Ähnliche Ankündigungen hat es in der Vergangenheit allerdings schon öfter gegeben, ohne dass die Förderung bisher stark ausgeweitet worden wäre. Die Produktion des Landes ist aufgrund des jahrelangen Bürgerkriegs stark beeinträchtigt.

+++

07:50

Der Preis für Kupfer zieht erneut an. Das Industriemetall verteuert sich am Dienstag um knapp ein Prozent auf 6753 Dollar je Tonne. "Die chinesische Nachfrage und die Verknappung der weltweiten Kupferbestände wirken sich unterstützend auf die Preise aus", sagte Lachlan Shaw, Rohstoffexperte bei der National Australia Bank. Die Sorge vor weiteren Einschränkungen zur Eindämmung der Coronavirus-Pandemie begrenze aber den Zuwachs.

+++

05:55

Die anhaltenden Sorgen über den Verlauf der Coronavirus-Pandemie haben den Börsen in China zugesetzt. Sie folgten dabei der Entwicklung in den USA. In Japan blieben die Handelsplätze wie am Vortag wegen eines Feiertags geschlossen.

-U.S. futures

— Bloomberg Markets (@markets) September 22, 2020

-Asia stocks dip on virus fears

-South Korea stocks fall 2.1 Prozent

-Australia, China and Hong Kong stocks

-Oil rises 0.7 Prozent https://t.co/0tL9Buiwx3https://t.co/fQgnyWldAk

Die Börse in Shanghai liegt um 0,1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verlor 0,3 Prozent.

+++

05:30

Parallel dazu fiel der Euro um 0,1 Prozent auf 1,1763 Dollar und notierte kaum verändert bei 1,0763 Franken. Das Pfund Sterling stagnierte bei 1,2817 Dollar.

+++

22:45

Die Angst vor schärferen Einschränkungen wegen steigender Coronavirus-Infektionen hat den US-Börsen am Montag zugesetzt. Investoren fürchteten einen erneuten Einbruch der Wirtschaft, da eine Einigung im US-Kongress auf weitere Wirtschaftshilfen nicht in Sicht ist.

Der Dow-Jones-Index der Standardwerte schloss 1,8 Prozent tiefer auf 27'147 Punkten. Der technologielastige Nasdaq gab 0,1 Prozent auf 10'778 Stellen nach. Der breit gefasste S&P 500 büsste 1,2 Prozent auf 3281 Stellen ein. Alle drei Indizes erholten sich bis Handelsschluss aber deutlich von ihren Tagestiefs. So hatte die Nasdaq zeitweise 2,5 Prozent im Minus gelegen.

Zu den grössten Verlierern gehörte der Energiesektor. Ein möglicher Wirtschaftseinbruch angesichts steigender Infektionszahlen liessen Anleger einen Nachfrage-Rückgang beim Öl fürchten. Die Sorte Brent aus der Nordsee verbilligte sich mehr als drei Prozent auf 41,77 Dollar je Barrel (159 Liter). Der Preis der US-Ölsorte WTI fiel 3,5 Prozent auf 39,68 Dollar je Fass. Verschärft werde der Preisdruck durch wieder steigende Fördermengen im Bürgerkriegsland Libyen, schrieben die Analysten der ANZ Bank.

Banken zählten zu den Verlieren, nachdem ein Recherche-Netzwerk nach Auswertung von Daten des US-Finanzministeriums über Geldwäsche durch internationale Grossbanken berichtet hatte. JPMorgan und Bank of New York Mellon fielen bis zu rund vier Prozent. Die Institute gehören zu den Banken, deren Namen häufig in den sogenannten "FinCEN-Files" auftauchen. In London rutschten HSBC und Standard Chartered auf den tiefsten Stand seit 25 Jahren.

Anleger fürchteten sich vor weiteren Geldbussen und einem Imageverlust für die ohnehin durch die Corona-Krise gebeutelten Banken. Die in den Geldwäsche-Berichten ebenfalls erwähnte Deutsche Bank betonte, die genannten Themen seien den Aufsichtsbehörden bekannt und würden untersucht. Die Aktien des Geldhauses fielen dennoch um 8,8 Prozent und waren damit grösster Verlierer im Dax.

Wirecard, Nikola, Grenke - Shortseller im Angriffsmodus - Böse Teufel oder gute Engel? https://t.co/XP0hRL59A0 pic.twitter.com/xg35ixJsco

— cash (@cashch) September 21, 2020

Wie bereits an Europas Börsen warfen Anleger zudem Aktien von Flug-, Hotel- und Kreuzfahrtgesellschaften aus den Depots. Erneute Reise- und Geschäftsbeschränkungen würden die beginnende Erholung der Gesamtwirtschaft bedrohen, sagten Analysten. Die Lockdowns im März hatten dem S&P 500 den stärksten monatlichen Einbruch seit der globalen Finanzkrise eingebrockt. Angesichts der noch nie dagewesenen staatlichen Stützungsprogramme erholten sich die Kurse zwar wieder. Die Rally der vergangenen fünf Monate drohe nun aber zu Ende zu gehen.

Kursverluste von 19 Prozent verzeichnete der US-Hersteller von Elektrolastwagen Nikola. Der Rücktritt des Firmenchefs inmitten des Streits mit dem Leerverkäufer Hindenburg liess die Aktien abstürzen. Papiere des Nikola-Partners General Motors gaben rund fünf Prozent nach. Dagegen profitierten Walmart und Oracle von der angekündigten Beteiligung an dem chinesischen Kurzvideodienst TikTok.

(cash/AWP/Reuters/Bloomberg)