+++

18:20

Den Aktien habe die Aussicht auf ein neues Corona-Stimuluspaket in den USA am Vortag zwar Auftrieb gegeben, für weitere Kursgewinne habe aber Klarheit betreffend der weiteren konjunkturellen Entwicklung gefehlt, erklärten Händler. Der Risikoappetit der Anleger halte sich daher in Grenzen.

Das überrasche angesichts der Unsicherheiten rund um die bevorstehende Präsidentschaftswahl in den USA, der weiter grassierenden Coronapandemie oder dem Brexit-Chaos nicht, hiess es weiter. Vor allem Sorgen zu erneuten Lockdown-Szenarien schüren Ängste.

Der SMI ging am Dienstag bei 10'229,30 Punkten aus dem Handel. Das entspricht gegenüber dem Vortag einem Rückgang von 0,77 Prozent. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, gab derweil um 0,53 Prozent auf 1'554,87 Zähler nach und der breite SPI um 0,56 Prozent auf 12'764,09 Punkte. Bei den Blue Chips schlossen 22 mit roten Vorzeichen und nur acht Titel gewannen dazu.

Starke Gewinnmitnahmen waren während des gesamten Handels in den Genussscheinen des Pharmakonzerns Roche (-2,4 Prozent) zu sehen. Dabei hatte die Bank Berenberg das Papier im Rahmen einer Sektorstudie mit "Hold" wieder aufgenommen und sich zurückhaltend zu künftigem Kurspotenzial geäussert.

Zum ausführlichen Bericht geht es hier.

+++

17:35

Die Anleger an der Schweizer Börse haben am Dienstag vor der ersten TV-Debatte von US-Präsident Donald Trump und dem demokratischen Präsidentschaftskandidaten Joe Biden ihre Gewinne ins Trockene gebracht.

Donald Trump and Joe Biden head for their first debate with a potentially explosive question—whether the president ducked paying his taxes https://t.co/qClNL0WPct

— Bloomberg (@business) September 29, 2020

Auch von den am Vortag noch gefragten Finanzwerten trennten sich die Investoren. Die Aktien der Grossbanken Credit Suisse und UBS büssten 1,9 Prozent beziehungsweise 1,4 Prozent ein. Swiss Re verlor 1,8 Prozent an Wert. Credit Suisse hat die Empfehlung für den Rückversicherer auf "Neural" von "Outperform" zurückgenommen.

Zu den wenigen SMI-Gewinnern gehörte am Tag vor einer Investorenveranstaltung der Bauchemiekonzern Sika mit ein Prozent Kursplus. Am breiten Markt schnellten die Aktien des Chip- und Sensor-Spezialisten AMS 6,6 Prozent hoch, nachdem sich Analysten positiv zu den Aussichten der Lichttechnik-Tochter Osram geäussert hatten.

+++

16:00

Der Dow-Jones-Index der Standardwerte fiel am Dienstag 0,1 Prozent auf 27'558 Punkte. Der breiter gefasste S&P 500 ging ebenso wie der Index der Technologiebörse Nasdaq fast unverändert mit 3350 und 11'117 Punkten in den Handel.

"Der Markt hat seine Augen auf die Debatte heute Abend gerichtet, um einen Hinweis darauf zu erhalten, wie die Politik in den nächsten zwölf Monaten aussehen wird", sagte Thomas Hayes, Geschäftsführer beim Finanzinvestor Great Hill Capital.

Die Experten von Goldman Sachs gehen davon aus, dass ein Wahlsieg Bidens zusammen mit der Kontrolle von US-Senat und Repräsentantenhaus durch die Demokratische Partei für die Gewinne der US-Unternehmen im Index S&P 500 leicht förderlich wäre. Zudem könnte eine Regierung unter Biden positiv für Aktien von Öko-Energie-Firmen sein. Ein Wahlsieg Trumps könnte den Experten zufolge dagegen weitere Erleichterungen für Konzerne bringen, die bereits von den Körperschaftssteuersenkungen profitiert haben.

Fitbit-Anteilsscheinen legten zum Handelsstart mehr als fünf Prozent zu. Reuters hatte zuvor berichtet, dass Google Insidern zufolge mit grünem Licht für die 2,1 Milliarden Dollar teure Übernahme des Fitnessarmband-Herstellers durch die EU-Wettbewerbshüter rechnen kann. Nach den jüngsten Zugeständnissen der Alphabet-Tochter würden die Aufsichtsbehörden nun zustimmen, sagten mehrere mit der Angelegenheit vertraute Personen.

Gefragt waren auch die Aktien von Sorrento Therapeutics. Die Titel legten bis zu 7,2 Prozent zu, nachdem der Arzneimittelhersteller mitgeteilt hatte, dass seine beiden Covid-19-Antikörperkandidaten in einer Studie an syrischen Goldhamstern starke neutralisierende Aktivitäten gegen das Coronavirus gezeigt hätten.

+++

15:35

+++

14:50

Der Broker IG taxierte den Dow Jones Industrial knapp eine Stunde vor dem Börsenstart kaum verändert bei 27'579 Punkten. Seit dem Zwischentief der Vorwoche bei 26'537 Punkten hat er mit seinem dritten Gewinntag in Folge nun schon mehr als 1000 Punkte gut gemacht.

Ähnlich wie in Asien und Europa dominierte vor der Fernsehdebatte zwischen US-Präsident Donald Trump und seinem Herausforderer Joe Biden die Zurückhaltung. In der Nacht treffen sie erstmal zum Schlagabtausch vor laufenden Kameras aufeinander. Ein Entwurf der demokratischen Mehrheit im Repräsentantenhaus für ein 2,2 Billionen US-Dollar schweres Konjunkturprogramm liegt derweil weit über den Vorstellungen des von den Republikanern dominierten Senats - entsprechend skeptisch wurde es am Markt aufgenommen. Dazu steht am Freitag noch der viel beachtete monatliche US-Arbeitsmarktbericht an.

Unternehmensseitig machte erneut Uber von sich reden. Der Fahrdienstvermittler denkt laut Insidern über einen möglichen Kauf des Fahrdienstes Free Now nach. Sollte es zum Erwerb des Gemeinschaftsunternehmens von Daimler und BMW kommen, könnte dies Ubers Marktanteil in Europa und Lateinamerika einen grossen Schub verleihen, berichtete die Nachrichtenagentur Bloomberg unter Verweis auf mit der Sache vertraute Personen.

Fahrdienstvermittler - Uber erwägt Kauf von Joint Venture «Free Now» von BMW und Daimler https://t.co/ziMj7L0LEh pic.twitter.com/67O23j0lpb

— cash (@cashch) September 29, 2020

Die Begeisterung der Anleger hielt sich in Grenzen: Nachdem die Aktien am Montag dank eines positiven Gerichtsurteils über drei Prozent gewonnen hatten, verloren sie nun vorbörslich knapp ein halbes Prozent.

Ein Minus von 0,8 Prozent zeichnet sich beim Flugzeugbauer Boeing ab. Dessen Anteilsscheine litten offenbar unter der Meldung, dass das Beschaffungsamt der Bundeswehr das Verfahren für den Kauf neuer schwerer Transporthubschrauber der Streitkräfte vorerst abgebrochen hat. Um den Auftrag hatten sich Boeing mit dem CH-47 "Chinook" und Sikorsky mit dem Modell CH-53K beworben. Zu Wochenbeginn hatten Boeing noch Hoffnungen beflügelt, dass der Krisenflieger 737 Max bald wieder abheben darf.

Aktien des Halbleiterherstellers Micron zeigten sich derweil vor Quartalszahlen vorbörslich kaum bewegt.

+++

Nach der Vortagesrally haben einige Anleger am deutschen Aktienmarkt am Dienstag Kursgewinne realisiert. Der Dax fiel am Nachmittag um 0,3 Prozent auf 12'834,86 Punkte. Mit einem Plus von mehr als drei Prozent hatte der deutsche Leitindex am Montag geschlossen. Der MDax der 60 mittelgrossen Börsentitel stieg am Dienstag um 0,1 Prozent auf 26'979,98 Zähler. Der Eurozonen-Leitindex EuroStoxx 50 verlor rund 0,1 Prozent.

Den vollständigen Bericht finden Sie hier.

+++

14:25

Die Inflation in Deutschland ist im September erneut unter die Nullmarke gerutscht. Die Verbraucherpreise lagen um 0,2 Prozent unter dem Niveau des Vorjahresmonats, wie das Statistische Bundesamt am Dienstag anhand vorläufiger Daten mitteilte. Eine negative Jahresinflation hatten die Wiesbadener Statistiker bereits im Juli mit minus 0,1 Prozent errechnet, im August stagnierten die Verbraucherpreise.

+++

13:25

Die Ölpreise sind am Dienstag bis zum Mittag leicht gefallen und haben einen Teil ihrer Aufschläge vom Wochenauftakt abgegeben. Am Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 42,23 US-Dollar. Das waren 20 Cent weniger als am Montag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) fiel um 18 Cent auf 40,42 Dollar.

Oil edged lower before U.S. government data that’s expected to show a mixed outlook for stockpiles, while global coronavirus deaths surpassed a grim milestone https://t.co/2TzrswLtg8#OOTT #COVID19 pic.twitter.com/kSsxfAvcVN

— Helen Robertson (@HelenCRobertson) September 29, 2020

Händler erklärten die leichten Preisabschläge mit einer Gegenbewegung auf die Aufschläge vom Montag. Einige Investoren hätten Gewinne mitgenommen, hiess es. Beim Blick in die Zukunft überwog am Markt zuletzt der Pessimismus: Es werde bis 2022 dauern, bis sich der Markt vollends von den Auswirkungen der Corona-Krise erholt hat.

Kurzfristig gebe aber die Hoffnung auf ein neues Konjunkturprogramm in den USA Rückenwind, hiess es von Commerzbank-Experte Carsten Fritsch. Hierdurch würde sich die Nachfrageperspektive aufhellen. Fritsch machte diese Hoffnungen auch für die bessere Stimmung an den Aktienmärkten verantwortlich, wodurch der Ölpreis ebenfalls profitiere.

+++

12:50

Die US-Börsen werden voraussichtlich leicht tiefer eröffnen. Darauf deuten die Terminkontrakte auf die US-Börsenindizes hin. Der Swiss Market Index steht derweil 0,5 Prozent im Minus.

This week in Hedgeye cartoons.

— Hedgeye (@Hedgeye) September 27, 2020

Get our daily cartoon emailed for free: https://t.co/GTRWSAh71W pic.twitter.com/wJyEnE0hUn

+++

11:40

Die Finanzgemeinde hoffe aber auf mehr Licht in Bezug auf die Position Bidens hinsichtlich des Handelsstreits mit China und anderer Themen. In den Vordergrund rückt aber auch wieder das Thema Brexit, denn am heutigen Dienstag beginnt eine neue Verhandlungsrunde über ein Handelsabkommen mit der EU. Etwas getrieben werden die Aktien auch vom nahenden Ende des dritten Quartals, da es dabei in der Regel zu Umschichtungen in grösseren Depots kommt, wie ein Händler erklärte.

Brexit-Streit - EU signalisiert Entgegenkommen bei Handelsabkommen mit Grossbritannien https://t.co/5IAqylS9Zy

— cash (@cashch) September 29, 2020

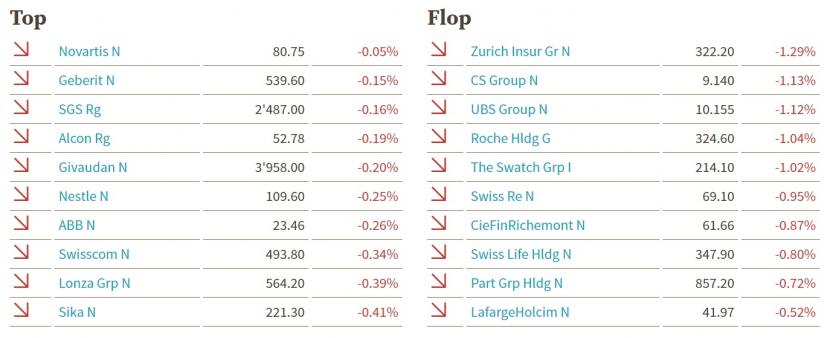

Grösste Verlierer sind derzeit Roche (-1,4 Prozent). Die Bank Berenberg hat die Einstufung des Genussscheins im Rahmen einer Sektorstudie mit "Hold" wieder aufgenommen. Die zahlreichen positiven Punkte seien mittlerweile im Kurs enthalten, hiess es zur Begründung der zurückhaltenden Einschätzung.

Dahinter sind es vor allem einige Finanzwerte, welche sich schwach entwickeln. Während Temenos (-1,3 Prozent), Julius Bär (-1,1 Prozent), UBS (-1,1 Prozent), Zurich (-1,0 Prozent) und Swiss Re (-1,0 Prozent) 1 Prozent oder etwas mehr einbüssen, liegen CS (-0,9 Prozent) oder Swiss Life (-0,9 Prozent) knapp unter dieser Grenze.

Zu den schwächeren Aktien gehören auch Swatch (-0,8 Prozent). Der Uhrenhersteller ist am Wochenende Opfer eines Cyber-Angriffs geworden, der verschiedene Aktivitäten betroffen hat. Die Systeme sind noch nicht wieder vollständig hergestellt. Das Unternehmen will nun eine Klage einreichen. Die zusätzlichen Kursverluste unmittelbar im Anschluss an die Meldung von der Attacke hat der Titel inzwischen mehr als wieder wettgemacht.

Uhrenhersteller - Swatch wurde Opfer eines Cyber-Angriffs https://t.co/5bCTqKGbXa pic.twitter.com/FX5gyLTfS8

— cash (@cashch) September 29, 2020

Auf der Gegenseite fallen AMS mit einem starken Plus von 5,4 Prozent auf, mit einigem Abstand gefolgt von Logitech (+1,7 Prozent). AMS erhielten von einer positiven Einschätzung durch Merrill Lynch etwas Support, hiess es in Marktkreisen. Zudem haben sich in den USA am Vorabend einmal mehr verschiedene Techwerte sehr stark entwickelt, was den Sektor stützt.

Auch Novartis (+0,7 Prozent) stehen nach verhaltenem Start mittlerweile klar auf Gewinn. Gestützt wird der Titel einerseits von einer Einschätzung der Bank Berenberg, welche den Titel wieder ins Anlageuniversum aufgenommen und ihm dabei das Rating "Buy" attestiert hat. Andererseits erhalten Novartis auch von einem Upgrade des ESG-Ratings durch MSCI Auftrieb, wie es in einem Kommentar der Zürcher Kantonalbank heisst.

Zumindest stabilisiert wird der Gesamtmarkt auch von Nestlé (+0,1 Prozent).

Nahrungsmittelindustrie - Nestle-Chef Mark Schneider: Pflanzliche Lebensmittel in der Pandemie gefragt https://t.co/zKRivkMjIk

— cash (@cashch) September 29, 2020

Im breiten Markt fallen die sehr gesuchten Siegfried (+6,4 Prozent) auf. Der Pharmazulieferer hat von Novartis zwei Produktionsstätten in Spanien übernommen und verstärkt damit die Division der fertig formulierten Darreichungsformen. Nach Abschluss der Transaktion dürfte der Gruppenumsatz 2021 auf über eine Milliarde Franken steigen. Analysten begrüssen den Schritt.

Noch etwas besser entwickeln sich Leclanché (+7,0 Prozent). Am Berichtstag hilft den Aktien die Nachricht über eine Umsatzsteigerung im ersten Semester von über 50 Prozent. Das wecke die Hoffnung, dass die Klimadebatte sich bei den Westschweizern nun auch endlich in Erträgen niederschlägt, sagten Marktbeobachter.

+++

10:50

An den europäischen Börsen kommt es am Dienstag zu Gewinnmitnahmen. Insbesondere der britische FTSE 100 (- 0,8 Prozent) ist unter Druck. Im positiven Bereich steht einzig der schwedische OMX Stockholm 30 mit plus 0,1 Prozent. Der Schweizer Leitindex SMI befindet sich mit minus 0,5 Prozent im Mittelfeld der Verlierer.

Performance der weltweit wichtigsten Indizes (Quelle: Bloomberg).

+++

10:35

Der Sinkflug der türkischen Lira hält unterdessen an. Zu Dollar und Euro wurden wie schon am Vortag historische Tiefstände erreicht. Die Lira wird derzeit von mehreren Entwicklungen in die Zange genommen. Zum einen zählt die Türkei zu den Ländern, die durch die Corona-Krise besonders hart getroffen wurde. Zum anderen herrscht in dem Land eine hohe Inflation vor, gegen die die Notenbank in den Augen von Beobachtern nur halbherzig vorgeht. Schliesslich wird die Lira durch den neuerlich ausgebrochenen Konflikt zwischen Armenien und Aserbaidschan, dessen Schutzmacht die Türkei ist, belastet.

#Turkey holds a naval drill near Greek waters as tensions over gas and maritime boundaries in the Eastern Mediterranean continue to simmer. It comes with Turkey's economy under serious strain. The lira's down another 2.3 Prozent this week & nearing 8 per dollar. https://t.co/ZPToRfizBT pic.twitter.com/HMOHsH00kE

— Paul Wallace (@PaulWallace123) September 29, 2020

+++

10:20

In Spanien sind die Verbraucherpreise im September weiter gesunken. Gegenüber dem Vorjahresmonat sei das nach europäischen Standards berechnete Preisniveau (HVPI) um 0,6 Prozent gefallen, teilte das Statistikamt INE am Dienstag in Madrid mit. Bereits in den Monaten zuvor war die Inflationsrate negativ gewesen. Analysten hatten für September im Schnitt mit minus 0,5 Prozent gerechnet.

+++

10:00

Nach der Vortagesrally dominieren am deutschen Aktienmarkt am Dienstag zur Eröffnung moderate Gewinnmitnahmen. Der Dax fiel im frühen Handel um 0,6 Prozent auf 12'789,18 Punkte. Mit Kursgewinnen von mehr als drei Prozent war der deutsche Leitindex in die neue Börsenwoche gegangen. Der MDax der 60 mittelgrossen Börsentitel sank am Dienstag um 0,3 Prozent auf 26'889,35 Zähler. Der Eurozonen-Leitindex EuroStoxx 50 verlor rund 0,4 Prozent.

Den gesamten Bericht finden Sie hier.

+++

+++

09:40

Die stärksten Abgaben verzeichnen derzeit mit CS (-1,1 Prozent), Temenos (-1,1 Prozent) oder UBS (-1,1 Prozent) einige Titel aus der Finanzbranche. Ähnlich schwach präsentieren sich Julius Bär (-0,9 Prozent) und Swatch (-1,0 Prozent).

Besonders aber lasten die Abgaben in Roche (-1,0 Prozent) auf dem Gesamtmarkt. Für diese hat Berenberg die Abdeckung mit "Hold" wieder aufgenommen. Optimistischer zeigt sich das Institut für Novartis, welche die Bank zum Kauf empfiehlt. Novartis gehören mit einem Minus von 0,1 Prozent denn auch zu den Titeln mit den wenigsten Abgaben.

Novartis werden aber auch aber auch von einem Upgrade des ESG-Ratings durch MSCI gestützt, wie es in einem Kommentar der Zürcher Kantonalbank heisst.

SMI-Kurstableau (Quelle: cash.ch).

+++

09:30

Mit einem Plus von 1,6 Prozent stehen die Henkel-Aktien an der Dax-Spitze. Händler verweisen auf eine Hochstufung durch die Experten von Goldman Sachs, die ihre Empfehlung auf "Buy" von "Neutral erhöhten.

+++

09:10

Der SMI verliert 0,5 Prozent auf 10'255 Punkte.

In einem Kommentar der UBS heisst es, dass die Volatilität kurzfristig wohl hoch bleiben dürfte, dass mittelfristig ein Erfolg bei der Suche nach einem Corona-Impfstoff kombiniert mit einem neuem fiskalischen Stimulus in den USA sowie mit der Unterstützung durch die lockere Geldpolitik die Aktienmärkte mittelfristig weiter nach oben treibe könnte.

Basilea (-0,1 Prozent) geben ebenfalls ab. Das Biopharmaunternehmen hat den Start einer Phase-II-Studie mit einem seiner Produktkandidaten für die Behandlung von Hirntumoren angekündigt.

+++

08:20

Kurszieländerungen am Schweizer Markt: Barry Callebaut: Goldman Sachs erhöht Kursziel von 2145 auf 2325 Franken, "Buy" Flughafen Zürich: HSBC senkt Kursziel von 170 auf 160 Franken, "Buy" Kühne + Nagel: Goldman Sachs erhöht Kursziel von 114 auf 128 Franken, "Sell" Lindt & Sprüngli: Goldman Sachs erhöht Kursziel von 69'000 auf 74'000 Franken, "Sell" Meyer Burger: Research Partners mit Kursziel 0,2 Franken, senkt Rating von "Kaufen" auf "Halten" Nestlé: Goldman Sachs erhöht Kursziel von 117 auf 123 Franken, "Buy" Novartis: Berenberg mit Kursziel 96 Franken, "Buy" Sonova: Deutsche Bank erhöht Kursziel von 187 auf 217 Franken, "Hold" Sonova: UBS erhöht Kursziel von 225 auf 241 Franken, "Neutral" |

+++

08:10

Der SMI wird von Julius Bär bei 10'328 Punkten 0,2 Prozent höher berechnet. Alle 20 Titel notieren im Plus. Stark zulegen kann der Pharmakonzern Novartis (+ 0,6 Prozent). Dieser meldet den Verkauf von zwei Produktionsanlagen in Spanien an Siegfried.

Pharmabranche - Siegfried übernimmt von Novartis zwei Produktionsstätten in Spanien https://t.co/3vorBKiNXz pic.twitter.com/ZOe31RkuQj

— cash (@cashch) September 29, 2020

Der breite Markt legt vorbörslich 0,1 Prozent zu. Alle Titel ausser Siegfried (+ 1,1 Prozent) notieren zwischen 0,0 und 0,3 Prozent im Plus.

+++

07:30

Der Tokioter Nikkei-Index notiert 0,4 Prozent fester und markiert mit 23'595 Punkten den höchsten Stand seit sieben Monaten. Im Handelsverlauf hatte er noch 0,7 Prozent schwächer notiert.

+++

07:20

Viele Spekulanten seien wohl nach den Kursverlusten der vergangenen Woche in eine Bärenfalle getappt, sagte Timo Emden vom gleichnamigen Analysehaus, und hätten sich deswegen zu Wochenauftakt wieder mit Aktien eingedeckt. Die Risiken seien jedoch nicht vom Tisch. Dazu gehören auch die steigenden Corona-Infektionszahlen in Deutschland. In dem Zusammenhang spricht Bundeskanzlerin Angela Merkel mit den Ministerpräsidenten über das weitere Vorgehen in der Pandemie. Priorität dabei habe es aber, Schulen, Kitas und die Wirtschaft am Laufen zu halten, sagte sie.

Für Gesprächsstoff sorgen dürfte auch der Wahlkampf in den USA - wo sich in der Nacht zum Mittwoch Amtsinhaber Donald Trump und sein demokratischer Herausforderer Joe Biden das erste TV-Duell liefern. Dazu kommt die vorerst letzte Verhandlungsrunde zwischen der britischen Regierung und der Europäischen Union zu einem Freihandelsabkommen nach dem Brexit. Beide Seiten müssen sich bis zum Jahresende verständigen, sonst droht ein harter Brexit. Ein Freihandelsabkommen mit dem Königreich ist vor allem für die exportabhängige deutsche Wirtschaft wichtig. Die Vorstellungen der britischen Seite seien noch weit von dem entfernt, was die EU akzeptieren könne, so EU-Kommissionsvize Maros Sefcovic.

US-Präsidentschaftswahlen - Worauf beim ersten TV-Duell Trump-Biden zu achten ist https://t.co/bp39tfme1H pic.twitter.com/UA17qNArgI

— cash (@cashch) September 28, 2020

+++

05:15

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,3 Prozent tiefer bei 23'434 Punkten. Der breiter gefasste Topix-Index sank um 0,8 Prozent und lag bei 1649 Punkten.

Die Börse in Shanghai lag 0,5 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewann 0,4 Prozent. Der MSCI-Index für asiatische Aktien ausserhalb Japans stieg um 1 Prozent.

Asian markets push higher after U.S. bounce https://t.co/rFByrwhLWV pic.twitter.com/CCh82YVUrW

— Reuters (@Reuters) September 29, 2020

Positive Anzeichen für eine wirtschaftliche Erholung Chinas versetzen die Anleger in Kauflaune, obwohl die Coronavirus-Pandemie weiter global die Wirtschaften schwächt. "Weltweit deuten ein Momentumverlust und der erneute Anstieg der Infektionsraten auf die Notwendigkeit zusätzlicher finanzpolitischer und monetärer Unterstützung hin. Dieser politische Ausblick bietet Aktien trotz der jüngsten Volatilität weiterhin einen unterstützenden Hintergrund", schreiben Analysten der ANZ Bank. Die Anleger werden vor der ersten US-Präsidentschaftsdebatte (01.00 Uhr GMT) vorsichtig bleiben und hoffen auf einen Durchbruch bei den Verhandlungen über ein neues US-Hilfspaket. Die Sprecherin des US-Repräsentantenhauses, Nancy Pelosi, kündigte eine neue Gesetzesvorlage der Demokraten in Höhe von 2,2 Billionen Dollar an, die eine Kompromissmassnahme darstelle, um die notwendigen wirtschaftlichen Impulse auf den Weg zu bringen.

+++

05:10

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 105,50 Yen und legte 0,2 Prozent auf 6,8223 Yuan zu. Zur Schweizer Währung notierte er kaum verändert bei 0,9241 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,1671 Dollar und zog um 0,1 Prozent auf 1,0787 Franken an. Das Pfund Sterling gewann 0,1 Prozent auf 1,2842 Dollar.

+++

00:00

An den US-Börsen ist die Erholung am Montag mit Tempo weiter gegangen. Der Dow Jones Industrial konnte in der Spitze zwei Prozent zulegen, am Ende brachte er mit 27'584,06 Punkten immerhin ein Plus von 1,5 Prozent über die Ziellinie. Als nächste Etappenziele gelten nun die Tausendermarke von 28'000 Punkten und das Zwischenhoch vom Monatsanfang bei 29'199 Punkten.

Anders als zuletzt sah es lange so aus, als ob der Dow die Technologiewerte dieses Mal abhängen kann. Am Ende aber überholten Apple, Amazon & Co das übrige Feld wieder. Fast auf Tageshoch ging der technologielastige Nasdaq 100 1,9 Prozent höher bei 11'364,45 Punkten aus dem Handel. Der marktbreite S&P 500 gewann 1,6 Prozent auf 3351,60 Punkte.

Experten werteten die Breite des Anstiegs, bei dem Standardaktien den Technologiewerten lange Zeit das Wasser reichen konnten, als Zeichen dafür, dass der Optimismus hinsichtlich des globalen Wachstums und den Beeinträchtigungen durch die Pandemie zurückkehrt. Weiter thematisiert wurde dabei auch die politische Hängepartie in den USA bei der Verabschiedung eines neuen Hilfsprogramms.

U.S. stock futures mostly flat after Monday's rally https://t.co/VqKICjfU5C

— CNBC (@CNBC) September 28, 2020

Die Aktien von Boeing blieben wie schon am Freitag an der Dow-Spitze, nun rückten sie nochmals um 6,4 Prozent auf den höchsten Stand seit Mitte September vor. Hier steigt weiter die Hoffnung, dass der Krisenflieger 737 Max bald wieder abheben darf. Am Mittwoch will der Chef der US-Luftfahrtaufsicht FAA, Steve Dickson, selbst einen Testflug durchführen. Der sogenannte "Administrator's Flight" gilt als eine der letzten Hürden mit grosser symbolischer Bedeutung.

Beim Fahrdienstvermittler Uber konnten sich die Anteilseigner über einen Kursanstieg um 3,2 Prozent freuen. Das Unternehmen darf einem Gerichtsurteil zufolge in London weiter seine Dienste anbieten. Der Westminster Magistrates' Court entschied gegen den Entzug der Lizenz in der britischen Hauptstadt. "Das ist ein wichtiger Sieg für Uber", betonte Analyst Neil Wilson von Markets.com.

Im Nebenwertebereich standen zu Wochenbeginn einige Fusionen und Übernahmen im Fokus. Die Aktien des Bergbaukonzerns Cleveland-Cliffs trieb es um 11,6 Prozent nach oben, dass dieser die US-Aktivitäten des Stahlproduzenten ArcelorMittal kaufen will.

WPX Energy übernimmt in einer anderen milliardenschweren Transaktion den Konkurrenten Devon Energy , was die Aktien von WPX um 16,4 und jene von Devon um 11,1 Prozent ansteigen liess. Durch einen Aktientausch wird WPX am Ende mehr als die Hälfte an dem fusionierten Konzern halten, welcher einer der grössten Schieferölproduzenten in den USA sein wird. Ein Analyst nannte die Transaktion strategisch sinnvoll.

Die Papiere von Caesars Entertainment reagierten ausserdem mit einem Anstieg um zwei Prozent darauf, dass der US-Glücksspielkonzern den britischen Joint-Venture-Partner William Hill übernehmen will. Am Freitag war bereits über ein anderes Gebot des Investors Apollo spekuliert worden, dieser könnte nun ausgestochen werden.

(cash/AWP/Reuters/Bloomberg)