19:05

An der Wall Street hat der Dow Jones am Freitag zugelegt. Der US-Leitindex gewann 0,1 Prozent auf 29'910,37 Punkte. Der technologielastige Nasdaq rückte 0,9 Prozent auf 12'205,85 Punkte vor und der breit gefasste S&P 500 legte 0,2 Prozent auf 3'638,35 Punkte zu.

+++

17:35

Die Schweizer Börse hat die Seitwärts-Tendenz am Freitag fortgesetzt. Der SMI rückte marginale 0,03 Prozent vor auf 10'501 Punkte. Auch auf Wochensicht machte der Standardwerte-Index keine grossen Sprünge.

Dagegen zog die Bauchemiefirma Sika 1,1 Prozent an, nachdem sich der französische Rivale Saint-Gobain positiv zum Geschäftsgang geäussert hatte. Ähnlich stark rückten auch die Titel des Aromenherstellers Givaudan vor. Einen Kurssprung von 8,2 Prozent verbuchten Vifor. Zuvor hatte die Nachrichtenagentur Reuters berichtet, dass die Pharmafirma Kaufinteresse bei einem Finanzinvestor geweckt habe. Gegenwärtig ruhten die Gespräche allerdings.

Arzneimittelhersteller - Vifor Pharma hat Übernahme-Interessenten angelockt https://t.co/Iywjhh1RBk pic.twitter.com/OVaRANSgq8

— cash (@cashch) November 27, 2020

Zum ausführlichen Bericht geht es hier.

+++

17:10

In der Hoffnung auf eine rasche Überwindung der Coronavirus-Krise ziehen sich Anleger aus dem "sicheren Hafen" Dollar zurück. Der Dollar-Index fällt um 0,2 Prozent auf ein Drei-Monats-Tief von 91,791 Punkten. Anleger würden die Tatsache, dass die Pandemie-Beschränkungen das laufende und wohl auch das kommende Quartal stark beeinträchtigen werden, in den Hintergrund schieben, sagt Rabobank-Anlagestrategin Jane Foley. Sie konzentrierten sich auf die wirtschaftliche Erholung danach. Außerdem spekulierten sie auf weitere Geldspritzen der US-Notenbank Fed.

+++

16:00

U.S. stocks open higher https://t.co/pwJnv88tel pic.twitter.com/e7pt0LonqZ

— Bloomberg Markets (@markets) November 27, 2020

Mit Erleichterung reagierten Börsianer auf die Ankündigung von US-Präsident Donald Trump, das Weiße Haus zu verlassen, wenn das Wahlkollegium Mitte Dezember für seinen Kontrahenten Joe Biden gestimmt habe. Die Mehrheit der Anleger habe zwar nicht daran gezweifelt, dass eine Verfassungskrise vermieden werden könne, sagte Rick Meckler, Partner beim Vermögensverwalter Cherry Lane. Aber Trumps Aussage schüre die Zuversicht, dass die Machtübergabe relativ reibungslos ablaufen werde.

Eventuelle Defizite beim Coronavirus-Impfstoff von AstraZeneca spielten am US-Markt nur eine untergeordnete Rolle, fügte Meckler hinzu. Investoren konzentrierten sich auf die von den US-Firmen Moderna und Pfizer entwickelten Präparate. Letzteres entsteht in Zusammenarbeit mit der Mainzer Firma BioNTech. AstraZeneca erwägt offenbar eine komplett neue weltweite Studie zur Wirksamkeit seines Impfstoffs. Dadurch könnte sich dessen Zulassung verzögern. Die in den USA notierten Aktien des Pharmakonzerns fielen um zwei Prozent.

+++

15:55

US-Untersuchungen wegen möglicher Mängel an Vorderradaufhängungen bei einigen Fahrzeug-Modellen können den Höhenflug von Tesla nicht stoppen. Gleiches gilt für einen Rückruf in China wegen unsachgemäß befestigter Teile. Die Aktien des Elektroauto-Pioniers steigen zur Eröffnung der Wall Street um 1,5 Prozent auf ein Rekordhoch von 582,76 Dollar.

+++

15:30

+++

15:20

Die Aussicht auf staatliche Zuschüsse zur Entwicklung eines Coronavirus-Antikörpers beflügelt Sorrento. Die Aktien der Pharmafirma steigen im vorbörslichen US-Geschäft um fast 19 Prozent. Dem Unternehmen winken den Angaben zufolge bis zu 34 Millionen Dollar von der Entwicklungsabteilung des US-Militärs (Darpa). Der Antikörper soll als Impfstoff und/oder Mittel zur Behandlung von Covid-19-Patienten dienen.

+++

15:00

Der Broker IG taxierte den Dow Jones gut eine Dreiviertelstunde vor dem Beginn mit einem Aufschlag von 0,2 Prozent auf 29'941 Punkte.

Bereits am Mittwoch hatte sich der Dow ein wenig von den 30'000 Punkten entfernt, über die er tags zuvor erstmals in seiner Geschichte geklettert war. Am Donnerstag waren die Pforten der Wall Street wegen der Nationalfeiertags Thanksgiving dann geschlossen geblieben - und an diesem letzten Handelstag der Woche endet die Börse früher. Weil in den USA viele Marktteilnehmer sich üblicherweise in ein verlängertes Wochenende für die Feierlichkeiten verabschieden, dürfte es ruhig zugehen.

#5Things

— Bloomberg Markets (@markets) November 27, 2020

-Trump waits for Electoral College

-Vaccine to get second trial

-OPEC+ calls a meeting

-Markets quiet

-Brexit talkshttps://t.co/8Ho32FuXdN pic.twitter.com/lMWn1egpTT

Auch in den USA dürften die Anleger interessiert auf die neuesten Impfstoffnachrichten aus Europa schauen. Der Pharmakonzern Astrazeneca plant ergänzende Untersuchungen zu seinem Corona-Impfstoff, nachdem zuvor Zweifel am Studiendesign und der hohen Wirksamkeit des Mittels aufgekommen waren. Im Auftrag der britischen Regierung wird nun die britische Aufsichtsbehörde das Arzneimittel überprüfen.

Während AstraZeneca-Aktien in Europa zuletzt unter Druck standen, dürften die Aktien des Corona-Impfstoffherstellers Moderna ihren Siegeszug an der US-Börse weiter fortsetzen. Im vorbörslichen Handel ging es für Moderna-Papiere um fast sechs Prozent aufwärts. Papiere des US-Pharmakonzerns Pfizer , der gemeinsam mit dem deutschen Biotech-Unternehmen Biontech ebenfalls über einen Impfstoffkandidaten mit einer sehr hohen Wirksamkeit verfügt, notierten vorbörslich etwas höher.

Desweiteren dürfte der Einzelhandel am sogenannten "Black Friday" - dem Startschuss für das Weihnachtsgeschäft - verstärkt im Fokus stehen. Wegen der Corona-Beschränkungen vielerorts verlagern Kunden ihre Einkäufe zunehmend ins Internet, was Onlinehändlern wie etwa Amazon zugute kommt. Aber auch Ölwerte könnten einen Blick wert sein, nachdem die Ölpreise vor dem Treffen des Ölverbunds Opec+ von ihren jüngsten Hochs wieder etwas zurückgekommen sind.

+++

14:50

Kupfer markierte indes mit 7511 Dollar je Tonne ein Siebeneinhalb-Jahres-Hoch. "Wegen der Fortschritte bei der Impfstoff-Entwicklung füllen Verarbeiter ihre leeren Lager wieder auf", sagte Gianclaudio Torlizzi, Partner bei der Beratungsfirma T-Commodity mit Blick auf die Hoffnung auf eine Konjunkturerholung. Kurzfristig müsse zwar mit Gewinnmitnahmen gerechnet werden, längerfristig steuere das Industriemetall aber auf die 8000er Marke zu. Im Windschatten von Kupfer kletterten die Preise für das in der Stahl-Herstellung eingesetzte Nickel und für Blei jeweils auf den höchsten Stand seit rund einem Jahr.

+++

Aufwärts ging es auch für den Ölpreis. Die Sorte Brent aus der Nordsee verteuerte sich um 0,7 Prozent auf 48,15 Dollar je Barrel (159 Liter). Die "Opec+"-Gruppe, zu der neben den Mitgliedern des Exportkartells weitere Förderländer wie Russland gehören, werde in der kommenden Woche wohl eine Verlängerung der aktuellen Produktionsbeschränkungen beschließen, prognostizierten die Experten der Bank JPMorgan.

+++

Gold setzten die Spekulationen auf eine Überwindung der Coronavirus-Pandemie dagegen zu. Es verbilligte sich um ein Prozent auf 1793 Dollar je Feinunze (31,1 Gramm). "Längerfristig könnten die Aussichten aber nicht besser sein", sagte der unabhängige Analyst Ross Norman. Erwartete weitere Konjunkturprogramme machten das als Inflationsschutz dienende Edelmetall attraktiv.

Zum ausführlichen Bericht geht es hier.

+++

13:45

Die Wirtschaftsstimmung in der Eurozone trübte sich im November wegen der Verschärfung der Corona-Krise merklich ein. Der von der EU-Kommission erhobene Economic Sentiment Indicator (ESI) fiel jedoch etwas weniger als erwartet. Belastet wurde im November durch die neuen Beschränkungen vor allem die Stimmung im Dienstleistungssektor, im Einzelhandel und bei den Verbrauchern. Die Eurokurs wurden durch die Daten jedoch nicht nachhaltig bewegt.

The latest readings of alternative, high-frequency data show that economic activity slowed again in Germany, Italy, Spain and France during the last week of November https://t.co/q72H2TIaSb

— Bloomberg (@business) November 27, 2020

In den USA bleibt es überwiegend ruhig, da viele Amerikaner einen Tag nach Thanksgiving frei nehmen und auch keine Konjunkturdaten anstehen.

Unter Druck geraten ist jedoch das britische Pfund. An diesem Wochenende sollen die Verhandlungen über einen neuen Handelsvertrag zwischen der EU und Grossbritannien in Präsenzverhandlungen fortgesetzt werden. Premierminister Boris Johnson sprach von substanziellen und wichtigen Differenzen, die noch überwunden werden müssten. EU-Chefunterhändler Michel Barnier äusserte sich ähnlich skeptisch. Das Pfund fiel zum Euro auf ein Wochentief.

+++

13:00

Die US-Börsen werden voraussichtlich im Plus eröffnen. Darauf deuten die Terminkontrakte auf die US-Börsenindizes hin. Der Swiss Market Index steht derweil 0,1 Prozent im Minus.

Even At The Peak Of The Dotcom Mania Stock Market Sentiment Was Not As Euphoric As It Is Today

— Hedgeye (@Hedgeye) November 25, 2020

via @jessefelderhttps://t.co/rhqPDOEX0V

+++

11:45

In den USA waren die Börsen am Donnerstag wegen Thanksgiving geschlossen geblieben und auch am heutigen Freitag dürften von dort nur wenig Signale kommen. Traditionell nehmen sich viele Amerikaner den Tag nach Erntedank frei und nutzen ihn für die ersten Weihnachtseinkäufe.

Entsprechend gespannt werden Anleger denn auch auf die Umsatzzahlen aus dem Detailhandel am so genannten "Black Friday" schauen - und das nicht nur in den USA. Denn mittlerweile ist diese Tradition auch nach Europa übergeschwappt. Am Montag folgt mit dem "Cyber Monday" dann der nächste Kaufrausch. Und auch wenn der Markt in den letzten Tagen eher zur Konsolidierung neigte, sollte dies nicht über die Tatsache hinwegtäuschen, dass der SMI eine rasante Klettertour im November hingelegt hat.

Neben AMS, die nach guten Zahlen eines chinesischen Kunden gefragt sind, ziehen aus der Technologiebranche noch Logitech (+0,5 Prozent) an. Auch in den hinteren Reihen zählen erneut Branchenkollegen wie U-Blox oder VAT mit Aufschlägen von 5,0 bzw. 0,7 Prozent zu den Gewinnern. Sie hatten bereits am Vortag zu den Favoriten gehört.

Daneben sind Aktien aus den unterschiedlichsten Branchen gefragt. So greifen Investoren bei Finanzwerten wie Julius Bär (+1,1 Prozent) und Partners Group (+0,4 Prozent) ebenso zu wie bei den weniger konjunktursensiblen Sonova (+0,9 Prozent) oder Givaudan (+0,6 Prozent).

Mit den Aktien von UBS (+0,5 Prozent) und CS (+0,4 Prozent) sind auch die beiden Grossbanken wieder etwas stärker gesucht. Sie hatten in den letzten Tagen nach dem teilweise starken Lauf immer wieder unter Gewinnmitnahmen gelitten. Bei der CS stimmte eine ausserordentlichen GV zudem zu, den Aktionären den zweiten Teil ihrer Dividende für das vergangene Geschäftsjahr auszuschütten.

Die positiv bewerteten Aussagen vom französischen Bauzulieferer Saint Gobain verhelfen mittlerweile nur noch Sika zu einem Plus von 0,7 Prozent. LafargeHolcim sind dagegen im Handelsverlauf mit -0,4 Prozent in die Verlustzone abgerutscht.

Ganz unten an der Kurstafel sind derweil die Aktien von Zurich und Swiss Re zu finden (beide -0,9 Prozent). Sie setzen damit ihre schwächere Tendenz fort. Swiss Life geben mittlerweile um 0,4 Prozent nach. Sie waren im frühen Handel nach einer Hochstufung durch die HSBC noch der grösste Gewinner gewesen.

Auch beim Personalvermittler Adecco (-0,6 Prozent) ist ein Analystenkommentar der belastende Faktor. Hier haben die Experten von Morgan Stanley das Rating gesenkt.

In den hinteren Reihen ziehen Autoneum (+2,1 Prozent) nach den Vortagesgewinnen erneut an. Nach den Aussagen zum Geschäftsgang wurde die Aktie von Kepler Cheuvreux hochgestuft. Auch Comet (+2,7 Prozent) knüpfen dank Analystenkommentaren an den starken Vortag an. Vetropack (+2,7 Prozent) und Landis+Gyr (+2,4 Prozent) profitieren ebenfalls von Analystenkommentaren.

Noch deutlicher geht es für Dottikon nach Zahlen hoch. Die Papiere verteuern sich um 10 Prozent.

Chemiebranche - Dottikon ES steigert im Halbjahr Umsatz und Gewinn und schafft neue Stellen https://t.co/YnG3HVSqup pic.twitter.com/rS19bnvou7

— cash (@cashch) November 27, 2020

Am anderen Ende des Tableaus rutschen Werte wie Starrag, Kuros oder Tornos zwischen 3,5 und 1,2 Prozent ab.

+++

11:20

Die Wirtschaftsstimmung in der Eurozone hat sich im November wegen der Verschärfung der Corona-Krise merklich eingetrübt. Der Economic Sentiment Indicator (ESI) fiel um 3,5 Punkte auf 87,6 Punkte, wie die Europäische Kommission am Freitag in Brüssel mitteilte. Volkswirte hatten jedoch mit einem deutlicheren Rückgang auf 86,0 Punkte gerechnet. In der EU insgesamt war die Entwicklung ähnlich.

Die jüngste Erholungstrend ist damit erst einmal beendet. In den Monaten Mai bis September hatte sich die Wirtschaftsstimmung noch deutlich von dem Einbruch im April erholt. Im Oktober hatte sich der Indikator kaum verändert. Belastet wurde im November durch die neuen Beschränkungen vor allem die Stimmung im Dienstleistungssektor, im Einzelhandel und bei den Verbrauchern. In Italien (-8,7 Punkte) und Frankreich (-4,8 Punkte) war der Einbruch des ESI besonders deutlich. In Deutschland (-2,8 Punkte) und Spanien (-2,0 Punkte) war der Rückgang weniger stark ausgeprägt.

+++

11:00

Die Erdölpreisrally geht weiter. Ein Barrel der Sorte Brent gewinnt nach dem gestrigen Dämpfer (-2 Prozent) 0,6 Prozent an Wert.

Aluminium, Kupfer, Weizen & Co. - Wie Anleger von steigenden Rohstoffpreisen profitieren können https://t.co/YFTohQFYDn

— cash (@cashch) November 26, 2020

+++

10:45

Die Stimmung der italienischen Unternehmen und Verbraucher hat sich in der zweiten Corona-Welle deutlich eingetrübt. Die Unternehmensstimmung fiel im November zum Vormonat um 9,4 Punkte auf 82,8 Zähler, wie das Statistikamt Istat am Freitag in Rom mitteilte. Die Verbraucherstimmung fiel um 3,6 Punkte auf 98,1 Zähler. Sie trübte sich auf breiter Front ein, sämtliche Unterindikatoren fielen teils deutlich. Die Erwartungen von Analysten wurden jeweils verfehlt. Im Unternehmenssektor fiel die Industriestimmung von 94,7 auf 90,2 Punkte.

+++

10:15

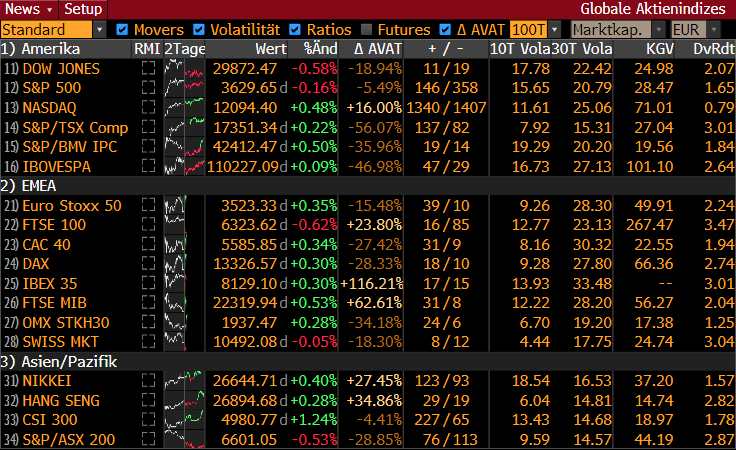

Performance der weltweit wichtigsten Indizes (Quelle: Bloomberg).

+++

10:00

Der US Dollar Index (DXY), der den Wert des Dollars mit einem Währungskorbs aus sechs Währungen vergleicht, steht auf dem tiefsten Stand seit Januar 2018. Allein seit Jahresbeginn hat der DXY knapp 5 Prozent an Wert verloren.

+++

09:50

Zweifel an einer schnellen Impfstoff-Zulassung lasten auf Astrazeneca. Aktien des Pharmakonzerns fallen um ein Prozent. Nach Kritik an seinen bisherigen Tests erwägt der Konzern eine komplett neue weltweite Studie zur Wirksamkeit seines Corona-Impfstoffs.

Coronavirus-Epidemie - AstraZeneca erwägt offenbar weitere Studie zu Covid-Impfstoff https://t.co/kJMrfs918l pic.twitter.com/PUOsDXvEaQ

— cash (@cashch) November 27, 2020

+++

09:35

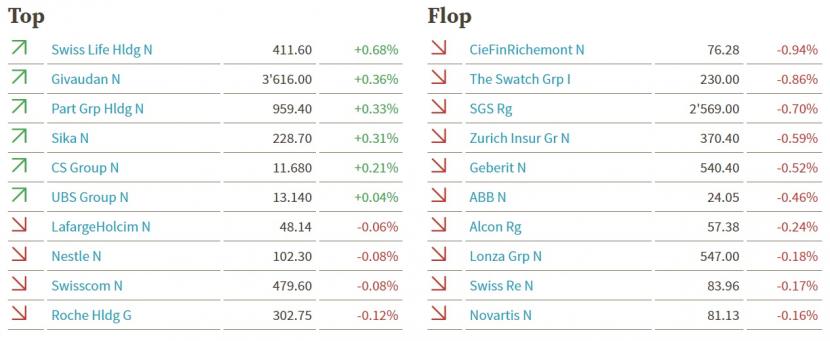

Der Schweizer Leitindex SMI (-0,2 Prozent) rutscht kurz nach Handelsbeginn noch stärker ins Minus. Insbesondere die beiden zyklischen Werte Richemont und Swatch (beide -0,9 Prozent) stehen unter Verkaufsdruck. Der Lebensversicherer Swiss Life (+0,7 Prozent) führt hingegen die Gewinner an.

SMI-Kurstableau (Quelle: cash.ch)

+++

09:30

Die französische Wirtschaft hat sich im Sommer etwas stärker vom Einbruch während der ersten Corona-Welle im Frühjahr erholt als zunächst gedacht. Das Bruttoinlandsprodukt (BIP) sei im dritten Quartal gegenüber dem Vorquartal um 18,7 Prozent gestiegen, teilte das Statistikamt Insee am Freitag in Paris mit. In einer ersten Schätzung hatte die Behörde einen Zuwachs um 18,2 Prozent ermittelt.

Im zweiten Quartal war die Wirtschaft aufgrund der Beschränkungen zur Eindämmung der Pandemie um 13,2 Prozent eingebrochen. Trotz der Aufholjagd in den Sommermonaten sei das Vorkrisenniveau bei weitem noch nicht erreicht, kommentierte Insee die neuen Zahlen.

+++

09:10

Der SMI verliert 0,1 Prozent auf 10'486 Punkte.

Händler machen die durchwachsene Gemengelage für die aktuellen Orientierungsschwierigkeiten verantwortlich. So stehen den anhaltend hohen Infektionszahlen und der Sorge um die damit verbundenen wirtschaftlichen Folgen die Hoffnung auf bald verfügbare Corona-Impfstoffe gegenüber. Die weltweiten Infektionszahlen machten deutlich, dass der wirtschaftlichen Erholung noch ein unwegsames Terrain bevorstehe und die Pandemie ohne Frage wirtschaftliche Narben hinterlassen werde. Zudem kam zuletzt mit den Hoffnungen auf einen Impfstoff auch die Frage nach der weltweiten Verteilung der möglichen Impfstoffe auf.

Grundsätzlich sollten Schwächephasen aber als Kaufgelegenheiten genützt werden, kommentiert ein Händler. "Der nächste Angriff auf die Höchstkurse wird nicht lange auf sich warten lassen."

Mit einem Plus von 0,8 Prozent verzeichnen die Aktien der Swiss Life die grössten Kursgewinne. Einerseits waren Finanzwerte zuletzt nach dem starken Lauf im November in etwas raueres Fahrwasser geraten. Zudem wurden die Titel laut Händlern von HSBC neu zum Kauf empfohlen.

Dividendenstarke Versicherungsaktien - Britische Grossbank: Swiss Life ist das Mass aller Dinge https://t.co/u1sU0mpkMo pic.twitter.com/45yJdEtHFe

— cash (@cashch) November 27, 2020

Schwächer notieren die Aktien vom Personalvermittler Adecco (-1,0 Prozent). Hier sorgen laut Händlern die Analysten von Morgan Stanley mit einer Abstufung für negative Kurse.

In den hinteren Reihen ziehen Autoneum (+1,8 Prozent) nach den Vortagesgewinnen erneut an. Nach den Aussagen zum Geschäftsgang wurde die Aktie von Kepler Cheuvreux hochgestuft.

+++

08:25

Aktuelle Kurszieländerungen bei Schweizer Aktien:

|

+++

08:10

Die Bank Julius Bär berechnet den SMI vorbörslich rund 0,09 Prozent höher bei 10'507 Punkten. Alle 20 SMI-Titel sind im Plus. Die Aktien des Lebensversicherers Swiss Life stechen mit einem Plus von 0,9 Prozent hervor (Heraufstufung durch HSBC). Die restlichen Titel gewinnen zwischen 0,05 und 0,13 Prozent hinzu.

VORBÖRSE SCHWEIZ:$SMI +0,09 Prozent$SMIM +0,01 Prozent$SLHN +0,9 Prozent (Heraufstufung)$ADEN -1,1 Prozent (Herunterstufung)$AUTN +1,1 Prozent (Heraufstufung)$BALN -0,7 Prozent (Herunterstufung)$DOKA +0,6 Prozent (Neufinanzierung)

— cashInsider (@cashInsider) November 27, 2020

Übrige Aktien bisweilen gut gehalten gestellt.

Der breite Markt bringt einzig ein Mini-Plus von 0,01 Prozent zu Stande. Zwei Titel fallen dort negativ auf: Der Personalvermittler Adecco verliert vorbörslich 1,1 Prozent. Zudem wird der Versicherer Bâloise 0,7 Prozent tiefer gestellt.

+++

07:45

Vor dem Wochenende stehen in Europa einige Konjunkturdaten zur Veröffentlichung an, darunter die Wirtschaftsstimmung in der Eurozone. Ausserdem äussern sich einige Notenbanker aus den Reihen der EZB. In den USA bleibt es überwiegend ruhig, da viele Amerikaner einen Tag nach Thanksgiving frei nehmen.

+++

07:35

Die Börsenaufsicht der SIX stellt die Ende 2018 gestartete Untersuchung gegen Cicor ein. Diese stand im Zusammenhang wegen einer möglichen Verletzung der Ad hoc-Publizität. Die SIX Exchange Regulation (SER) sei zu dem Schluss gekommen, die mögliche Verletzung nicht weiter zu verfolgen, heisst es in einer Mitteilung vom Freitag. Damit ende das Sanktionsverfahren.

+++

07:30

Zum Abschluss der Börsenwoche wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Freitag kaum verändert in den Handel starten. Bereits am Donnerstag hatte er bei 13'286,57 Punkten stagniert.

Börsianer schwanken weiter zwischen der Furcht vor den wirtschaftlichen Folgen der aktuellen Coronavirus-Beschränkungen und der Hoffnung auf eine rasche Verfügbarkeit von Impfstoffen. Unter diesem Aspekt werden sie auch die anstehenden Barometer für die Stimmung bei den europäischen Verbrauchern und in der Wirtschaft abklopfen. Bei Ersterem rechnen sie für November mit einem unveränderten Wert von minus 17,6 Punkten. Letzterer werde sich voraussichtlich auf 86,5 Punkte von 90,9 Zählern verschlechtern.

+++

06:40

cash-Interview - «Bitcoin-Kursziele von 300'000 Dollar richten mehr Schaden an als sie nützen» https://t.co/kNgmy5U4ir pic.twitter.com/EISXutxFGG

— cash (@cashch) November 26, 2020

+++

06:30

Der SMI wird laut Daten der IG Bank vorbörslich rund 0,13 Prozent tiefer bei 10'484 Punkten gehandelt. Am Donnerstag schloss der Schweizer Leitindex mit einem Gewinn von 0,09 Prozent.

+++

05:45

Der MSCI-Index für asiatische Aktien ausserhalb Japans legt 0,7 Prozent zu. Die Börse in Shanghai notiert 0,0 Prozent höher. In China stiegen die Gewinne der Industriefirmen den sechsten Monat in Folge. Das Wachstum war so stark wie seit Anfang 2017 nicht mehr. In Tokio gewinnt der 225 Werte umfassende Nikkei-Index 0,3 Prozent auf 26'602 Punkte. Auf die Stimmung drückten Zweifel an einer raschen Verteilung von Corona-Impfstoffen. Der Pharmakonzern AstraZeneca erwägt nach Kritik an seinen bisherigen Tests offenbar eine komplett neue weltweite Studie zur Wirksamkeit seines Corona-Impfstoffs.

Shares stuck near peaks, U.S. oil futures extend declines https://t.co/yZb9VEseFK pic.twitter.com/4nQRabMfev

— Reuters (@Reuters) November 27, 2020

+++

05:40

(cash/AWP/Reuters/Bloomberg)