Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:35

Der Leitindex SMI sank um ein Prozent auf 11'494 Punkte. Die Unsicherheit über die Konjunktur- und Zinsentwicklung hat die Anleger weiterhin fest im Griff. Geschürt wurde die Nervosität unter anderem von schwächer als erwarteten Daten zum US-Baumarkt.

Mit Sika und Geberit gehörten zwei Unternehmen aus dem Bausektor zu den Verlierern unter den Standardwerten. Die Bauchemiefirma verlor 2,3 Prozent an Wert und der Sanitärtechnikkonzern 0,8 Prozent. Als grösste Belastung für den SMI erwies sich Nestlé. Die Aktien des Lebensmittelkonzerns verloren 1,6 Prozent.

Am breiten Markt zogen die Anteile von Stadler Rail drei Prozent an. Der Zugbauer hat sich in seinem Heimmarkt einen milliardenschweren Auftrag gesichert. Auch zu U-Blox griffen die Investoren nach der jüngsten Erhöhung der Jahresprognose erneut. Die Titel des GPS-Chip-Herstellers stiegen um weitere 6,1 Prozent.

Zum ausführlichen Tagesbericht geht es hier.

+++

17:05

Der Dow Jones Industrial gab seine anfänglichen Gewinne schnell ab und rutschte ins Minus - über eine Stunde nach Handelsbeginn verlor der Leitindex 0,64 Prozent auf 32'777,49 Punkte. Ähnlich erging es dem marktbreiten S&P 500 , der zuletzt um 0,75 Prozent auf 4101 Punkte nachgab. Der technologielastige Nasdaq 100 hielt sich mit einem Minus von 0,47 Prozent auf 12'582 Zähler nur wenig besser

+++

16:15

"Aktuell sind die Rezessionsrisiken am Markt in den Hintergrund gerückt, da die Wirtschaftsdaten zuletzt die Prognosen übertroffen hatten", sagte Analyst Jochen Stanzl vom Online-Broker CMC Markets. "Das lag aber vor allem auch an der Tatsache, dass die Erwartungen im Vorfeld so stark zurückgenommen wurden und die Stimmung am Boden lag." Die Gefahr eines wirtschaftlichen Abschwungs sei aber noch nicht vorüber.

Zu den Favoriten am US-Aktienmarkt zählte Salesforce mit einem Kursplus von zwölf Prozent. Analyst Shebly Seyrafi vom Brokerhaus FBN lobte das Umsatzplus des SAP-Rivalen von 24 Prozent im abgelaufenen Quartal als beeindruckend. Gleiches gelte für die angehobenen Margenziele. Die gesenkten Gesamtjahresziele für den Umsatz deckten sich mit den erwarteten Wechselkurs-Belastungen.

+++

15:40

+++

14:55

Der Broker IG taxierte den Dow rund eine Dreiviertelstunde vor dem Auftakt mit gut 0,6 Prozent im Plus auf 33'196 Punkte. Für den technologielastigen Nasdaq 100 deutete sich ein halbes Prozent Plus auf 12 706 Zähler an.

Am Vortag hatten die wegen neuer EU-Sanktionen zeitweise kräftig gestiegenen Ölpreise und die rekordhohe Inflation in der Eurozone auch auf den Kursen an der Wall Street gelastet. Neben der Diskussionen um eine womöglich schnellere Straffung der Zinsen durch die EZB zweifelten die Anleger plötzlich auch wieder an dem weiteren Vorgehen der US-Notenbank.

Dabei waren noch in der vergangenen Woche Aussagen der Fed als Beleg für eine nur allmähliche Anhebung der Zinsen in den USA gewertet worden. Jeffrey Halley vom Broker Oanda sprach von Stimmungsschwankungen an den Märkten, wobei Schnäppchenjäger immer verzweifelter versuchten, ein zyklisches Tief zu finden.

Vor diesem Hintergrund dürften Daten aus dem Verarbeitenden Gewerbe sowie später der Konjunkturbericht (Beige Book) der US-Notenbank Beachtung finden, bevor dann am Freitag mit dem US-Arbeitsmarktbericht ein weiterer wichtiger Indikator folgt. Die Fed hat in diesem Jahr ihre Zinsen bereits zwei Mal erhöht. An diesem Mittwoch beginnt die US-Notenbank zudem mit dem Abschmelzen ihrer durch Wertpapierkäufe aufgeblähten Bilanz, diese waren in der Pandemie als Konjunkturstütze durchgeführt worden.

Die Strategen der Citigroup gehen inzwischen jedoch davon aus, dass nach den ersten schwierigen fünf Monaten der Gegenwind an den Börsen noch nicht vorbei sein dürfte. Dabei sehen die Strategen als weiteren Gegenwind für die verunsicherten Anleger das Risiko sinkender Gewinnprognose durch die Unternehmen.

An diesem Mittwoch haben die Anleger indes auch positive Berichte zu verdauen. Mit einer höheren Gewinnprognose erfreute etwa Salesforce die Investoren, wenngleich der Softwarekonzern nun weniger Umsatz für das Jahr in Aussicht stellt. Die Aktien sprangen vorbörslich um mehr als neun Prozent an.

Ebenfalls einen Blick wert sein dürften die Aktien des Computer-Herstellers Hewlett Packard nach den vorabendlichen Zahlen, die laut einem Händler positiv aufgenommen worden waren. Für Zuversicht könnte auch ein positiver Ausblick auf das zweite Quartal durch Delta Airlines sorgen, die inzwischen wieder Umsatz auf dem 2019er-Niveau vor der Pandemie hereinfliegt.

Aktien von S&P Global büssten vor dem offiziellen Handelsstart hingegen mehr als acht Prozent ein. Der Finanzdienstleistungskonzern hat wegen der sich verschlechternden makroökonomischen Bedingunen seine Finanzprognose auf Eis gelegt - neue Ziele sollen voraussichtlich erst mit den Zahlen zum zweiten Quartal genannt werden. Die enttäuschten Anleger straften auch Konkurrent Moody's vorbörslich ab, dessen Kurs um mehr als sechs Prozent nachgab.

+++

14:40

Ein ermutigender Ausblick gibt Delta Air Lines Auftrieb. Die Aktien der Fluggesellschaft steigen im vorbörslichen US-Geschäft um 1,3 Prozent. In ihrem Windschatten rücken die Rivalen United und American Airlines ähnlich stark vor. Delta erwartet für das laufende Quartal einen Umsatz auf dem Niveau vor Ausbruch der Pandemie und hebt das Ziel für die operative Marge auf 13 bis 14 von 12 bis 14 Prozent an.

+++

13:40

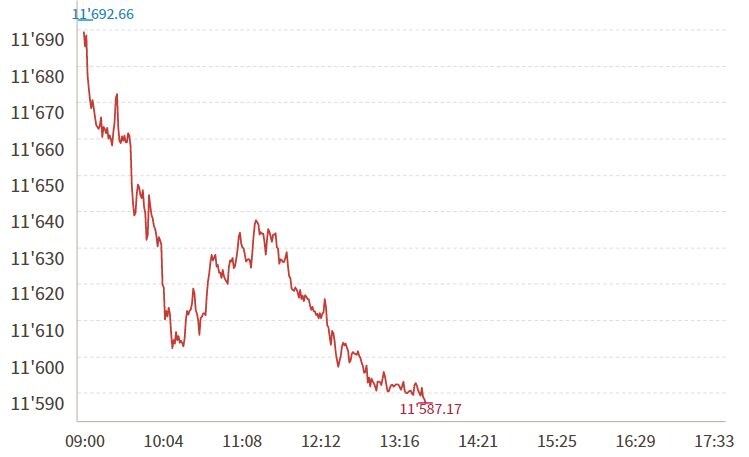

Der SMI setzt seinen nervörsen Kurs fort. Nach dem Mittag notiert der Index um 0,2 Prozent im Minus bei 11'588 Punkten.

Im Tagesverlauf hat der SMI über 100 Punkte verloren (Grafik: cash.ch).

Am Vormittag hatte der Index zum Teil noch im Plus notiert.

+++

12:50

Ein Umsatzanstieg im Quartal beschert Aktien des Software-Anbieters Salesforce ein vorbörsliches Kursplus von mehr als acht Prozent. Der Umsatz kletterte von Februar bis April um 24 Prozent auf 7,41 Milliarden Dollar. Trotz Währungsbelastungen habe die Firma im Rahmen der Erwartungen abgeliefert, hiess es bei Jefferies. Zudem sei das Margenziel für das Gesamtjahr angehoben worden.

Watch Jim Cramer's full interview with Salesforce CEO Marc Benioff https://t.co/rcJnlyuwej

— CNBC (@CNBC) May 31, 2022

+++

11:40

Termingeschäfte der US-Börsen:

+++

11:35

Nachdem der SMI zunächst noch mit Gewinnen in den Handel gestartet war, ist er im weiteren Verlauf ins Minus gedreht. Seither bewegt er sich in einer engen Spanne um den Schlusskurs vom Vortag. Das Stimmungsbild sei weiterhin extrem negativ, erklärt ein Händler.

Kurz vor dem Mittag notiert der Index um 0,2 Prozent bei 11'633 Punkten höher.

"Immer noch sitzen viele Investoren auf Beständen, die sie wegen des sich verändernden Marktumfelds unter Risikoaspekten aus ihren Portfolios werfen müssen, wofür sie jede Gelegenheit höherer Kurse nutzen dürften", fasst ein Börsianer die aktuelle Marktlage zusammen. Zudem seien jegliche Kursgewinne durch Inflationsängste, geopolitische Spannungen und den positiven Druck auf die Energiepreise gefährdet.

Börse - Nicht nur Defensive: Diese Aktien halten der Krise stand https://t.co/xjbmQR9yhP pic.twitter.com/zLqS9agfIH

— cash (@cashch) May 31, 2022

Überdurchschnittlich fest sind zahlreiche Vertreter der Finanzbranche. Julius Bär etwa ziehen um 1,2 Prozent an. Die Aktien der CS, Swiss Life, Zurich und Swiss Re verteuern sich zwischen 0,5 und 1,1 Prozent. Nachrichten gibt es zum Versicherer Zurich, der ein Singapurer Lebensversicherungsgeschäft an Monument Re verkauft. Die Papiere der Swiss Re wiederum erhalten Rückenwind durch eine Branchenstudie von Berenberg. Die Experten halten die Branche nach dem enttäuschenden Abschneiden der letzten Wochen und Monaten für unterbewertet.

Die Bilanzen der Rückversicherer seien weiterhin sehr stark, was ihnen auch in schadenreichen Jahren eine grosszügige Dividendenpolitik ermögliche, so die Autoren. Als Stützen für den Gesamtmarkt erweisen sich die beiden Schwergewichte Nestlé (+0,5 Prozent) und Novartis (+0,2 Prozent). Nummer drei, Roche (-0,2 Prozent), fallen dagegen leicht zurück.

Fester tendieren auch ABB-Aktien mit +0,5 Prozent. Offenbar schreckt ein Bericht aus "Finanz und Wirtschaft" nicht weiter. Demnach dürfte der IPO der Elektromobilitätssparte eher im zweiten Halbjahr als noch im zweiten Quartal stattfinden. Er gilt als einer der Höhepunkte des Schweizer Börsenjahrs 2022. Am entgegengesetzten Ende der Kurstafel sind Straumann (-2,8 Prozent) zu finden. Die Aktien machen damit ihrem Ruf als einer der grössten Verlierer seit Jahresbeginn einmal mehr alle Ehre.

Geldpolitik - Werden in der Schweiz schon im September die Zinsen angehoben? https://t.co/6phpkCKVhz pic.twitter.com/lNM68DIGfU

— cash (@cashch) June 1, 2022

Mit Lonza (-1,6 Prozent) und Sonova (-1,0 Prozent) stehen noch weitere Vertreter aus der Lifescience-Branche auf den Verkaufslisten. Auch von konjunktursensiblen Werten wie Schindler, VAT und Temenos trennen sich Investoren verstärkt, wie die Verluste zwischen 1,1 und 0,5 Prozent zeigen. Die Aktien des Aromen- und Duftstoffherstellers Givaudan (-0,1 Prozent) knüpfen an die Vortagesverlust an, wenn auch mit gedrosseltem Tempo. Der Genfer Konzern dürfte durch den Zusammenschluss von Firmenich mit DSM einen harten neuen Konkurrenten erhalten. Aus der zweiten Reihe stechen U-blox mit Anschlussgewinnen von 9,1 Prozent hervor.

Bereits am Vortag hatten die Papiere dank einer Prognoseerhöhung ein Kursfeuerwerk gezündet. Gesucht sind auch Stadler Rail (+3,4 Prozent). Nach dem grünen Licht durch das Bundesverwaltungsgericht hat der Zughersteller nun die Unterschrift unter den grössten Auftrag der Schweizer Bahngeschichte gesetzt. Das Gegenstück bilden Castle Private, Medmix und Medartis, die sich um bis zu 4,6 Prozent verbilligen. Medmix knüpfen damit an die Vortagesverluste an.

+++

10:20

Auto-Aktien sind europaweit am meisten gefragt. Der Branchenindex steigt um 1,3 Prozent auf ein Sechs-Wochen-Hoch von 580,19 Punkten. Den Dax ziehen Daimler Truck, VW, Mercedes Benz und BMW mit einem Plus von 1,2 bis 1,7 Prozent nach oben. In Paris steigen Renault-Papiere um mehr als zwei Prozent. In Tokio hatten Toyota, Nissan und Honda bereits bis zu 7,7 Prozent zugelegt. Die Experten der US-Grossbank JP Morgan erwarten, dass japanische Autokonzerne in diesem Jahr Rekordgewinne einfahren.

+++

09:50

Der Schweizer Aktienmarkt startet mit leichten Gewinnen in den Juni. Den sehr volatilen und teilweise erratischen Mai hat der Leitindex SMI am Ende mit einem Verlust von mehr als 4 Prozent beendet. Auch wenn der Monat vorbei sei, blieben die Sorgen um Inflation, Ukraine-Krieg, hohe Energiepreise sowie Wachstumsängste, heisst es am Markt.

Wie eine Händlerin kommentiert, habe das Treffen zwischen US-Präsident Joe Biden und Fed-Chef Jerome Powell am Vortag die Anleger daran erinnert, dass die Inflation die Hauptsorge der politischen Entscheidungsträger sei. Sowohl Biden als auch Powell dürften alles in ihrer Macht stehende tun, um die steigende Inflation zu bekämpfen. Allerdings seien die steigenden Verbraucherpreise grösstenteils auf die steigenden Energiekosten zurückzuführen. "Und die liegen ausserhalb von Powells direktem Einflussbereich." In den USA stehen im Tagesverlauf Daten zur Industriestimmung und der Konjunkturbericht der US-Notenbank auf der Agenda.

+++

09:45

Die Aktien des E-Commerce-Medikamentenversands Zur Rose (+6,2 Prozent) stechen heraus. Grund sind Berichte, daqss der Zeitplan für die Einführung eines elektronischen Rezepts - E-Rezept - in Deutschland stehe. Bei Zur Rose heften sich zahlreiche Hoffnungen an diese Neuerung. Deutschalnd ist neben der Schweiz in wichtiger Markt.

+++

09:15

Am Schweizer Aktienmarkt zeichnet sich zur Wochenmitte ein weiterer Stabilisierungsversuch ab. Am Dienstag hatten die jüngsten Inflationsdaten aus der Eurozone die Investoren einmal mehr verschreckt und damit der Erholungstendenz der vorangegangenen Tage ein vorübergehendes Ende gesetzt. Die Vorgaben aus Übersee liefern nun allerdings kaum einen klaren Impuls. Die Wall Street hat am Dienstag letztlich im Minus geschlossen und in Asien präsentieren sich die Märkte zur Wochenmitte uneinheitlich.

Der SMI notiert nach der ersten Handelsviertelstunde um 0,5 Prozent bei 11'665 Punkten.

"Es ist am besten abzuwarten, wie sich das nächste Quartal entwickelt", kommentiert ein Stratege. Ab Ende Juli dürften Investoren ein besseres Bild haben. Bis dahin sollten sie sich auf einen sehr unruhigen Markt einstellen, mit der Tendenz, weiter in einen Bärenmarkt zu fallen. Dieser erste Junitag markiert auch den Beginn des Fed-Programms zur Reduktion der Bilanz. In den USA steht zudem am Abend nach Börsenschluss das Beige Book auf der Agenda. "Der Mai ist endlich vorbei, aber Inflationssorgen, der Ukraine-Krieg und hohe Energiepreise begrüssen uns auch im neuen Monat", beschreibt eine Händlerin die Lage.

Bei den Blue Chips steigen Swiss Re (+1,3 Prozent) am stärksten. Allerdings wird das Nachrichtenaufkommen durch die hinteren Reihen beherrscht. Allen voran gewinnen Zur Rose 5,9 Prozent, nachdem nun der Fahrplan für das E-Rezept in Deutschland genauere Konturen annimmt. Die Konsumkreditbank Cembra (+1,9 Prozent) wiederum hat eine Partnerschaft mit Zurich Schweiz abgeschlossen.

+++

09:05

Folgt mehr.

+++

08:25

Die Ölpreise haben sich am Mittwoch nach den starken Kursgewinnen vom Vortag kaum von der Stelle bewegt. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 115,63 US-Dollar. Das waren 3 Cent mehr als am Vortag. Der Preis für ein Fass der US-amerikanischen Sorte West Texas Intermediate (WTI) legte um 14 Cent auf 114,81 Dollar zu.

Grund für den jüngsten Ölpreisschub war die Aussicht auf ein vermindertes Angebot aus Russland infolge neuer Sanktionen der Europäischen Union (EU) angesichts des Krieges in der Ukraine. Die EU-Staaten hatten sich nach wochenlangem Ringen auf einen Boykott von bestimmten Öllieferungen aus Russland verständigt.

+++

Kursziel- und Rating-News zu Schweizer Aktien:

|

08:10

Julius Bär berechnet den SMI um 0,3 Prozent bei 11'646 Punkten. Etwas über den Markt ist die Indikation für Zurich (+0,7 Prozent). Am breiten Markt stützen Produkte-News Cembra (+2 Prozent). Die beiden Unternehmen spannen beim Autoleasing zusammen.

Ein Grossauftrag in Norwegen hilft Dormakaba (+1,5 Prozent).

+++

07:25

Im Fokus stehen zur Wochenmitte vor allem Konjunkturdaten. Bei den deutschen Einzelhandelsumsätzen rechnen Experten mit einer Stagnation im Mai. Bei den Barometern für die Stimmung in der deutschen und europäischen Industrie erwarten sie weiterhin Werte deutlich über der Wachstumsschwelle von 50 Punkten.

Auf dem Terminplan stehen zudem die Beschäftigtenzahlen der privaten US-Arbeitsagentur ADP, die voraussichtlich den Aufbau von 300'000 Stellen ausweisen werden. Diese Zahlen geben einen Vorgeschmack auf die offiziellen Daten am Freitag.

Am Abend (MEZ) veröffentlicht dann die US-Notenbank Federal Reserve ihren Konjunkturbericht. Vom sogenannten Beige Book erhoffen sich Investoren Rückschlüsse auf das Tempo der erwarteten Zinserhöhungen der Federal Reserve.

+++

06:45

Der SMI tendiert vorbörslich bei der IG Bank um 0,5 Prozent höher.

+++

06:40

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,5 Prozent höher bei 27'408 Punkten.

Die Märkte in Asien stabilisieren sich nach der Wiedereröffnung Shanghais am Mittwoch. Doch die weltweit steigende Inflation lässt die Anleger nicht los. "Die Märkte rechnen mit Zinserhöhungen im Juni in Grossbritannien, den USA, Schweden, Australien und Kanada", sagte Kit Juckes, Analyst bei Societe Generale. "Je mehr sich die Märkte auf die Inflationsdaten und die Massnahmen der Zentralbanken konzentrieren, desto wahrscheinlicher ist ein holpriger Start in den Sommer, was die Risikostimmung angeht - und ein starker Dollar".

Shanghai faces weeks, if not months, of slow recovery until economic activity can fully bounce back from the crippling Covid lockdown that began in March https://t.co/drLMZ4cPHj

— Bloomberg Asia (@BloombergAsia) June 1, 2022

+++

04:55

Die Börse in Shanghai lag 0,2 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verlor 0,3 Prozent.

+++

04:50

Im asiatischen Devisenhandel gewann der Dollar 0,3 Prozent auf 129,06 Yen und legte 0,1 Prozent auf 6,6783 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent höher bei 0,9604 Franken. Parallel dazu fiel der Euro um 0,2 Prozent auf 1,0716 Dollar und notierte kaum verändert bei 1,0294 Franken. Das Pfund Sterling stagnierte bei 1,2599 Dollar.

+++

01:40

Verunsicherung über den geldpolitischen Kurs der Notenbank Fed hat die US-Aktienmärkte am Dienstag belastet. Nach dem verlängerten Wochenende in den USA schloss der US-Standardwerteindex Dow Jones 0,7 Prozent tiefer auf 32.990 Punkten. Der technologielastige Nasdaq gab 0,4 Prozent auf 12.081 Punkte nach. Der breit gefasste S&P 500 büsste 0,6 Prozent auf 4132 Punkte ein.

Das Fed-Führungsmitglied Christopher Waller hatte sich dafür ausgesprochen, die Zinsen über den Sommer hinaus um jeweils einen halben Prozentpunkt anzuheben. Zuvor hatten Investoren darauf gesetzt, dass die Notenbank dank einer Entspannung bei der Inflation im September eine Pause einlegen könnte. Der Teuerungsdruck habe seinen Höhepunkt aber noch nicht wirklich überschritten, sagte Anlagestratege Max Kettner von der HSBC Bank. Technisch gesehen, sei die Spitze zwar erreicht. In den kommenden Monaten komme es darauf an, wie sich die Preise in verschiedenen Bereichen entwickelten.

Sorgen bereitete Investoren der erneute Ölpreis-Anstieg. Die US-Sorte WTI gewann bis zu 4,3 Prozent und war mit 119,98 Dollar je Barrel (159 Liter) so teuer wie zuletzt vor drei Monaten. Durch das EU-Embargo eines Grossteils russischer Öllieferungen müsse die Staatengemeinschaft rund 1,5 Millionen Barrel pro Tag anderweitig beschaffen, rechnete Analyst Tamas Varga vom Brokerhaus PVM vor.

Zu den Gewinnern an der Wall Street gehörten die in den USA notierten Aktien von Yamana Gold. Sie stiegen um knapp vier Prozent. Der südafrikanische Goldminen-Betreiber Gold Fields will den kanadischen Rivalen für 6,7 Milliarden US-Dollar übernehmen. Die Titel von Gold Fields verbuchten an der Börse Johannesburg mit einem Minus von knapp 20 Prozent den zweitgrössten Tagesverlust der Firmengeschichte.

Gefragt waren ausserdem die US-Papiere chinesischer Firmen. Sie profitierten Börsianern zufolge vom bevorstehenden Ende des Lockdowns für die Wirtschaftsmetropole Shanghai und gelockerten Regularien für Technologiewerte aus der Volksrepublik. Die Titel der Online-Händler Alibaba und Pinduoduo sowie des Suchmaschinen-Betreibers Baidu stiegen um bis zu 4,2 Prozent. Der börsennotierte iShares-Fonds (ETF) auf chinesische Werte gewann 3,1 Prozent.

(cash/Reuters/AWP/Bloomberg)