Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:35

Der SMI sank um 1,18 Prozent auf 11'579 Punkte. Auslöser der Befürchtungen war die weiter anziehende Inflation. In Grossbritannien kletterte die Teuerungsrate im April auf neun Prozent, in der Euro-Zone lag sie mit 7,4 Prozent weiter auf Rekordniveau. Es sei unklar, wieviel höhere Preise die Konsumenten mitmachen würden, sagten Experten.

Tagesverlierer unter den Standardwerten waren die Aktien des Arznei-Auftragsfertigers Lonza mit einem Minus von 3,29 Prozent. Auch der Nahrungsmittelriese Nestlé und der Aromenhersteller Givaudan gaben über zwei Prozent nach. Mit Barry Callebaut und Lindt standen auch zwei Schokoladehersteller auf den Verkaufszetteln.

Dätwyler stürzten 16,5 Prozent ab. Der Komponentenhersteller hat wegen steigender Rohmaterialkosten seine Jahresprognose angepasst. Praktisch unverändert notierten ABB. Der Elektrotechnikkonzern will die Sparte Prozessautomation langfristig rentabler machen. Dazu setze das Unternehmen auf Preisgestaltung, ergänzende Zukäufe und Kostenmanagement. Die Aktien der Biotechfirma Molecular Partners verteuerten sich um 5,7 Prozent.

Zum ausführlichen Tagesbericht geht es hier.

+++

17:15

Der Franken hat gegenüber Dollar und Euro zugelegt. Der Euro notiert derzeit wieder unter der Marke von 1,04 Franken bei 1,0394 Franken. Am Vortag stand der Euro noch bei 1,0455. Derweil hat der Dollar, der noch am Dienstag über der Parität gehandelt wurde, weiter nachgegeben und kostet zuletzt noch 0,9897 Franken.

+++

16:42

Prenetics wird beim Börsendebüt an der Wall Street von Anlegern nicht gerade positiv aufgenommen. Die Aktien des Hongkonger Anbieters von Corona-PCR-Tests fallen um zehn Prozent auf sieben Dollar. Das Unternehmen fusionierte sich durch den Zusammenschluss mit einer Unternehmenshülle (SPAC) an die Börse. Dabei wurde Prenetics mit 1,25 Milliarden Dollar bewertet.

+++

16:05

"Die Märkte mögen keine Unsicherheit", sagte Brooke May, Partnerin bei der Vermögensverwaltung Evans May. "Es ist unklar, wie weit die Fed gehen muss, um die Inflation in den Griff zu bekommen. Höhere Zinsen beeinträchtigen die Konsumausgaben und auch die Unternehmensgewinne." Fed-Chef Jerome Powell hatte zuvor sein Bekenntnis zum Kampf gegen die Inflation bekräftigt und aggressivere Zinserhöhungen nicht ausgeschlossen.

Bei den Unternehmen stach Target mit einem Kurssturz von knapp 25 Prozent heraus. Das ist der grösste Verlust seit mehr als 34 Jahren. Der Einzelhändler steigerte zwar den Quartalsumsatz auf 25,17 Milliarden Dollar. Wegen steigender Kosten brach der Gewinn allerdings um die Hälfte auf 2,19 Dollar je Aktie ein. "Die Zahlen von Target zeigen ein bemerkenswert ähnliches Muster wie die von Walmart", kommentierte Analyst Michael Baker vom Research-Haus D.A. Davidson. Die steigenden Kosten hätten noch nicht vollständig an die Kunden weitergegeben werden können. Walmart hatte nach einem Gewinneinbruch seine Gesamtjahresziele gekippt. Im Sog von Target verloren die Titel anderer Einzelhändler wie Kohl's oder Macy bis zu zehn Prozent.

+++

15:35

+++

15:10

An der Wall Street dürfte die jüngste Erholung am Mittwoch ins Stocken geraten. Rund eine Dreiviertelstunde vor Handelsbeginn taxierte der Broker IG den Leitindex Dow Jones Industrial 0,56 Prozent tiefer bei 32 469 Punkten. Börsianer begründeten die wieder eingetrübte Stimmung mit der erneut aufgekommenen Sorge, dass eine zu straffe Gangart der US-Notenbank Fed die Konjunktur ausbremsen könnte.

Der Vorsitzende der Fed, Jerome Powell, hatte jüngst gesagt, dass die Notenbank "nicht zögern" werde, die Geldpolitik über das neutrale Niveau hinaus zu straffen, um die hohe Inflation mit steigenden Zinsen einzudämmen. Sollten die Zinsen jedoch so stark anziehen, dass die Kreditnachfrage der Verbraucher und die Investitionstätigkeiten der Unternehmen erlahmen, droht das Abgleiten der Wirtschaft in eine Rezession.

Die US-Bauwirtschaft hat sich im April eher schwach entwickelt. Die Zahl neu begonnener Häuser und die Anzahl der Baugenehmigungen gingen zurück.

Unter den Einzelwerten schockte Target seine Aktionäre: Nach Walmart am Vortag musste nun auch dieser Einzelhändler seine Gewinnprognose kürzen. Target verwies auf den deutlichen Kostenanstieg im ersten Quartal, wodurch das Unternehmen in diesem Jahr weniger profitabel wirtschaften dürfte als zunächst angepeilt. Die Aktien brachen im vorbörslichen US-Handel um rund ein Viertel ein.

Der Baumarktkonzern Lowe's enttäuschte derweil mit seiner Umsatzentwicklung auf vergleichbarer Fläche, nachdem Tags zuvor der Wettbewerber Home Depot noch für ein positives Ausrufezeichen gesorgt hatte. Bei Lowe?s schlug das schlechte Wetter ins Kontor. Die Papiere büssten vorbörslich mehr als vier Prozent ein.

+++

14:20

Behördliche Beschränkungen und die wieder aufflammenden Corona-Infektionen machen dem chinesischen Technologiekonzern Tencent zu schaffen. Im ersten Quartal halbierte sich der Gewinn und der Umsatz stagnierte, wie das Unternehmen mitteilte. Das war die schwächste Leistung seit dem Börsengang im Jahr 2004.

+++

13:15

Der SMI sinkt leicht und notiert bei 1'685 Punkten um 0,4 Prozent tiefer.

+++

Konjunktur - Inflation in der Eurozone stagniert auf Rekordhoch von 7,4 Prozent https://t.co/KPb5FYPWmT pic.twitter.com/eDFzHdUJ8m

— cash (@cashch) May 18, 2022

+++

12:00

Termingeschäfte der US-Börsen:

+++

11:45

Der SMI legt gegen Mittag leicht zu und notiert bei 11'767 Punkten um 0,3 Prozent höher.

Am Markt ist aktuell keine eindeutige Tendenz zu erkennen. Sowohl negative wie auch positive Indikatoren halten sich in etwa die Waage. Dem SMI gelingt zur Wochenmitte dennoch ein knappes Plus, so dass er an die Vortagestendenz anknüpft. Gestützt wird er dabei auch durch die Vorgaben aus Übersee. Die US-Wirtschaft war positiv in des 2. Quartal gestartet, wie die am Dienstag veröffentlichten Zahlen zu den Einzelhandelsumsätzen und zur Industrieproduktion für April nahelegen. "Die hohe Inflation scheint der Konsumfreude der US-Bürger nichts anzuhaben", so ein Analyst. Ein Grund hierfür mögen die weiterhin positiven Beschäftigungsaussichten sein.

Zudem deutet sich in China eine Entspannung der Corona-Massnahmen in der Wirtschaftsmetropole Shanghai an. Da in den vergangenen drei Tage keine Neuinfektionen gemeldet wurden, ist die Basis für weitere Lockerungen gelegt. Diese positive Stimmung wird aber auch weiterhin durch den Ukraine-Krieg und die anstehenden Leitzinserhöhungen eingetrübt. Im Markt ist bei der aktuellen Erholung daher vielfach von einer Bärenmarktrally die Rede, also einer nur anscheinenden Erholung in einem tendenziell weiterhin negativen Markt. Dieses uneinheitliche Bild spiegelt sich laut Händlern heute auch im Schweizer Marktgeschehen wider.

Corona-Lockdown: Shanghai will vorsichtig lockern https://t.co/NkWJQC8xHF #Coronavirus #China #Shanghai

— tagesschau (@tagesschau) May 16, 2022

Vor allem die Schwergewichte können den SMI im Plus halten. So steigen die Pharmariesen Roche, Novartis und Nestlé mindestens mit dem Markt. Roche waren in den letzten Tagen wegen enttäuschender Studiendaten unter Verkaufsdruck geraten - alleine in der Vorwoche sackten die Bons um knapp 8 Prozent ab.

Die grössten Kursaufschläge verbuchen allerdings Logitech, die mit mit Abstand vorne liegen. Die Papiere profitierten von einer Hochstufung der UBS auf "Kaufen". Durch die hybride Arbeitswelt aus Homeoffice und Büro sowie den Trends im Bereich Gaming sei eine gewisse Robustheit gegeben, so der Analyst.

Etwas uneinheitlicher zeigten sich die Finanzwerte, nachdem sie am Vortag noch deutlich stärker geschlossen hatten. Aktuell reicht das Spektrum von +0,1 Prozent bei Zurich bis zu -0,1 bei der Partners Group.

Die Zykliker können im durchwachsenen Markt tendenziell etwas besser behaupten. ABB legt an seinem Investorentag zu. Auch Geberit und Kühne+Nagel gewinnen hinzu. Wie Händler betonen, hätten Investoren zuletzt speziell bei den konjunktursensiblen Branchen zugegriffen. "Schliesslich haben die meisten Unternehmen während der Berichtssaison stabile Ausblicke geliefert", heisst es in einem Kommentar.

Schlusslicht mit einem Minus von 2,0 Prozent sind die Aktien von Sonova. Bereits am Vortag hielten die Papiere mit einem Minus von 0,9 Prozent die rote Laterne, nachdem der Hörsystem-Spezialist zwar solide Jahreszahlen vorgelegt hatte, mit der EBITA-Marge aber nicht überzeugen konnte. Schwächer gehandelt wurden auch Swatch und Givaudan, wobei der Aromen- und Duftstoffhersteller seine insgesamt schwächere Tendenz in diesem Jahr weiter fortsetzt.

Im breiten Markt abgestraft werden die Aktien von Dätwyler, die mit minus 16 Prozent regelrecht einbrachen. Der Industriekonzern hat seine Jahresziele aufgrund steigender Inputkosten, Lieferengpässen und dem entsprechenden Margendruck gesenkt. Bei Vetropack steht ein Minus von 2,1 Prozent zu Buche, nachdem der Glasverpackungshersteller an seinem Standort in der Ukraine aufgrund von Kriegsschäden zwei Drittel der Belegschaft entlassen musste.

Elektronik - Dätwyler-Aktie nach gesenkter Prognose unter Druck https://t.co/yNwqyj9asc pic.twitter.com/zfzPdLo096

— cash (@cashch) May 18, 2022

Orascom wiederum kann mit seinen Quartalszahlen nicht überzeugen: Die Papiere schwanken zwischen Plus und Minus, wobei sie aktuell um 0,9 Prozent zulegen. Deutliche Zugewinne stehen hingegen bei Perfect Holding (+14 Prozent), Airesis (+9,3 Prozent) und Molecular Partners (+8,8 Prozent).

+++

10:55

Die Aktie des Rohstoffkonzern habe für jeden was zu bieten, schreibt Analyst Ben Davis. Wer auf Energiesicherheit setze, könne Glencore wegen dem starken Engagement in Kohle kaufen. Gleichzeitig sei der Konzern aber auch bei Kupfer und Kobalt stark, für diejenigen die auf die Dekarbonisierung setzten. Trotz der jüngst überdurchschnittlichen Performance der Aktie sieht Davis denn auch weiteres Kurspotenzial.

+++

Heraufstufung - Kaufempfehlung der UBS für die Logitech-Aktie überrascht selbst Börsenprofis https://t.co/JyQn4J7FmT pic.twitter.com/6jFsE2WDYQ

— cash (@cashch) May 18, 2022

+++

10:30

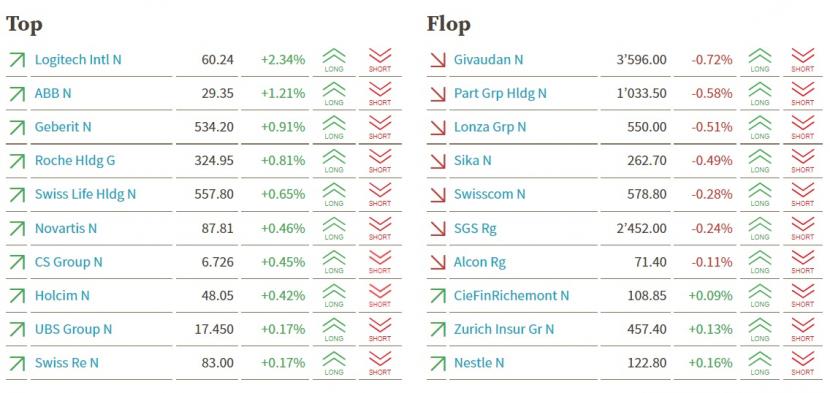

Der Swiss Market Index (SMI) gewinnt 0,3 Prozent auf 11'767 Punkte. Das Gewinnerfeld führt Logitech (+2,3 Prozent) an. Der Computerzubehörhersteller profitiert von einer neu ausgesprochenen Kaufempfehlung durch die UBS. Mit einem gewissen Abstand folgen ABB (+1,2 Prozent), Geberit (+0,9 Prozent) und Roche (+0,8 Prozent).

Wie Händler betonen, hätten Investoren zuletzt speziell bei den konjunktursensiblen Branchen zugegriffen. "Schliesslich haben die meisten Unternehmen während der Berichtssaison stabile Ausblicke geliefert", heisst es in einem Kommentar. Und doch bleibe die Grosswetterlage wenig verändert, ist von den unterschiedlichsten Seiten immer wieder zu hören. Beobachter stellen denn auch die Frage in den Raum, wie nachhaltig die aktuelle Erholung ist und ob sie angesichts der unveränderten Belastungsfaktoren aus Ukraine-Krieg, Inflations- Zins- und Wachstumssorgen Bestand haben werde.

Unter Abgabedruck stehen hingegen Givaudan (-0,7 Prozent), Partners Group (-0,6 Prozent), Lonza (-0,5 Prozent) und Sika (-0,5 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

10:05

Für Auftrieb sorgt am Ölmarkt weiter die Aussicht auf eine etwas gelockerte Corona-Politik in China. Nach Wochen mit drastischen Ausgangssperren in der Wirtschaftsmetropole Shanghai sind dort den vierten Tag in Folge keine neuen Virus-Infektionen gemeldet worden. Der strenge Corona-Kurs Chinas belastet die zweitgrösste Volkswirtschaft der Welt schwer und dämpft deren Energienachfrage.

+++

09:10

Der SMI legt bei Börseneröffnung zu und notiert bei 11’767 Punkten um 0,3 Prozent höher.

Elektrotechnik - Aktie von ABB an Investorentag gesucht https://t.co/wH9dmJSSem pic.twitter.com/ZloSDAzvIB

— cash (@cashch) May 17, 2022

In den hinteren Reihen stechen Ypsomed (+2,1 Prozent) nach einem angekündigten Wechsel im Verwaltungsrat positiv hervor. Der Gründer, langjährige Unternehmenschef und heutige Verwaltungsratspräsident Willy Michel tritt zurück. Er soll durch Gilbert Achermann abgelöst werden.

Dem stehen vorbörsliche Verluste von 3,9 Prozent bei Dätwyler gegenüber, die am Morgen ihre Prognose gesenkt haben.

Elektronik - Dätwyler senkt Jahresziele https://t.co/ZNB5f9mi5W pic.twitter.com/joNghAw5pn

— cash (@cashch) May 18, 2022

Die Vorzeichen aus Übersee sind gemischt. Auf die Kursgewinne an der Wall Street folgten uneinheitliche asiatische Börsen. Dort wurden vor allem in Japan die jüngsten Konjunkturdaten freundlich aufgenommen, die zeigen, dass die japanische Wirtschaft weniger stark als befürchtet geschrumpft ist.

Auch die jüngsten US-Daten am Dienstag wurden insgesamt als positiv und stützend gesehen. Generell sei der Markt nach den Verlusten der letzten Wochen grundsätzlich bereit für eine Gegenbewegung. Allerdings stelle sich dabei die Frage, ob es sich um eine Bärenmarktrallye oder eine nachhaltige Rallye handelt, heisst es von zahlreichen Beobachtern.

"Ich denke, dass es für die Märkte schwierig sein wird, weiter vorzupreschen, wenn man bedenkt, dass in den nächsten Wochen auch eine quantitative Straffung ansteht", meint ein Händler. So seien die Risiken im Zusammenhang mit der Inflation, der Straffung der Geldpolitik, dem Krieg in der Ukraine und dem chinesischen Wachstum nach wie vor hoch und deuteten auf weitere Abwärtsbewegungen an den Aktienmärkten hin.

+++

08:10

Der SMI steht vorbörslich gemäss Angaben der Bank Julius Bär um 0,17 Prozent höher. Am meisten steigen die Aktien von Logitech mit 2,9 Prozent und Sika mit 1,1 Prozent. ABB legen 0,4 Prozent zu.

Technologie - ABB will im Bereich Prozessautomation zukaufen https://t.co/mmM6w6hDWy pic.twitter.com/D1D8TbXaZ9

— cash (@cashch) May 18, 2022

Neben dem Ukraine-Krieg zieht das zweite Dauerbrenner-Thema Inflation die Aufmerksamkeit der Börsianer wieder stärker auf sich. Auf dem Terminplan stehen unter anderem die Inflationsdaten für die Euro-Zone. Experten erwarten für April einen Preisanstieg von 7,5 Prozent zum Vorjahresmonat. In Grossbritannien seien die Verbraucherpreise voraussichtlich sogar um 9,1 Prozent gestiegen. Bei einer derart hohen Teuerung im Vereinigten Königreich werde die Bank von England (BoE) wohl keine andere Wahl haben, als bei ihrer Sitzung Mitte Juni die Zinsen erneut anzuheben, sagte Analyst Ricardo Evangelista vom Brokerhaus ActivTrades. Auf der Unternehmensseite legt unter anderem der Netzwerk-Ausrüster Cisco Zahlen vor.

+++

07:15

Neue Kursziele bei Schweizer Aktien:

- Holcim: Barclays erhöht auf 50 (45) Fr. - Equal

- Glencore: Liberum erhöht auf 6,10 (5,45) GBP - Buy

- Logitech: UBS erhöht auf Buy (Neutral) - Ziel 73 (81) Fr.

- Ems-Chemie: Julius Bär senkt auf 920 (950) Fr. - Hold

- Sonova: JPMorgan senkt auf 346 (399) Fr. - Overweight

- Varia US: Research Partners senkt auf 60 (61) Fr. - Kaufen

- Feintool: Research Partners senkt auf 30 (55) Fr. - Kaufen

- Barry Callebaut: Helvea senkt auf 2300 (2350) Fr. - Reduce

+++

06:15

Der SMI steht vorbörslich gemäss der IG Bank um 0,08 Prozent höher.

+++

05:35

Die asiatischen Aktienmärkte können sich am Mittwoch auf keine gemeinsame Richtung einigen. Während der Nikkei von Technologiewerten getrieben auf den höchsten Stand seit fast zwei Wochen kletterte, drückte den Anleger in China die nagenden Zweifel an der hohen Inflation und die Belastung der globalen Wachstumsaussichten auf die Stimmung. "Nach dem Einbruch in der letzten Woche könnten die Aktien kurzfristig weiter steigen", sagte Shane Oliver von AMP Capital in Australien. "Aber die Risiken im Zusammenhang mit der Inflation, der Straffung der Geldpolitik, dem Krieg in der Ukraine und dem chinesischen Wirtschaftswachstum sind nach wie vor hoch und deuten auf weitere Kursverluste an den Aktienmärkten hin."

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,7 Prozent höher bei 26.851 Punkten.

+++

05:30

Parallel dazu fiel der Euro um 0,1 Prozent auf 1,0534 Dollar und gab 0,1 Prozent auf 1,0472 Franken nach. Das Pfund Sterling verlor 0,1 Prozent auf 1,2473 Dollar.

+++

02:00

Nach erfreulichen US-Konjunkturdaten und positiven Signalen aus Asien hat am Dienstag die Risikofreude am New Yorker Aktienmarkt spürbar zugenommen. Hatten sich die Indizes zum Wochenbeginn angesichts hartnäckiger Wachstumssorgen noch schwer getan, rückten sie nun vor.

So gewann der Dow Jones Industrial 1,34 Prozent auf 32 654,59 Punkte. Seit seinem in der vergangenen Woche erreichten tiefsten Stand seit März 2021 hat der Leitindex nun um 4,6 Prozent zugelegt. Der S&P 500 als marktbreiter Index rückte am zweiten Handelstag der Woche um 2,02 Prozent auf 4088,85 Punkte vor. Der technologielastige Nasdaq 100 , der noch in der Vorwoche erstmals seit November 2020 klar unter die Marke von 12 000 Zählern getaucht war, kam mit plus 2,62 Prozent auf 12 564,10 Zähler noch deutlicher voran.

In Asien nahm die Hoffnung zu, dass der Corona-Lockdown in Shanghai gelockert werden könnte. In der chinesischen Metropole wurden den dritten Tag in Folge keine Neuinfektionen gemeldet, was als Bedingung für eine Milderung der scharfen Virus-Massnahmen gilt. Die harten Massnahmen zur Eindämmung des Virus gelten als ein Grund für die globalen Lieferkettenprobleme, die das Wachstum gefährden.

Der wirtschaftliche Druck lässt Shanghai aus dem Lockdown aussteigen | Handelszeitung https://t.co/CWoBD3nIF3

— BILANZ (@BILANZ) May 17, 2022

Gute Nachrichten kamen auch aus den USA: Der Konsum in der grössten Volkswirtschaft der Welt zeigt keine Anzeichen von Schwäche. Die Einzelhandelsumsätze stiegen im April erneut an. Ausserdem steigerte die US-Industrie ihre Produktion im April abermals und auch deutlicher, als Analysten errechnet hatten. Der Zuwachs folgt auf solide Anstiege in den Monaten zuvor. Er untermauere, dass nicht nur die Konsumausgaben die US-Wirtschaft vorantrieben, erläuterten die Analysten von Capital Economics.

Schlechte Nachrichten verkraften mussten hingegen die Anleger von Walmart . Der grösste US-Einzelhändler ächzt angesichts von Inflationsdruck und Lieferkettenproblemen unter hohen Kosten. Nach einem deutlichen Gewinnrückgang im Auftaktquartal kürzte der Shopping-Riese seine Jahresziele. Der Aktienkurs fiel auf den tiefsten Stand seit März 2021. Im Dow waren die Titel der mit Abstand schwächste Wert und verbuchten mit minus 11,4 Prozent ihren grössten Tagesverlust seit 1987.

Besser als Walmart machte es der Baumarktkonzern Home Depot , der nach einem erfolgreichen Auftaktquartal optimistischer auf das Gesamtjahr schaut. Die Papiere zogen um 1,7 Prozent an. Analyst Christopher Horvers von JPMorgan sprach von sehr starken Resultaten, die zusammen mit dem Ausblick seine zuvor pessimistischen Annahmen deutlich übertroffen hätten.

Eine Beteiligung von Warren Buffetts Investmentgesellschaft Berkshire Hathaway an Citigroup liess die Aktien der Bank um 7,6 Prozent steigen. Berkshire setzt auf das neue Management.

Die Anteile von Twitter unternahmen nach ihrem Verlust von 17 Prozent in zwei Handelstagen einen Stabilisierungsversuch mit plus 2,5 Prozent. Der Tech-Milliardär und Tesla -Chef Elon Musk beisst sich beim angekündigten Kauf des Kurznachrichtendienstes an seinem Vorwurf fest, der Dienst habe viel mehr Fake-Accounts als angegeben. Unklar bleibt, ober er damit den Preis drücken will - oder versucht, den Boden für einen Ausstieg aus dem Geschäft zu bereiten.

#Twitter-Übernahme: Elon #Musk verlangt Beweise für geringes Ausmass von Fakes und Spam (Heise) https://t.co/T1F4f6jLLx

— Michael Kroker (@Kroker) May 17, 2022

Die Aktien von in den USA gelisteten chinesischen Technologieunternehmen trieb die Aussicht auf regulatorische Erleichterungen an. So gewannen die Papiere der Internet-Konzerne Alibaba und Tencent , die des Suchmaschinenbetreibers Baidu und die des E-Commerce Plattformbetreibers JD.com zwischen gut dreieinhalb und mehr als sechs Prozent. JD.com hatte zudem mit seinem Nettoumsatz im ersten Quartal positiv überrascht.

+++

(cash/AWP/Reuters/Bloomberg)