Eine führende Position in ihrer Branche nehmen etwa der Vakuumhersteller VAT, der Kabelverarbeiter Komax, der Röntgenspezialist Comet oder der Messtechniker Inficon ein. Diese Titel haben jedoch einen direkten Bezug zu einer "traditionellen" Branche und sind nicht Teil des "SPI Technology Index", welcher sich streng auf Software- und Hardware-Hersteller beziehungsweise Ausrüster dieser Branche fokussiert:

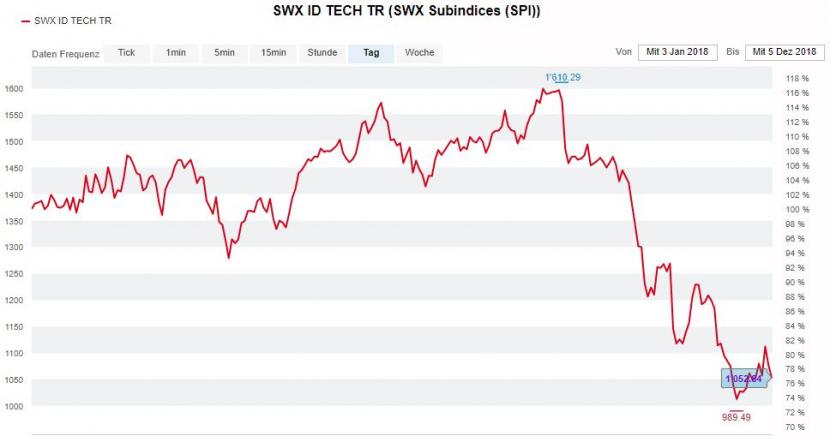

Entwicklung des SPI Technology Index (SWX ID TECH TR) seit Jahresbeginn, Quelle: cash.ch

Entwicklung des SPI Technology Index (SWX ID TECH TR) seit Jahresbeginn, Quelle: cash.ch

Der Schweizer Technologindex - er enthält zehn Titel (Übersicht siehe Tabelle am Artikelende) - hat in diesem Jahr 22 Prozent an Wert eingebüsst. Seit Anfang September sind es sogar vernichtende minus 34 Prozent. Damit läuft es dem Schweizer Tech-Sektor bedeutend schlechter als dem grossen Bruder aus den USA, dem Nasdaq-100-Index, welcher 2018 um 6 Prozent zulegen konnte. Die Schweizer Techs sind extrem stark vom internationalen Handel abhängig und leiden deshalb besonders unter dem Handelskrieg der USA mit China sowie unter einer möglichen globalen Konjunktur-Eintrübung.

Doch Finanzmärkte tendieren häufig zu Übertreibungen. Möglich daher, dass der eine oder andere Titel über die letzten Wochen etwas zu hart abgestraft wurde. Es folgen sechs Schweizer Tech-Werte, in denen derzeit womöglich noch Potenzial schlummert:

Huber+Suhner

Mit einem Kursplus von 36 Prozent seit Anfang Jahr gehört der Ostschweizer Spezialist für elektrische und optische Verbindungstechnik zu den Schweizer Top-Aktien in diesem Jahr. Über Erwarten gute Resultate im Halbjahr und im dritten Quartal haben der Aktie Auftrieb gegeben. Die früher schwachen Sparten Hochfrequenz und Niederfrequenz haben sich aufgerappelt.

Gut kommt an der Börse an, dass "Husu" Elektroautos des China-Herstellers Geely ausrüsten wird. Die Umsatzmilliarde wird auf 2021 angestrebt. Bei einer noch moderaten Bewertung mit einem Kurs-Gewinn-Verhältnis (KGV) 2019 von 21 ist Huber+Suhner eine interessante Aktie. Verschärft sich der Handelskonflikt nicht drastisch, und wertet der Franken nicht deutlich auf, wird der Kurs weiter steigen.

Also

Das Hauptgeschäft von Also ist die Distribution von Tech-Geräten. Konkret werden Smartphones, Tablets und Computer von den Herstellern in die Verkaufsläden befördert. Noch immer machen diese Geschäfte fast 80 Prozent des Umsatzes aus, doch sind sie aus margentechnischer Sicht nur wenig attraktiv. Daher sollen künftig das Dienstleistungs- und das Cloud-Geschäft an Bedeutung gewinnen, die höhere Einnahmen versprechen.

In diesem Jahr hat Also an der Börse 17 Prozent eingebüsst. 2018 ist geprägt von hohen Kosten für Strukturanpassungen und Optimierungen der Vertriebsorganisationen. 2019 sollte es operativ dann wieder besser laufen. Darüber hinaus ist die Aktie mit einem geschätzten KGV 2019 von 12 günstig bewertet.

AMS

Die Aktie des in der Schweiz kotierten, aber in Österreich ansässigen Halbleiterherstellers AMS ist in diesem Jahr um 70 Prozent eingebrochen. Vor neun Monaten noch 120 Franken wert, gibt es die Aktie inzwischen für unter 27 Franken. Die hohe Abhängigkeit vom Grosskunden Apple wurde AMS zum Verhängnis. Die Nachfrage nach den neusten iPhones harzt, verschiedene Apple-Zulieferer mussten daher jüngst Gewinnwarnungen melden, darunter auch AMS.

Bei AMS gibt es zwei Lager: Solche, die dringendst von einem Kauf abraten, da die Firma neben der hohen Apple-Abhängigkeit auch hoch verschuldet sei und mit den zu hohen Zielen viel Kredit verspielt habe. Auf der anderen Seite sehen einige aber auch eine optimale Einstiegschance, da die Aktie dank dem Kurszerfall nun regelrecht ein Schnäppchen sei. Die ZKB sieht die Aktie etwa als unterbewertet an und empfiehlt zum Kauf. Risikofreudige Anleger können bei AMS eine kleine Position aufbauen.

U-Blox

U-Blox aus Thalwil ist wie AMS im Halbleiterbereich tätig, achtet im Gegensatz zu den Österreichern jedoch bewusst darauf, nicht zu stark von einem grossen Kunden abhängig zu sein, wie CEO Thomas Seiler vor einiger Zeit gegenüber cash sagte. Doch auch das schützt vor einem Kurszerfall nicht: 2018 hat sich der Aktienkurs auf inzwischen knapp 90 Franken halbiert.

Vor allem die Nachfrage aus Asien entwickelt sich schlechter als zunächst angenommen. Im November musste das Management bereits die zweite Gewinnwarnung innert drei Monaten herausgeben. Die Bank Vontobel bezeichnet die Mittelfristziele von U-Blox noch immer als "höchst ambitioniert" und betont, dass die Planungssicherheit derzeit gering sei. Obwohl U-Blox in spannenden Zukunftsfeldern (Stichwort "Internet der Dinge") tätig ist, sollte mit einem Engagement zugewartet werden - zu unklar sind die weiteren Aussichten.

Logitech

Vom Rekordstand von fast 49 Franken im August auf Werte unter 32 zu fallen ist für den erfolgsverwöhnten Zubehörhersteller neu. Lange eilte der sehr profitable Hersteller von Computermäusen und Tastaturen, aber auch Zubehör für Tablets, Spieleausrüstung, Wearables und Konferenzraumeinrichtungen an der Börse von Erfolg zu Erfolg und übertraf die Erwartungen der Analysten fast schon gewohnheitsmässig.

Nicht mehr ganz so glänzende Quartalsergebnisse und die allgemeine Börsenkrise der Tech-Welt haben dem ein vorläufiges Ende gesetzt. Der Kurs ist wieder in etwa so hoch wie zum Jahresanfang. Allerdings bleibt Logitech operativ stark und verfügt über einen relativ ausgeglichenen Anteil der zahlreichen Produktlinien am Umsatz. Dazu kommt, dass Logitech beim Trend Gaming voll dabei ist. Mutige steigen ein.

Temenos

Auch die Aktie des Genfer Bankensoftwareherstellers Temenos hat viele Freunde. Und wie bei Logitech ist nach einem jahrelangen Kursanstieg im vergangenen August ein Peak erreicht worden, mit anschliessendem Absacken des Aktienwerts. Auch wenn der Temenos-Titel das 4,5-fache von dem wert ist, was er vor fünf Jahren kostete: Seit Ende August ging es um fast 30 Prozent abwärts.

Doch die Bewertung der Aktie ist mit einem KGV von 38 immer noch sehr hoch. Zum Vergleich: Logitech wird mit einem KGV von 17 gesehen und ist damit moderat bewertet. Temenos wird das Einfahren hoher Gewinne im nächsten Jahr weniger zugetraut. Zu sehen ist dies auch daran, dass die Analysten tendenziell eher zu "Halten" oder "Verkaufen" neigen. Bei einem Engagement in Temenos ist also Vorsicht geboten.

Technologieaktien am Schweizer Aktienmarkt*

| Aktie | Performance seit 1.1.18 | Performance letzte 4 Wochen | KGV 2019 |

| Also | -17% | -4% | 12 |

| AMS | -70% | -35% | 9 |

| Ascom | -43% | -2% | 16 |

| Crealogix | -20% | -10% | 49 |

| Huber+Suhner | +36% | +6% | 21 |

| Kudelski | -44% | -7% | 15 |

| Logitech | +2% | -10% | 17 |

| Temenos | 0% | -11% | 38 |

| U-Blox | -52% | -20% | 21 |

| Wisekey | -50% | -6% | - |

*Aufgelistet sind nur Aktien, die Teil des "SPI Technology Index" sind

Quellen: cash, ZKB, Vontobel und Bloomberg