Mit Spannung wurde das von AMS am Montagabend nach Handelsende veröffentlichte Quartalsergebnis erwartet. Denn mit einem Kursplus von mehr als 150 Prozent führt der Sensorhersteller die Gewinnerliste an der Schweizer Börse SIX seit Jahresbeginn unangefochten an.

Am Umsatz gemessen liegt der Zahlenkranz zwar sowohl über den firmeneigenen Zielvorgaben als auch über den Analystenerwartungen. Beim bereinigten operativen Gewinn (EBIT) kann er allerdings nicht schritthalten. Folglich fällt der Reinverlust höher als befürchtet aus.

Obschon AMS für das angelaufene dritte Quartal mit einem kräftigen Umsatzanstieg auf 260 bis 290 Millionen Euro rechnet, hatte man sich auch hier mehr erhofft. Allerdings will der Apple-Zulieferer in Zukunft stärker wachsen und erhöht diesbezüglich die Mittelfristziele, was in Expertenkreisen gut ankommt.

Nachdem die AMS-Aktie an der Schweizer Börse SIX kurz nach Handelsbeginn bei 77,75 Franken ein neues Rekordhoch erklommen hat, fällt sie Gewinnmitnahmen zum Opfer. Folglich taucht die Aktie zur Stunde um 7,2 Prozent auf 68,20 Franken. Dem cash Insider zufolge erweisen sich unter 70 Franken losgetretene Stopp-Loss-Aufträge als trendverstärkend.

Gerüchteweise wurden bei den Aktien von @amsAnalog bei Kursen unter 70 Franken einige limitierte Verkaufsaufträge losgetreten. $AMS

— cashInsider (@cashInsider) July 25, 2017

Überraschend vorsichtige kurzfristige Ziele

Wie einem Kommentar der Credit Suisse entnommen werden kann, deckt sich die im zweiten Quartal beobachtete Geschäftsentwicklung weitestgehend mit den bankeigenen Erwartungen.

Was die Umsatzprognosen von AMS für das dritte Quartal anbetrifft, gibt sich der Autor entspannt. Er beurteilt die Prognosen als eher schwach, rechnet dafür aber im Schlussquartal mit einer kräftigeren Belebung.

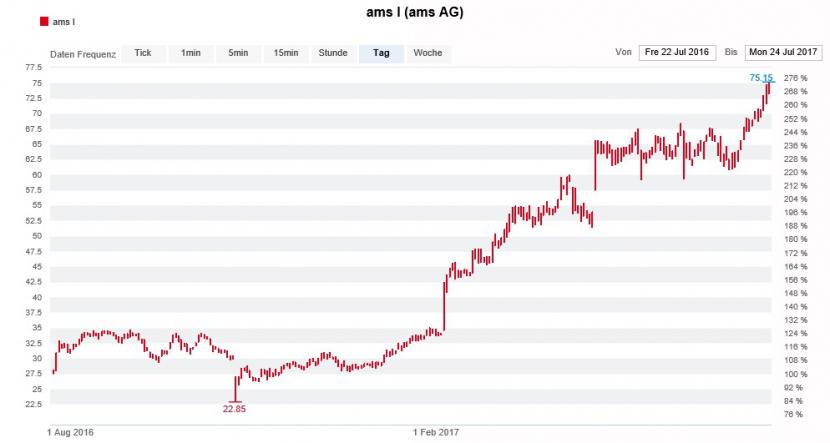

Beeindruckender Höhenflug der AMS-Aktie seit Jahresbeginn (Quelle: www.cash.ch)

Sichtlich Gefallen findet der Analyst an den neuen Mittelfristzielen. Die Quartalszahlen in die Zukunft extrapoliert und auf Basis der neuen Mittelfristziele sieht er die Umsatzschätzungen seiner Berufskollegen um durchschnittlich 4 Prozent, jene für den operativen Gewinn (EBIT) sogar um bis zu 14 Prozent steigen. Die Aktie wird mit "Outperform" und einem Kursziel von vorerst 74 Franken zum Kauf empfohlen.

Ambitioniert hohe Markterwartungen

Der für die Zürcher Kantonalbank tätige Analyst macht ungünstige Wechselkursverschiebungen sowie höhere Anlaufkosten bei der Tochter Heptagon für den eher vorsichtigen Ausblick für das dritte Quartal verantwortlich. Längerfristig zeige sich AMS jedoch zuversichtlich, so schreibt er in einer ersten Stellungnahme. Seines Erachtens bleibt die Aktie trotz zu erwartender Erhöhung der Langfristschätzungen anspruchsvoll bewertet, weshalb er sie nur mit "Marktgewichten" einstuft.

In einem Kommentar der UBS Investmentbank wird die Geschäftsumsetzung im zurückliegenden zweiten Quartal als insgesamt solide bezeichnet. Vom Ausblick für das dritte Quartal hatte sich der Autor hingegen mehr erhofft. Auch er rechnet nun aber mit einem stärkeren Schlussquartal. Aufgrund der schon heute ambitioniert hohen Markterwartungen schätzt er die AMS-Aktie Neutral ein. Das 12-Monats-Kursziel von 60 Franken dürfte der Analyst dennoch nach oben anpassen.

Der für die Bank Vontobel tätige Berufskollege vermutet, dass sich Produktauslieferungen vom dritten ins vierte Quartal verschoben haben. Auf Basis der neuen Mittelfristziele erhöht er das Kursziel für die von ihm zum Kauf empfohlenen Aktie auf 94 (bisher 65) Franken. Bei der britischen Grossbank Barclays werden gar Verzögerungen bei der Einführung des neuen iPhone 8 beim Schlüsselkunden Apple für den schwachen Quartalsausblick verantwortlich gemacht.

Unabhängig vom Zahlenkranz nimmt Bryan Garnier am Dienstag eine Studie zum europäischen Halbleitersektor zum Anlass, um den fairen Wert für die AMS-Aktie auf 65 (bisher 38) Franken anzuheben. Das Anlageurteil lautet wie bis anhin "Neutral".