Als Jerome Powell vergangene Woche vor dem US-Kongress Rede und Antwort stand, dämpfte der US-Notenbank-Chef die Sorgen vor einer hohen Inflation – und beruhigte damit zunächst die Märkte. Doch viele Marktbeobachter vermissten eine Stellungnahme zu einem anderen, nicht minder wichtigen Thema: Die seit Monaten steigenden Renditen auf US-Staatsanleihen.

Manche Marktteilnehmer beschreiben die Situation während der Anhörung wie folgt: "Da befindet sich ein riesiger Elefant im Raum (in Form steigender US-Treasuries), jeder sieht diesen Elefanten, doch der Notenbank-Chef stellt sich davor und sagt: 'Welcher Elefant? Ich sehe keinen Elefanten'."

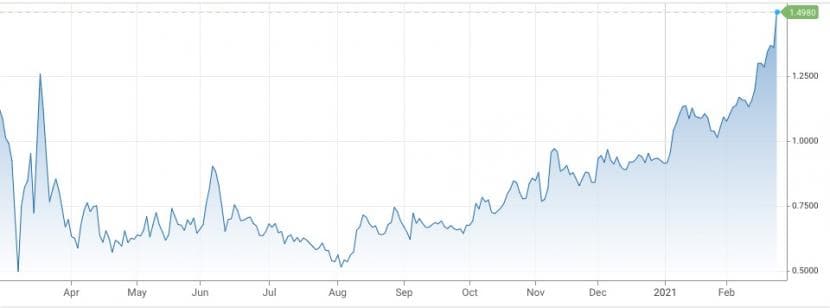

Renditen auf US-Staatsanleihen mit zehnjähriger Laufzeit (letzte 12 Monate), Quelle: CNBC.

Seit Wochen belasten die stark anziehenden Renditen auf Staatsanleihen die globalen Aktienmärkte. Die Renditen für zehnjährige Treasury Bills der USA notierten am Freitag mit 1,6 Prozent so hoch wie seit einem Jahr nicht mehr. Marktbeobachter sorgen sich dabei weniger die Höhe der Renditen – diese befinden sich historisch gesehen noch immer auf tiefem Niveau – als vielmehr die Geschwindigkeit des Anstiegs. Anfang Januar lagen die Renditen noch bei 0,9 Prozent, im Sommer 2020 sogar bei knapp über 0,5 Prozent. Der Anstieg allein gegenüber Anfang Jahr beträgt über 70 Prozent.

Steigende Anleiherenditen tatsächlich ein Problem?

Am Markt gibt es Stimmen, die ein wiederkehrendes Muster sehen und vor zu viel Aufregung wegen steigener Anleihenrenditen warnen: "Jedes Mal, wenn die Renditen auf Staatsanleihen steigen, schreckt der Aktienmarkt auf wie ein Hühnerhaufen. Es ist immer dasselbe", so ein Marktbeobachter gegenüber cash.ch. Doch die Aktienmärkte werden durch die steigenden Renditen in Atem gehalten. "Die Wachstums-Titel, die während der Pandemie florierten, haben den Rückwärtsgang eingelegt – und Unternehmen, die auf die wirtschaftliche Erholung ausgerichtet sind, ziehen an", schreibt Geir Lode, Chef globale Aktien bei Hermes Investment.

Vor allem Wachstumsaktien sind laut Experten derzeit so himmelhoch bewertet, weil die Renditen auf Anleihen so niedrig sind. Niedrigere Anleiherenditen wären für Aktien gegenüber Bonds von Vorteil, ist derzeit vielerorts zu hören. Doch gleichzeitig sind die jetzt wieder steigenden Anleiherenditen auch Anzeichen einer kommenden wirtschaftlichen Erholung, was grundsätzlich gut für Aktien ist.

Sind die steigenden Renditen also tatsächlich so schlimm für Aktien, wie es der Markt in diesen Tagen suggeriert? Thomas Gitzel, Chefökonom der VP Bank, relativiert im Gespräch mit cash.ch diese Korrelation. "Wenn die langfristigen Renditen steigen, ist das in erster Linie ein Zeichen, dass die Märkte auf den Aufschwung setzen."

In der Tat deuten die jüngsten Einkaufsmanagerindizes (PMI) in Europa auf eine konjunkturelle Verbesserung der Lage hin. Im Februar legte der PMI für die Eurozone um 2,9 auf 57,7 Punkte zu. Paradoxerweise drücken die guten Aussichten laut Marktbeobachtern zumindest kurzfristig auf die Stimmung der Anleger, weil so wahrscheinlicher wird, dass die Notenbanken irgendwann mit ihrer Munition sparsamer werden umgehen müssen. Ein Grund für die Rücksetzer der letzten Tage an den Börsen.

«Wir haben ein hervorragendes Umfeld für Aktien»

VP-Chefökonom Gitzel ist für die nächsten Jahre aber zuversichtlich, was den Aktienmarkt betrifft. "Wir haben niedrige oder sogar negative Zinsen und stehen gleichzeitig am Beginn einer Aufschwungphase. Das ist ein hervorragendes Umfeld für die Aktienmärkte." Auch die ING Bank gibt in einer Analyse von vergangener Woche Entwarnung, was einen befürchteten Abverkauf an den Aktienmärkten betrifft.

Die Bank sieht Parallelen zum Jahr 2013, als die Anleiherenditen ebenfalls kurzfristig stark angestiegen sind. Damals hatte der S&P 500 innert Kürze um 7,5 Prozent korrigiert, bevor er sich ebenso schnell wieder erholte. "Genau wie im Sommer 2013, als der Bullenmarkt nur kurz unterbrochen wurde, gibt es auch heute keinen Grund anzunehmen, dass wir mehr sehen werden als eine blosse Korrektur", so die ING-Analysten.

Nichtsdestotrotz ist eine gewisse Rotation an den Aktienmärkten zu beobachten, die Wachstums-Aktien wie etwa Technologie-Titel belastet und Zykliker sowie Substanz-Werte stützt. So feierte die Reisebranche in den letzten Tagen ein regelrechtes Comeback an der Börse. Allerdings liegt der Grund nicht zwangsläufig bei den steigenden Anleiherenditen. Vielmehr setzt der Markt derzeit voll auf den sogenannten "Reflation trade", heisst auf kräftiges Wirtschaftswachstum mit gleichzeitig anziehender Inflation. Davon profitieren klassisch zyklische Sektoren wie Industrie, Banken, Autohersteller oder eben die Reise-Branche. Aber auch Rohstoffe, Energie und Value-Aktien sind in diesem Szenario gefragt.

Für Gitzel bedeutet das aber nicht, dass Wachstumswerte von nun an nicht mehr attraktiv wären. "Es geht in der jetzigen Phase nicht darum, wer verliert, sondern vielmehr darum wer gewinnt in diesem Umfeld." Und das seien nun mal eher zyklische Werte. Tech-Aktien wiederum verlören zwar an relativer Attraktivität, "doch die Betonung liegt hier auf relativ", so Gitzel.

Jetzt Portfolio umschichten?

Trotzdem dürfte es für Anleger durchaus ratsam sein, das Portfolio für die jetzt kommende Phase fit zu machen und zumindest teilweise umzuschichten. Gerade der Schweizer Aktienmarkt dürfte es – gesamthaft betrachtet – in nächster Zeit schwierig haben, grosse Kurssprünge hinzulegen.

Die im SMI dominierenden Indexschwergewichte Roche, Novartis und Nestlé bleiben zwar grundsolide Unternehmen. Trotzdem werden sie sich mit ihren eher wenig konjunktursensitivem Geschäft schwertun, in einem dynamisch wachsenden Marktumfeld überdurchschnittlich zu profitieren. Zu einem ähnlichen Schluss kommt eine Studie der UBS (mehr dazu hier).

| cash Insider: UBS-Studie: Ausgerechnet Schweizer Aktien die grossen Verlierer steigender Zinsen |

Anders sieht es bei Schweizer Industrie-Titeln aus. Hier konnten in den letzten Wochen und Monaten bereits ordentliche Zugewinne verzeichnet werden, die durchaus noch weiterlaufen können. Zu nennen wären hier Titel wie etwa der Textilmaschinenbauer Rieter, die Automobilzulieferer Autoneum und Feintool, der Kolbenkompressorspezialisten Burckhardt Compression oder auch der Industriekonzern Sulzer.

Etwas riskanter, weil zuletzt bereits ziemlich heissgelaufen, verhält es sich mit Reise-Titeln. Aktien wie die des Reisedetailhändlers Dufry oder des Reise-Vermittlers LM Group sind in den letzten vier Wochen im zweistelligen Prozentbereich gestiegen. Wer etwas defensiver auf die Erholung der Reisebranche setzen will, ist mit dem Flughafen Zürich besser bedient. Der Flughafen verfügt mit seinen Immobilien über einen hohen Substanzwert und ist doch Profiteuer einer konjunkturellen Erholung. Wichtig ist aber auch: Anleger sollten die Gewinner der letzten Monate nicht blind aus dem Depot werfen.