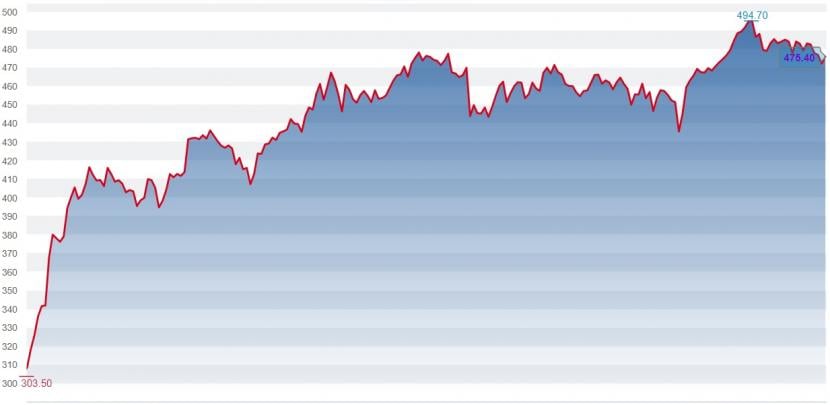

Nachdem die Aktien des Versicherers Swiss Life zwischen Oktober und April deutlich angestiegen waren, haben sich diese seither in der Tendenz seitwärts bewegt. Aktuell befindet sich der Titel auf dem Niveau von Mitte April.

Mit einem Kursplus von 15 Prozent seit Jahresbeginn nehmen die Swiss-Life-Aktien deshalb einen Platz im Mittelfeld des Swiss Market Index (SMI) ein. Der Gesamtmarkt gemessen am SMI hat in derselben Periode 13 Prozent hinzugewonnen.

Sollen Anlegerinnen und Anleger die seit April anhaltende Seitwärtsbewegung für einen Kauf nutzen? Die Mitte August vorgelegten Halbjahreszahlen hatten die Erwartungen übertroffen. So hatte Swiss Life den Gewinn im ersten Halbjahr verbessert und sollte die bis Ende Jahr gesetzten Ziele des Strategieplans 2019-21 vollumfänglich erreichen.

Swiss Life setzt zudem seit Jahren vermehrt auf Finanzberatungen oder die Vermögensverwaltung. Das damit einhergehende Kommissionsgeschäft legte im ersten Halbjahr um 15 Prozent zu. Die Prämieneinnahmen sanken hingegen um 7 Prozent. Denn im Geschäft mit der Beruflichen Vorsorge fokussiert sich der Konzern verstärkt auf das teilautonome Geschäft - dieses wird grösstenteils nicht in den Prämieneinnahmen ausgewiesen.

Kursentwicklung der Swiss-Life-Aktien seit November 2020 (Quelle: cash.ch).

Das Management von Swiss Life hat sich in der Vergangenheit erfolgreich auf die besten Stücke fokussiert. Und Patrick Frost - seit 2014 CEO von Swiss Life - will den Konzern auch künftig "erfolgreich weiterentwickeln". Die Solvenzquote (SST) beträgt rund 205 Prozent. Dies ist deutlich über der Zielspanne von 140 bis 190 Prozent.

Attraktive Bewertung und Dividende

Anlegerinnen und Anleger können zudem bei der Swiss Life weiterhin mit grosszügigen Dividenenzahlungen rechnen. Denn in der ersten Jahreshälfte konnten die operativen Geschäftseinheiten Cash im Umfang von 798 Millionen Franken an die Holding überweisen. Aktuell beträgt die Dividendenrendite 4,3 Prozent und seit 2013 hat Swiss Life die Ausschüttungen jedes Jahr erhöht.

Für die Kursentwicklung könnte insbesondere der Investorentag Ende November als Katalysator wirken. Dann wird der CEO Patrick Frost die neuen Ziele präsentieren. Experten gehen davon aus, dass auch ein Aktienrückkauf für 2022 und 2023 von bis zu 250 Millionen Franken angekündigt wird.

Das durchschnittliche Kursziel der von Bloomberg befragten Analysten liegt auf die nächsten zwölf Monate gesehen bei 505 Franken. Dies entspricht einem Aufwärtspotenzial von 6 Prozent. In der Kombination mit der relativ hohen Dividende winkt hier eine Gesamtrendite von etwa 10 Prozent. Peter Eliot, Analyst von Kepler Chevreux, zeigt sich mit einem Kursziel von 545 Franken noch optimistischer.