+++

Den Börsen-Ticker vom Donnerstag, den 7. Oktober, finden Sie hier.

+++

17:35

Der SMI verlor 0,15 Prozent auf 11'569 Punkte. Der als "Angstbarometer" bekannte Volatilitätsindex zog um über acht Prozent an. Händler erklärten, die hohen Energiepreise schürten Spekulationen, dass die Teuerungsraten nicht so schnell abebben könnten wie erhofft. Die überraschend starken US-Beschäftigtenzahlen der privaten Arbeitsagentur ADP hätten zudem Befürchtungen Nahrung verliehen, dass die US-Notenbank die Geldschwemme bald drosseln könnte. Die Ankündigung zusätzlicher Gaslieferungen durch den russischen Präsidenten Wladimir Putin sorgte dann aber für etwas Entspannung am Markt.

Abwärts ging es vor allem für die Luxusgüterwerte. Richemont sackten zwei Prozent ab, Swatch zwei Prozent. Zu den Verlierern gehörten auch die Grossbanken UBS (-1,27%) und Credit Suisse (-1,1 %). Beim Backwarenhersteller Aryzta hielten die Gewinnmitnahmen an. Der Verpackungshersteller Aluxflexpack litt unter einer Kurszielsenkung durch die Berenberg-Analysten. Dagegen zogen die Aktien des krisenfestern Aromenherstellers Givaudan 1,13 Prozent an. Molecular Partners profitierten von Hoffnungen auf Fortschritte bei der Entwicklung eines Covid-Medikaments und gewannen 13 Prozent.

Zum ausführlichen Tagesbericht geht es hier.

+++

17:15

Das Euro/Franken-Paar hat seit dem frühen Handel annähernd einen halben Rappen eingebüsst und wird zu 1,0713 Franken nach 1,0770 am frühen Morgen gehandelt. Die nicht abbrechenden Sorgen um die Corona-Pandemie sowie die Verlangsamung der globalen Konjunkturerholung belasten den Euro, heisst es in einem Kommentar von Raiffeisen Schweiz.

Darüber hinaus sorge die zunehmende Inflationsdivergenz zwischen Eurozone und Schweiz für Gegenwind. Denn für eine Abschwächung des Frankens wären etwa deutlich steigende Zinsen in der Eurozone nötig - diese seien aber nicht in Sicht. "Es dürfte daher für die Schweizerische Nationalbank (SNB) immer schwieriger werden, sich mittels Devisenmarktinterventionen gegen die Frankenstärke zu stemmen", so das Fazit der Experten. Der US-Dollar notiert zum Franken nach einem kurzen Anstieg über die 0,93er Marke mit 0,9278 Franken wieder klar darunter.

+++

17:00

Erstmals seit Mai überspringt Bitcoin wieder die 55'000er Marke. Die Cyber-Devise gewinnt knapp acht Prozent auf 55'463 Dollar. "Das Krypto-Fieber hat Anleger offensichtlich wieder gepackt", sagt Analyst Timo Emden von Emden Research. Das Versprechen der US-Notenbank Fed und der US-Börsenaufsicht SEC, Kryptowährungen zwar regulieren aber nicht verbieten zu wollen, machten Investoren Mut.

+++

16:00

Genährt wurden diese Spekulationen von den überraschend starken US-Beschäftigtenzahlen der privaten Arbeitsagentur ADP. "Es sieht danach aus, dass die Daten als 'ordentlich' gewertet werden können", sagte Paul Ashworth, Chefökonom für die USA beim Research-Haus Capital Economics. Eine derartige Entwicklung habe US-Notenbankchef Jerome Powell als Voraussetzung für eine Drosselung der Wertpapierkäufe genannt. Die ADP-Zahlen geben einen Vorgeschmack auf die offiziellen Daten am Freitag, an denen sich die Fed orientiert.

Gleichzeitig schürten die hohen Energiepreise Spekulationen, dass die Inflation nicht so schnell abebben werde wie erhofft, sagte Analystin Ipek Ozkardeskaya von der Swissquote Bank. "Daher sind die Zentralbanken gezwungen, die heisslaufende Inflation abzukühlen statt die wirtschaftliche Erholung zu unterstützen." Die US-Rohölsorte WTI kletterte zeitweise auf ein Sieben-Jahres-Hoch von 79,78 Dollar je Barrel (159 Liter) und US-Erdgas war mit 6,466 Dollar je Million BTU so teuer wie zuletzt vor siebeneinhalb Jahren, bevor Gewinnmitnahmen einsetzten.

Vor diesem Hintergrund zogen sich Investoren bei grossen Technologiekonzernen wie Amazon, Apple oder Google zurück. Ihre Aktien verloren bis zu 1,4 Prozent. Werte dieser Branche gelten als teuer. Eine steigende Inflation und höhere Zinsen entwerten Experten zufolge zudem zukünftige Gewinne dieser wachstumsstarken Firmen.

+++

15:35

U.S. stocks open lower https://t.co/TfWbUiahR9 pic.twitter.com/CsmqTMNBBd

— Bloomberg Markets (@markets) October 6, 2021

+++

15:25

Einer der Grossaktionäre des strauchelnden Immobilienkonzerns Evergrande, die Chinese Estates Holdings, plant den Rückzug von der Börse. Der zweitgrösste Evergrande-Aktionär hatte vor rund zwei Wochen mitgeteilt, die gesamte Beteiligung an Evergrande veräussern zu wollen. Damit wird das Unternehmen eigenen Schätzungen zufolge 2021 Verluste in Höhe von umgerechnet mehr als einer Milliarde Dollar schreiben. Seit Jahresbeginn sind die Titel von Evergrande um rund 80 Prozent eingebrochen.

+++

15:05

US-Staatsanleihen haben am Mittwoch im Kurs weiter nachgegeben. Im Gegenzug stieg die Rendite von zehnjährigen Papiere mit 1,57 Prozent auf den höchsten Stand seit knapp vier Monaten. Der Terminkontrakt für zehnjährige Treasuries (T-Note-Future) fiel dagegen um 0,06 Prozent auf 131,66 Punkte.

Hintergrund sind stark steigende Preise für Energie und anhaltende Verspannungen im weltweiten Warenhandel. Die Haltung vieler Notenbanken, dass die derzeit erhöhte Inflation eine temporäre Angelegenheit ist, wird damit zunehmend auf die Probe gestellt. Die steigenden Inflationserwartungen treiben an den Kapitalmärkten die Renditen von festverzinslichen Wertpapieren, da Anleger für den erwarteten Teuerungsschub entschädigt werden wollen. Entsprechend steigt die Inflationsprämie von länger laufenden Staatsanleihen.

+++

15:00

Ein Schritt vor, zwei Schritte zurück, so lief es zuletzt an der Wall Street: Auch an diesem Mittwoch dürften die wichtigsten US-Indizes wegen Inflationssorgen eine Rolle rückwärts machen, nachdem tags zuvor noch eine von Bank- und Technologieaktien beflügelte Erholungswelle durch die US-Börsen gerollt war. Gut eine Dreiviertelstunde vor dem Handelsstart taxierte der Broker IG den Dow Jones Industrial mit 0,66 Prozent im Minus bei 34'086 Zählern. Zwei Stunden zuvor hatte es allerdings nach einem noch tieferen Fall unter die psychologisch wichtige Marke von 34'000 Zählern ausgesehen.

Nach monatelanger Kursrally insbesondere in New York befinden sich die weltweiten Aktienmärkte jedoch zunehmend im Würgegriff von Inflations- und Konjunktursorgen und der Angst vor Zinsanhebungen - was zur Wochenmitte besonders wieder die Tech-Werte an der Wall Street treffen könnte. So deutete sich zuletzt für den technologielastigen Nasdaq 100 mit knapp ein Prozent Abschlag auf 14'534 Zähler ein etwas höheres Minus als im US-Leitindex Dow an. Tech-Grössen wie Apple , Facebook, Microsoft und die Google -Mutter Alphabet notierten bereits vorbörslich im Minus.

Dass es auch beim Thema Schuldenobergrenze bisher keine Neuigkeiten gibt, lastet nach Einschätzung von Börsianern ebenfalls auf der Stimmung der Anleger. Das US-Finanzministerium hatte gewarnt, den USA könnte ab dem 18. Oktober das Geld ausgehen. Nach Ansicht von US-Finanzministerin Janet Yellen würde ein Zahlungsausfall der US-Regierung zu einer Rezession führen, wie sie am Vortag im TV-Sender CNBC sagte.

Zu verarbeiten haben die Investoren zur Wochenmitte auch die bereits vor dem offiziellen Handelsstart veröffentlichten Daten des privaten Anbieters ADP, wonach sich der Stellenaufbau in der Privatwirtschaft der USA im September unerwartet stark beschleunigt hat. Die ADP-Daten werden als Signal für den offiziellen Arbeitsmarktbericht der Regierung an diesem Freitag gewertet, dem wiederum Bedeutung für die Geldpolitik der US-Notenbank Fed zugeschrieben wird.

Auf Unternehmensseite warten auf die Marktteilnehmer die Quartalszahlen von Jeans-Hersteller Levi Strauss und des Getränkekonzerns Constellation Brands. Vom Chemiekonzern Dow verlauteten derweil auf dem Kapitalmarkttag milliardenschwere Gewinnziele, wobei das Unternehmen sein Ergebniswachstum mit Investitionen in umweltfreundlichere Technologien in den kommenden Jahren antreiben will.

Die Investoren dürften angesichts des anhaltenden Ölpreisanstiegs auf neue mehrjährige Hochs aber auch Branchenwerte wie die zuletzt bereits stark angezogenen Chevron Papiere nicht aus den Augen verlieren. Auf der anderen Seite stehen Bankenwerte, die bei Anlegern zuletzt als Profiteure anziehender Zinsen beliebt waren - auch sie dürften am neuen Handelstag weiter im Fokus bleiben.

+++

Die Realität holt die Investoren an den weltweiten Finanzmärkten einmal mehr ein - auch am Schweizer Aktienmarkt. Die Mischung der zahlreichen Belastungsfaktoren, die in den letzten Monaten immer wieder mal aufgekocht sind, sorgt zur Wochenmitte für klar tiefere Kurse. Der Leitindex SMI bewegt sich aktuell auf einem Niveau, das er zuletzt im Mai hatte. Die Ursachen für die zuletzt verstärkte Risikoaversion sind vielfältig: Allen voran steht noch immer der Kollaps des chinesischen Immobilienriesen Evergrande im Raum und die Möglichkeit, dass von einer Pleite ein Dominoeffekt ausgehen könnte. Dies gelte umso mehr, weil sich nun auch Evergrande-Rivalen in Liquiditätsnöten befänden, heisst es in einem Kommentar.

Steigende Renditen, die hohen Rohstoffpreise, die Lieferkettenproblematik und weiter zunehmende Inflationssorgen spielen ebenfalls eine Rolle. "So haben etwa der unerwartet starke Rückgang der Auftragseingänge in der deutschen Industrie deutlich gemacht, dass nicht nur die gestiegenen Rohstoffpreise ein Problem darstellen, sondern die Flaschenhals-Rezession tatsächlich ein realistisches Szenario darstellt", kommentiert ein Börsianer. Dabei spielten die internationalen Störungen der Lieferketten eine grundlegende Rolle.

Börse - Schweizer Überflieger-Aktien mit Horror-Monat: Einstiegsgelegenheit oder weiter zuwarten? https://t.co/ZzwND1BI6Y pic.twitter.com/UVmOjChoGF

— cash (@cashch) October 5, 2021

Das Verhältnis zwischen Wachstum und Inflation verschlechtert sich zusehends, insbesondere in Europa, und schwappt nun auch auf Asien über. Aber auch für die USA wachse die Sorge, dass die Angebotsseite nicht mit der Nachfrage Schritt halten könne. "Infolgedessen überlegen viele Anleger, wie sie sich für eine Phase der Stagflation positionieren können, die durch langsameres Wachstum und hohe Inflation gekennzeichnet ist", heisst es von einem weiteren Marktteilnehmer.

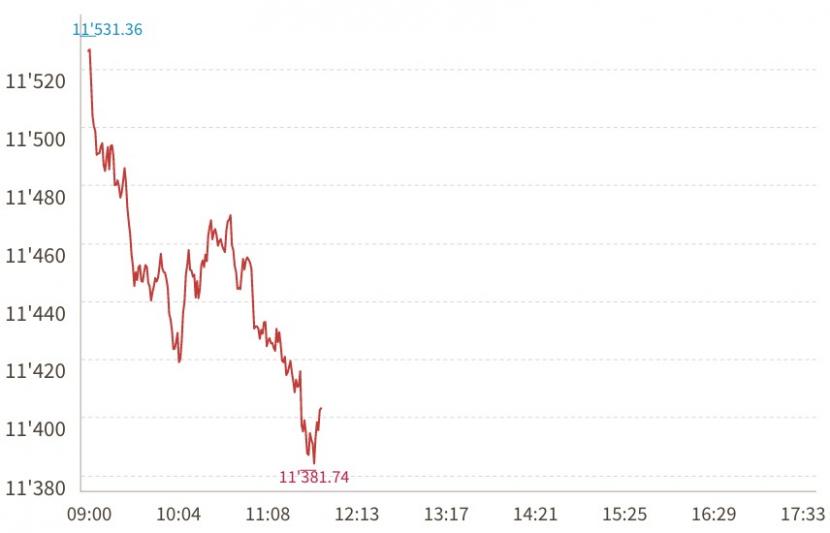

Der SMI sackt gegen Mittag um 1,68 Prozent auf 11'392 Punkte. Vom Rekord Mitte August ist der Leitindex mittlerweile mehr als 1100 Zähler entfernt. Wie hoch die Nervosität der Investoren derzeit wieder ist, zeigt sich auch am Volatilitätsindex VSMI, der mit +12,4 Prozent wieder deutlicher anzieht.

Bisheriger SMI-Tagesverlauf, Graphik: cash.ch.

Wie bereits in den letzten Wochen zu beobachten war, machen sich die steigenden US-Renditen speziell bei den sogenannten Wachstumsbranchen wie Technologie und Medtech negativ bemerkbar. Entsprechend führen Werte wie Sonova, AMS oder Temenos mit Abgaben zwischen 3,4 und 2,4 Prozent die Verliererlisten an.

Doch auch wachstumssensible Titel stossen Investoren angesichts der derzeitigen Sorgen-Mischung ab. So trennen sie sich von Holcim, ABB oder auch Kühne+Nagel, die allesamt um mehr als 2 Prozent fallen.

Während im frühen Handel noch einige Finanzwerte etwas besser abgeschnitten hatten als der Gesamtmarkt, geht es mittlerweile für die gesamten Branchenvertreter abwärts. Mehr als 2 Prozent geben Julius Bär und Swiss Re nach, UBS und CS folgen dicht auf und auch Swiss Life, Partners Group und Zurich fallen mindestens mit dem Gesamtmarkt.

Unter Druck sind auch die Swisscom-Valoren (-2,1%) geraten. Händler verweisen auf die Entscheidung des Bundesverwaltungsgerichts, wonach der Telekomkonzern den Ausbau des Glasfasernetzes stoppen muss.

Telekombranche - Swisscom-Ausbau des Glasfasernetzes gerichtlich gestoppt https://t.co/Y6PqubfPVy pic.twitter.com/kQUoFeAuvn

— cash (@cashch) October 6, 2021

Nicht so stark wie der Markt fallen die Anteilscheine von Schwergewicht Nestlé (-0,7%) und auch Roche (-1,0%) haten sich etwas besser als der Rest. Bei Roche hat eine Studie von Morgan Stanley für Gesprächsstoff gesorgt, in der es um das Marktpotenzial von Corona-Therapien geht, einem Markt mit einem Volumen von mehreren Milliarden US-Dollar.

In den hinteren Reihen wirft dies ein positives Licht auf die Anteilsscheine von Molecular Partners (+4,7%), die derzeit zusammen mit Novartis an einer solchen Therapie forschen. Mit Addex und Basilea gewinnen weitere Biotechs hinzu.

+++

10:50

Aktueller Stand im SMI (10:50 Uhr)

Quelle: cash.ch

+++

10:05

Der Ausverkauf bei Staatsanleihen treibt die Rendite der zehnjährigen deutschen Bundespapiere auf den höchsten Stand seit Ende Juni. In der Spitze zieht die Verzinsung auf minus 0,147 Prozent an nach minus 0,189 Prozent am Dienstag. Die hohen Energiepreise heizen die Inflationserwartungen der Investoren an, begründeten Händler die Kursbewegungen. Auch die Renditen der Schweizer Staatsobligationen steigen rasant. Der "Eidgenoss" rentiert mit einem Minus von 0,158 Prozent ebenfalls so hoch wie seit Ende Juni nicht mehr.

+++

09:35

Die insgesamt angespannte Lage an den Finanzmärkten macht sich zur Wochenmitte auch am Schweizer Aktienmarkt weiterhin bemerkbar. Der SMI notiert nach der ersten Handelshalbstunde um 1,2 Prozent bei 11'448 Punkten tiefer – und damit auf den tiefsten Stand seit Ende Mai.

Die steigenden Energiepreise schüren die nun seit Monaten anhaltenden Inflationsängste. Gleichzeitig sehen Marktteilnehmer dadurch den Druck auf die Notenbanken steigen, ihre extrem lockere Geldpolitik etwas zu straffen. Das wiederum hat erneut Einfluss auf die Renditen der richtungsweisenden zehnjährigen US-Staatsanleihen, womit sich die Märkte denn auch weiterhin in dem Spannungs- und Belastungsfeld der letzten Monate bewege.

"Lange Zeit wurden Risikothemen ausgeblendet oder zumindest kleingeredet", heisst es in einem aktuellen Marktkommentar. So hätten die Sorgen, dass sich das Evergrande-Desaster negativ auf die chinesische Bauwirtschaft auswirken könnte, zuletzt verstärkt. Auch die Befürchtungen, die erhöhten Energiepreise (neben Öl ist Erdgas kräftig gestiegen) könnten die industrielle Entwicklung abschwächen, haben zugenommen und wirken sich negativ auf die ohnehin angespannten Lieferketten aus. So ist zum Beispiel die Pkw-Produktion wegen des Chipmangels global belastet. Noch sind die Stimmungswerte bei den Unternehmen aber sehr freundlich, wie die Einkaufsmanagerindizes zuletzt zeigten. Am Nachmittag rückt der ADP-Report in den USA in den Fokus. Er gibt einen wichtigen Hinweis auf die monatliche Veränderung der offiziellen Beschäftigtenzahl am Freitag.

Wie bereits in den letzten Wochen zu beobachten war, machen sich die steigenden US-Renditen speziell bei den sogenannten Wachstumsbranchen wie Technologie und Medtech negativ bemerkbar. Entsprechend führen Werte wie Sonova, Straumann und AMS mit Abgaben zwischen 2,4 und 1,7 Prozent die Verliererlisten an.

Mit einem knapp unveränderten Kurs halten sich die Zurich-Aktien (-0,03 Prozent) aktuell am besten. Auch andere Finanzwerte wie die CS, UBS oder auch die Swiss Life verlieren unterdurchschnittliche 0,2 bis 0,5 Prozent. Finanzwerte gehören zu den Profiteuren steigender Zinsen.

+++

09:15

Zur Wochenmitte geht der Schweizer Aktienmarkt wieder in den Rückwärtsgang. Damit würde er den Vorgaben aus Asien folgen. Nachdem die meisten Finanzplätze in der Region am Mittwoch zunächst dem versöhnlichen Ton der Wall Street gefolgt waren, drehten sie im weiteren Verlauf ins Minus.

Die Vorgaben aus Asien sind negativ. In den USA könnte es ebenfalls zu einem schwachen Handelstag kommen. Zumindest die Futures auf den grossen US-Indices sind negativ.

+++

09:05

Der SMI fällt nach dem Handelsbeginn um 0,8 Prozent auf 11'499 Punkte zurück.

+++

Kursziel- und Ratingänderungen bei Schweizer Aktien:

|

+++

08:45

Der Verzicht auf eine stärkere Rohöl-Förderung der Opec+ treibt die Ölpreise weiter an. Der Preis für die Sorte Brent steigt 0,6 Prozent auf 83,06 Dollar. US-Öl WTI verteuert sich um 0,5 Prozent auf 79,34 Dollar je Barrel (159 Liter) und klettert damit auf den höchsten Stand seit 2014. "Rohöl konnte seine Gewinne ausbauen, da sich die Anleger Sorgen über eine Verknappung des Marktes machen, da die Energiekrise die Nachfrage ansteigen lässt", teilten die Analysten der ANZ mit.

+++

08:10

Der SMI fällt gemäss den Berechnungen von Julius Bär vorbörslich um 0,4 Prozent auf 11'543 Punkte. Ausser der Partners Group (+0,6 Prozent) stehen alle SMI-Titel im Minus. Grund ist bei der Partners Group ein positiver Analystenkommentar.

+++

+++

07:35

In den USA veröffentlicht der Dienstleister ADP seine monatlichen Daten vom Arbeitsmarkt. Sie gelten als Hinweis auf den am Freitag anstehenden Arbeitsmarktbericht der Regierung, dem grosse Bedeutung für die kurzfristige Geldpolitik der US-Notenbank Fed zugeschrieben wird. Das Fed will bald seine milliardenschweren Wertpapierkäufe, die zur Konjunkturstützung aufgelegt wurden, zurückfahren.

+++

06:10

Der SMI notiert vorbörslich bei der IG Bank um 0,3 Prozent schwächer.

Der Schweizer Standardwerteindex schloss am Mittwoch um 0,04 Prozent höher auf 11'587 Punkten.

+++

06:05

Positiv aufgenommene Kommentare von Regulierungsbehörden stimmten die Anleger am Dienstag wieder zuversichtlicher. "Das Bekenntnis der Fed zu Kryptowährungen ist Wasser auf die Mühlen der Investoren", sagte Analyst Timo Emden vom gleichnamigen Analysedienst. US-Notenbankchef Jerome Powell hatte zugesagt, Digitalwährungen zwar regulieren, aber nicht verbieten zu wollen.

+++

"I trust the Fed to make the right decisions," @SecYellen says about the inflationary pressures hitting the U.S. economy. https://t.co/jSm0BNDE7o pic.twitter.com/Iw1zr0eRrD

— CNBC (@CNBC) October 6, 2021

+++

06:00

In China blieben die Börsen wegen eines Feiertages geschlossen.

+++

04:40

Im asiatischen Devisenhandel gewann der Dollar 0,1 Prozent auf 111,58 Yen und gab 0,4 Prozent auf 6,4452 Yuan nach. Zur Schweizer Währung notierte er 0,1 Prozent höher bei 0,9286 Franken. Parallel dazu blieb der Euro fast unverändert bei 1,1594 Dollar und zog um 0,1 Prozent auf 1,0766 Franken an. Das Pfund Sterling verlor dagegen 0,1 Prozent auf 1,3621 Dollar.

+++

22:35

Anleger nutzen den jüngsten Kursrutsch der Technologiewerte zum Wiedereinstieg in den Sektor. Apple, Microsoft, Amazon und der Google-Mutterkonzern Alphabet legten am Dienstag jeweils mehr als ein Prozent zu und gaben damit der US-Börse insgesamt Auftrieb. Explodierende Energiepreise dämpften die Kauflaune allerdings.

Die Argumente für die Verkäufe zum Wochenauftakt seien nicht sehr überzeugend gewesen, sagte Sam Stovall, Chef-Anlagestratege des Research-Hauses CFRA. Daher werteten Investoren den Rücksetzer als Chance. Allerdings wollten sie sich derzeit nicht längerfristig engagieren. Daher müsse jederzeit mit raschen Umschichtungen aus Sektoren, die überbewertet erschienen, in Branchen, die als unterbewertet betrachtet würden, gerechnet werden.

Unterdessen kletterte der Preis für die US-Rohölsorte WTI um zwei Prozent auf 79,17 Dollar je Barrel (159 Liter). Rückenwind erhielt er unter anderem vom Verzicht der grossen Exportländer auf eine Ausweitung ihrer Fördermengen. "Das könnte die Erholung der Weltwirtschaft gefährden", warnte Analyst Vivek Dhar von der Commonwealth Bank of Australia. Der US-Terminkontrakt auf Erdgas erhöhte sich um 9,4 Prozent auf 6,31 Dollar je Million BTU.

"Der Anstieg der Energiepreise schürt die Furcht vor einem schnelleren Anstieg der Inflation", sagte Anlagestratege Jim Reid von der Deutschen Bank. Dies könnte zu einer vorzeitigen Straffung der Geldpolitik führen. Florian Ielpo, leitender Portfoliomanager beim Vermögensverwalter Lombard Odier mahnte jedoch zur Besonnenheit. "Die Ölpreise sind hoch, aber da das Angebot in den kommenden Wochen wahrscheinlich steigen wird, ist eine Stabilisierung des Ölpreises wahrscheinlicher, was die These einer vorübergehenden Inflation untermauert."

Dennoch spekulierten Investoren weiter auf eine näher rückende Zinswende der US-Notenbank und trennten sich daher von Staatsanleihen. Dies trieb die Rendite der zehnjährigen T-Bonds auf 1,5362 Prozent. Da bei steigenden Zinsen Banken zudem höhere Gewinne aus dem klassischen Kreditgeschäft winken, stiegen Anleger bei Finanzwerten ein und hievten den US-Bankenindex auf ein Rekordhoch.

Bei den Unternehmen stand erneut Facebook im Rampenlicht. Der stundenlange Ausfall der Dienste Facebook, Instagram und WhatsApp schürte Kritik an der Vorherrschaft des Online-Netzwerks. "Zudem dürften die Enthüllungen über fragwürdige Geschäftspraktiken den regulatorischen Druck erhöhen und die Reputation weiter schädigen", warnte DZ Bank-Analyst Ingo Wermann. Bei einer Kongressanhörung erhob eine ehemalige Angestellte schwere Vorwürfe gegen den US-Konzern. Bei den Anlegern überwog die Erleichterung, dass die App-Panne behoben werden konnte. Die Aktien des Konzerns gewannen 2,1 Prozent, nachdem sie am Montag um knapp fünf Prozent gefallen waren.

Um 0,6 Prozent legten die Papiere von PepsiCo zu. Der Getränke- und Snack-Hersteller hatte ein Quartalsergebnis über Markterwartungen vorgelegt und seine Geschäftsziele angehoben. Das Unternehmen verdanke dies seinem überdurchschnittlichen Wachstum in Schwellenländern, schreibt Analyst Kevin Grundy von der Investmentbank Jefferies.

(cash/AWP/Reuters)