+++

Den Börsen-Ticker vom Donnerstag, den 27. Mai, finden Sie hier.

+++

17:35

Der Leitindex SMI notierte um 0,38 Prozent höher bei 11'348 Punkten, nachdem er vorübergehend bis auf ein Allzeithoch von 11'382 Zähler gestiegen war. Angesichts etwas vorsichtigerer Töne von US-Notenbankvertretern seien die Anleger trotz der wiederholten Versicherung, dass die Geldpolitik locker bleibe, zurückhaltender. Der Abbruch der jahrelangen Gespräche mit der Europäischen Union (EU) über ein Marktzugangs-Abkommen wirkten sich nicht merklich aus.

Erneut gefragt waren die beiden Luxusgüterwerte Richemont und Swatch mit drei und 1,85 Prozent Kurszuwachs. Das besser als erwartete Abschneiden von Richemont im vergangenen Geschäftsjahr gab dem Sektor Auftrieb, die Investoren griffen auch zu anderen Branchenvertretern wie LVMH oder Kering. Der Prüfkonzern SGS gewann am Tag vor einer Investorenveranstaltung zwei Prozent an Wert.

Ganz oben auf der Verliererliste standen die beiden Grossbanken UBS und Credit Suisse mit 1,3 und 0,5 Prozent Kursminus.

Zum ausführlichen Tagesbericht geht es hier.

+++

16:05

"Die Leute realisieren, dass ein Grossteil der Inflation vorübergehen und nur eine moderate Teuerung dauerhaft sein wird", sagte Thomas Hayes, Manager beim Vermögensverwalter Great Hill. Vor allem die Technologiewerte hätten unter den jüngsten Zinserhöhungsängsten gelitten. Nun deckten sich Anleger wieder mit diesen Papieren ein. Eine steigende Inflation und höhere Zinsen entwerten Experten zufolge zukünftige Gewinne dieser wachstumsstarken Firmen. Der Index für die grossen US-Technologiekonzerne stieg um ein knappes halbes Prozent.

Börsianer stützten ihre Einschätzung auf die jüngsten Äusserungen der Fed-Führung. Die Notenbanker wiederholten ihr Mantra, dass der aktuelle Preisdruck rasch nachlassen werde. Daneben signalisierten sie zwar eine nahende Debatte über eine Drosselung der Wertpapierkäufe, betonten gleichzeitig aber, dass die Zeit für eine Straffung der geldpolitischen Zügel noch nicht gekommen sei.

+++

15:35

+++

13:40

Der Swiss Market Index steht nur noch 0,25 Prozent im Plus.

+++

12:25

Die US-Märkte werden voraussichtlich höher in den Handel gehen. Die Futures auf die US-Indizes notieren allesamt positiv.

Dow Jones: +0,27 Prozent

S+P 500: +0,31 Prozent

Nasdaq 100: +0,29 Prozent

Treasury yields mixed as Fed calms inflation concerns https://t.co/OI44zf85Nx

— CNBC (@CNBC) May 26, 2021

+++

11:25

Der Schweizer Aktienmarkt setzt seine Aufholjagd zur Wochenmitte zunächst fort. Erst am Vortag hatte der Leitindex SMI mit etwas Verspätung gegenüber seinen wichtigsten Pendants sein Vor-Corona-Rekordhoch geknackt. Ob er - wie auch die anderen Indizes - diesen Rekordlauf fortsetzen wird, darüber sind sich die Experten derzeit uneins. Immerhin sei der generell schwierige Börsen-Monat Mai nun fast vorüber. Allerdings sei auch schon viel des Nach-Corona-Booms in den Kursen enthalten, mahnen die vorsichtigen Stimmen.

Insgesamt sei der Markt aktuell denn auch eher in einer Warteschleife, kommentiert ein Stratege. "Die Inflationisten haben zweifellos die erste Runde des Datenkriegs gewonnen, aber die Zentralbanken und insbesondere das Fed haben die frühen PR-Scharmützel gewonnen." Auch wenn die Inflationsüberraschungen speziell in den USA so hoch sind wie noch nie zuvor, ziehen es die Marktteilnehmer vor, sich von der scheinbar koordinierten Reaktion der US- Notenbank Fed beruhigen zu lassen, die einmal mehr betont hat, den Märkten nicht frühzeitig die Unterstützung zu entziehen. Die entscheidende Frage der nächsten Wochen sei nun, wie vorübergehend der Inflationsanstieg am Ende sei.

Börse - Drei Schweizer Aktien mit neuerlicher Aufwärtstendenz https://t.co/Hb0Yg4M134 pic.twitter.com/g08fF8pxcd

— cash (@cashch) May 26, 2021

Der SMI notiert gegen 11:20 Uhr um 0,47 Prozent höher bei 11'358,43 Punkten. Zuvor war er bis auf 11'382 Zähler gestiegen. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, steigt um 0,42 Prozent auf 1845,10 und der breite SPI um 0,46 Prozent auf 14'62,82 Zähler. Im SLI ziehen zwei Drittel der Titel an, während ein Drittel negative Vorzeichen aufweist.

Als Dauer-Renner erweisen sich die Aktien vom Luxusgüterkonzern Richemont (+2,7%). Sie haben seit der Zahlenvorlage am Freitag etwa 10 Franken hinzugewonnen. Immerhin hat der Konzern sowohl im gesamten vergangenen Geschäftsjahr, vor allem aber im vierten Quartal mit seinen Zahlen vergangene Woche positiv überrascht.

Ebenfalls unter den grössten Gewinnern sind Straumann (+2,0%) und Kühne+Nagel (+1,8%) zu finden. Auch sie zählen im bisherigen Jahresverlauf zu den Top-Werten unter den Blue Chips.

Bei den beiden Technologiewerten Temenos (+1,1%) und Logitech (+1,0%) verweisen Händler einerseits auf freundliche US-Vorgaben. Darüber hinaus hat Temenos angekündigt, die Temenos Banking Cloud einzuführen, die Bankdienstleistungen über alle Segmente und alle Regionen umfasse. Laut Bryan Garnier stellt die Nachricht die entscheidende Ankündigung der aktuell stattfindenden Anwenderkonferenz dar.

Starke Börsenkorrektur unwahrscheinlich - Gutes Nachricht für Aktien: Anleger nicht mehr ganz so selbstgefällig https://t.co/6k9noL2tZk pic.twitter.com/I0gQ7bSD3N

— cash (@cashch) May 26, 2021

Dass die aktuelle Bewegung gut abgestützt ist, zeigt sich letztlich daran, dass Investoren bei Aktien aus den unterschiedlichsten Branchen zugreifen. Denn neben den Zyklikern sind auch die weniger konjunktursensiblen Vertreter wie Givaudan, Nestlé (beide +0,8%), Roche (+0,7%) oder Novartis (+0,4%) gesucht.

Nahezu durchgängig schwächer notieren die Vertreter der Finanzindustrie. Allen voran sacken Julius Bär um 2,2 Prozent ab. Es folgen UBS, CS und Swiss Re mit Abgaben zwischen 1,4 und 0,2 Prozent. Laut Händlern drücken die Vorgaben aus den USA auf die Stimmung. Dort hatten tiefere Renditen am Vortag für eine schwächere Branchenperformance gesorgt.

Stärkere Kursbewegungen sind zudem in den hinteren Reihen bei Ypsomed (+1,5%) nach Jahreszahlen zu sehen. Im frühen Handel hatten sie noch deutlich verloren. Noch stärker legen Meyer Burger (+4,3%) danke der voranschreitenden Transformation zu.

+++

10:50

Schweizer Finanzwerte wie Julius Bär (-2%), die UBS und die CS (je -1%) gehören zu grössten Tagesverlierern unter den Blue Chips. Die Titel leiden unter den schwächeren Branchen-Vorgaben aus den USA. Dort hatten Finanzwerte am Vortag ebenfalls zu den grösseren Verlierern gezählt.

+++

10:40

Die Aussicht auf eine strengere Regulierung Chinas an den Metallmärkten setzt die Preise für Stahl und Eisenerz unter Druck. In Shanghai fällt der Future für Konstruktionsstahl um sechs Prozent auf 4667 Yuan je Tonne. Eisenerz verbilligt sich an den Terminmärkten um 6,1 Prozent auf 994,5 Yuan je Tonne. China will die Preise für wichtige Rohstoffe stärker kontrollieren.

+++

10:25

Angesichts von Signalen europäischer Zentralbanker für eine anhaltend lockere Geldpolitik greifen Investoren bei Staatsanleihen zu. Im Gegenzug sinken die europäische Anleiherenditen. Die zehnjährigen deutschen Bundesanleihen sinken auf minus 0,187 Prozent von minus 0,163 Prozent. Auch die Verzinsung der italienischen, spanischen und portugiesischen Papiere geht zurück.

+++

Abonnieren sie hier gratis den Newsletter von cash.ch, dem grössten Wirtschafts- und Finanzportal der Schweiz.

+++

10:05

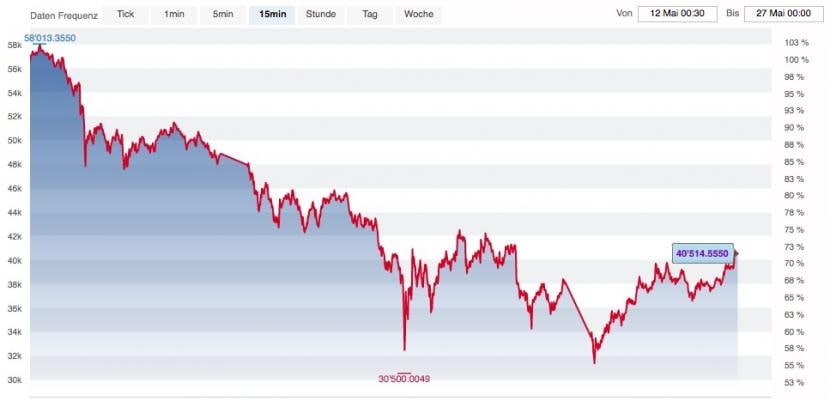

Die Cyber-Devise Bitcoin verteuert sich um mehr als fünf Prozent und notiert wieder über der psychologisch wichtigen Marke von 40'000 Dollar. Auch Ethereum nähert sich mit einem Plus von 6,8 Prozent wieder der Schwelle von 3000 Dollar an. Das Stimmungsbild bleibe jedoch eingetrübt, die Furcht vor einer zu straffen Regulierung bremse den Risikoappetit der Anleger, sagte Analyst Timo Emden von Emden Research.

Bitcoin-Kurs der letzten 14 Tage, Graphik: cash.ch.

+++

09:45

Fortschritte im Kampf gegen das Coronavirus stimmen Europas Anleger weiter zuversichtlich. Der Eurostoxx 50 gewinnt 0,2 Prozent auf 4'043 Punkte. Der deutsche Leitindex DAX legt ein halbes Prozent auf 15'540 Punkte zu und steuerte damit neue Bestmarken an. "Die Impfkampagne geht voran, gleichzeitig sinkt die Zahl der Neuinfektionen", fasste Portfoliomanager Thomas Altmann vom Vermögensverwalter QC Partners zusammen. "Wir sehen überall Lockerungen und eine Wiederbelebung von Städten, Gastronomie und Shopping Malls."

Auch die Sorgen der Anleger vor einer rasant steigenden Inflation und einer Eindämmung der geldpolitischen Unterstützung nahmen zuletzt ab. "Die Gespenster höhere Inflation und höhere Zinsen sind zwar noch nicht vertrieben, aber sie sitzen nicht mehr in der ersten Reihe."

Zu den grössten Gewinnern zählten Autowerte. Volkswagen-Titel stiegen um rund ein Prozent. Die EU-Kommission dürfte die Strafe gegen VW und BMW wegen Absprachen bei der Abgasreinigung deutlich reduzieren.

EXCLUSIVE BMW, VW to face lowered EU fines over emissions collusion -source https://t.co/pu0c52HA3i pic.twitter.com/MYo50MAJCz

— Reuters (@Reuters) May 25, 2021

+++

09:10

Nach den Rekorden am Vortag eröffnet der Schweizer Aktienmarkt zur Wochenmitte erneut mit Gewinnen. Die Vorgaben aus Übersee geben dabei keine klare Richtung vor. So haben die US-Börsen am gestrigen Dienstag ihren mehrtägigen Aufwärtstrend gestoppt und auch nach dem Börsenschluss in Europa noch etwas nachgegeben. In Asien ziehen die meisten Börsen dagegen am Mittwochmorgen an. Weiterhin bleibt die Inflationsentwicklung das beherrschende Thema.

In Fernost seien dabei die jüngsten Aussagen von Fed-Vizechef Richard Clarida als beruhigend aufgenommen worden. Dieser hatte betont, dass es für die US-Notenbank noch nicht an der Zeit sei, der Wirtschaft die Unterstützung zu entziehen. Die Botschaften seien zwar nicht unbedingt neu gewesen, so ein Stratege. Sie verstärkten aber den vorherrschenden Konsens, dass der Grossteil der Überraschungen bei der Inflationsentwicklung im April auf vorübergehende Elemente zurückzuführen sei. "Solange die US-Regierung nicht erklärt, dass die Pandemie vorbei ist und das Jobwachstum bei einer Million plus pro Monat liegt, ist ein Tapering unwahrscheinlich", ergänzt ein weiterer Marktbeobachter.

Mahnende Worte - US-Bank warnt: Teuerung zieht noch weiter an! Diese und weitere kursrelevante Informationen zum Schweizer Börsengeschehen sowie erste Stimmen zu #Dufry, #Richemont oder #Ypsomed finden Sie im heutigen Insider-Briefing unter:https://t.co/ckTcC4giAX

— cashInsider (@cashInsider) May 26, 2021

Der SMI steigt gegen 09:10 Uhr um 0,3 Prozent auf 11'341 Punkte. Am Vortag war der Leitindex bis auf einen Rekordstand von 11'332 Punkten geklettert.

Der Luxusgüterkonzern Richemont (+1,5%) setzt seine seit Tagen anhaltende Aufwärtsbewegung fort. Immerhin hat der Konzern sowohl im gesamten vergangenen Geschäftsjahr, vor allem aber im vierten Quartal mit seinen Zahlen vergangene Woche positiv überrascht. Citigroup erhöht zudem das Kursziel für den Schmuckkonzern auf 128 von 107 Franken. Auch Konkurrent Swatch (+0,9%) scheint weiter von der Richemont-Rally zu profitieren.

Der Nachrichtenfluss ist denn auch recht dünn. In den hinteren Reihen hat das Medizinaltechnikunternehmen Ypsomed (-2,6%) im Geschäftsjahr 2020/2021 den Umsatz zwar gesteigert, schreibt aber nach wie vor nur wenig Gewinn.

+++

08:05

Der SMI notiert laut Daten der Bank Julius Bär im vorbörslichen Handel rund 0,12 Prozent höher bei 11'319 Punkten - und setzt damit seine Rekordjagd fort. Gestern hatte der Leitindex mit einem neuen Rekordhoch 0,71 Prozent höher bei 11'305 Punkten geschlossen. Der letzte Rekord stammte aus dem Februar 2020 - damals hatte das Bluechip-Barometer 11'270 Zähler erreicht.

07:50

Bitcoin erholte sich in Richtung der 40'000-Marke im Zuge einer allgemeinen Erholung der Kryptowährungen. Die grösste Kryptowährung Bitcoin kletterte rund 5,2% auf 39'588 Dollar, während der Bloomberg Galaxy Crypto Index um 8% stieg, da auch Rivalen wie Ether zulegen konnten (+9% auf über 2800 Dollar). Der Index hatte eine seiner schlechtesten Abschnitte jemals letzte Woche.

+++

07:40

Mit einer freundlichen Eröffnung an den europäischen Aktienmärkten rechnen Händler zur Wochenmitte. Die Vorlagen aus Asien sind überwiegend moderat freundlich, die US-Index-Futures ziehen etwas an, die Angst vor steigenden Renditen hat sich gelegt und die Kryptowährungen wie Bitcoin liegen auf Erholungskurs. "Damit sollte das Umfeld den DAX erst einmal antreiben", so ein Marktteilnehmer. Gebremst werden dürften exportorientierte Aktien allerdings vom festen Euro.

Crypto update:#Bitcoin 39333.00 +4.5%#Ether 2831.80 +10.82%#BitcoinCash 748.47 +8.42%#EOS 5.9733 +11.54%#Litecoin 190.36 +9.68%#Stellar 0.4425 +7.48%#Crypto 10 Index 17482 +8.81%#BTC #ETH #BCH #XLM #LTC

— IGSquawk (@IGSquawk) May 26, 2021

Mit 1,2260 Dollar wird die Gemeinschaftswährung am Tageshoch vom Dienstag gehandelt. "Der Markt wird sehen, wie der DAX mit dem Gegenwind von der Währungsseite zurecht kommt", so der Marktteilnehmer. Zunächst ziehe die feste Währung auch internationales Kapital an, was den Effekt auf die Exporte teilweise ausgleichen sollte, sagt er. "Allerdings könnten andere europäische Börsen wie beispielsweise Madrid den DAX erst einmal outperformen", meint er mit Blick auf die Konjunkturaussichten, die in Deutschland von der Euro-Stärke gedämpft würden.

+++

07:20

Citigroup erhöht das Kursziel für Richemont auf 128 von 107 Franken. Die Einstufung belässt Analyst Thomas Chauvet weiter auf "Buy". Die Aktie war bereits gestern nach zahlreichen positiven Analystenkommentaren und Kurszielerhöhungen stark gefragt. Die Titel zogen nach dem Kurssprung von Freitag weitere 3,25 Prozent an und schlossen bei 102,55 Franken. Der Luxusgüterkonzern hat im Geschäftsjahr 2020/21 besser als erwartet abgeschnitten.

+++

07:05

Anleger sollten darauf achten, ob es am Vorwochenhoch bei 1890 Dollar zu einem False-Breakout und Reversal komme, so Marktanalyst Marcel Mussler am Dienstag in den Mussler-Briefen. Ein solches Reversal könnte wieder einen Rücksetzer einleiten. Sonst liege der nächste Widerstand nun erst bei 1959 Dollar.

Gold climbs to a four-month high as Fed comments talk down inflation prospects https://t.co/OiaYbokSR1

— Bloomberg (@business) May 26, 2021

+++

06:30

Julius Bär erhöht das Kursziel für Dufry auf 60 von 55 Franken und belässt die Einstufung auf "Hold". Der Reisedetailhändler habe mit den Umsätzen zum ersten Quartal eine leichte Verbesserung gezeigt, schreibt Analyst Roger Degen. Zudem sei der Ausblick auf die Cash-Generierung für 2021 bestätigt worden, was positiv zu werten sei. Es bleibe aber abzuwarten, ob die drastischen Kostensenkungen auch bei einer Normalisierung des Geschäftsgangs noch aufrechterhalten werden können, so der Analyst weiter.

Ausserdem erscheine die Annahme des Managements einer sich weitgehend verbessernden Bruttomarge optimistisch angesichts höherer Logistikkosten und der möglicherweise länger nötigen Werbekampagnen, um das Umsatzvolumen anzukurbeln. Degen sieht beim aktuellen Kursniveau denn auch nur ein limitiertes Aufwärtspotenzial für die Aktie. Dufry beendeten den Börsenhandel am Dienstag auf 56,54 Franken.

+++

06:25

Der SMI steigt laut Daten der IG Bank im vorbörslichen Handel um 0,21 Prozent bei 11'330 Punkten - und setzt damit seine Rekordjagd fort. Gestern hatte der Leitindex mit einem neuen Rekordhoch 0,71 Prozent höher bei 11'305 Punkten geschlossen. Der letzte Rekord stammte aus dem Februar 2020 - damals hatte das Bluechip-Barometer 11'270 Zähler erreicht.

+++

06:05

Die asiatischen Aktienmärkte sind am Mittwoch zunächst weiter auf Erholungskurs. Die Aussage von US-Notenbank Vizechef Richard Clarida, der Zeitpunkt für die Fed sei noch nicht gekommen, der Wirtschaft die Unterstützung zu entziehen, wirkte sich beruhigend auf die Inflationssorgen der Anleger aus. Es gelte nun "umsichtig und angemessen" weitere Daten zu sammeln, bevor eine Entscheidung in diese Richtung getroffen werde. "Die Nachricht war nicht unbedingt neu, aber sie verstärkt den immer noch vorherrschenden Konsens, dass der Grossteil der Überraschung im April (CPI) auf vorübergehende Elemente zurückzuführen ist", sagte Stefan Hofer, Chef-Anlagestratege bei LGT in Hongkong. Die US-Verbraucherpreise waren im April stärker als erwartet gestiegen.

Bullish signals suggest China's stocks rally has further to go https://t.co/s02S4mx8nz

— Bloomberg Next China (@next_china) May 26, 2021

Der 225 Werte umfassende Nikkei-Index lag im Verlauf faktisch 0,3 Prozent höher bei 28'653 Punkten. Der breiter gefasste Topix-Index stieg um 0,1 Prozent und lag bei 1’921 Punkten.

Die Börse in Shanghai lag 0,5 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewann 0,2 Prozent.

+++

05:50

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 108,74 Yen und gab 0,1 Prozent auf 6,4059 Yuan nach. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,8948 Franken. Parallel dazu blieb der Euro fast unverändert bei 1,2248 Dollar und gab 0,1 Prozent auf 1,0963 Franken nach. Das Pfund Sterling stagnierte bei 1,4152 Dollar.

+++

22:45

Das Thema Inflation hat die Anleger am US-Aktienmarkt am Dienstag weiter beschäftigt. Die Stimmung pendelte zwischen Zuversicht nach den jüngsten Aussagen von US-Notenbankern und Skepsis angesichts aktueller Konjunkturdaten.

Die Gewinne zum Handelsauftakt bröckelten bei den wichtigen Indizes mehrheitlich komplett ab. Der Dow Jones Industrial beendete den Handel mit minus 0,24 Prozent auf 34 312,46 Punkte letztlich knapp über seinem kurz zuvor erreichten Tagestief. Der marktbreite S&P 500 gab um 0,21 Prozent auf 4188,13 Zähler nach. Der Nasdaq 100 hielt sich indes mit 0,12 Prozent im Plus bei 13 657,73 Zählern.

(cash/AWP/Reuters/Bloomberg)