Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:35

Der Leitindex SMI stieg am Donnerstag zwar vorübergehend auf ein neues Allzeithoch von 12'626 Punkte. Im Sog einer schwächeren Wall Street rutschte das Bluechip-Barometer dann aber ins Minus und notierte um 0,37 Prozent tiefer bei 12'553 Zählern.

Grösster Verlierer unter den Standardwerten war Logitech mit einem Minus von 2,46 Prozent. Holcim sackte um 2,3 Prozent ab. Der Zementhersteller hat zwar ein ehrgeizigeres Renditeziel ausgerufen und will ein umweltfreundlicheres Unternehmen werden, stellte auf einer Investorenveranstaltung allerdings auch weitere potenziell teure Zukäufe in Aussicht. Die Anteile der Zurich Insurance Group sanken um 1,1 Prozent. Europas fünftgrösster Versicherer sieht sich auf Kurs zu seinen bis 2022 geltenden Zielen und bekräftigte auf einer Investorenkonferenz seine Dividendenpolitik. Beruhigend, aber nicht genug für neue Kursfantasie, kommentierten Analysten.

SMI-Spitzenreiter war Sika mit einem Kursplus von 2,2 Prozent. Die Credit Suisse erhöhte das Kursziel für den Bauchemiekonzern. Nach der milliardenschweren Übernahme der deutschen MBCC Group hatten bereits andere Bank ihre Preisziele angehoben.

Zum ausführlichen Tagesbericht geht es hier.

+++

16:45

Am Donnerstagnachmittag notiert das Währungspaar EUR/CHF bei 1,0507 Franken. Kurzzeitig fiel der Euro gar auf 1,04975 Franken - das ist der tiefste Stand seit Juli 2015. Am Jahresanfang kostete der Euro noch mehr als 1,08 Franken und im März erreichte er gar auf 1,11525 Franken den bisher höchsten Stand im laufenden Jahr.

+++

16:10

Der Tech-Index Nasdaq Composite legte um 0,3 Prozent auf 15'973 Zähler zu. Angetrieben wurde er vor allem durch den Halbleiterhersteller Nvidia, dessen Aktien nach einem Gewinnsprung im dritten Quartal um mehr als elf Prozent in die Höhe schossen. Auch Aktien anderer Chipkonzerne wie Advanced Micro Devices und Qualcomm legten zu.

Der Dow-Jones-Index der Standardwerte startete kaum verändert mit 35'901 Punkten in den Handel. Der breiter gefasste S&P 500 rückte um 0,3 Prozent auf 4700 Zähler vor. "Der Aktienmarkt dürfte seine Jahresendrallye wegen der guten Berichtssaison und der guten Konjunkturnachrichten fortsetzen", sagte Peter Cardillo, Chefökonom beim Brokerhaus Spartan Capital Securities in New York. Es sei ein gutes Zeichen, dass die Kauflust der Verbraucher trotz der gestiegenen Inflation weiterhin hoch sei.

Die in den USA gehandelten Aktien des chinesischen Amazon-Rivalen Alibaba brachen um mehr als zehn Prozent ein. Der Internet-Händler verfehlte mit seinen Ergebnissen im zweiten Quartal des Geschäftsjahres 2021/22 die Erwartungen von Analysten und prognostizierte für das Gesamtjahr das geringste Umsatzwachstum seit dem Börsengang 2014.

+++

15:35

U.S. stocks open higher https://t.co/F5DJfwHwW7 pic.twitter.com/vXYtYEmBZv

— Bloomberg Markets (@markets) November 18, 2021

+++

14:50

Die US-Börsen steuern nach dem verhaltenen Vortag am Donnerstag auf eine freundliche Eröffnung zu. Vor allem die überwiegend positiv aufgenommenen Unternehmensnachrichten stützen die Kurse. Konjunkturdaten fielen indes durchwachsen aus.

Der Broker IG taxierte den Dow Jones Industrial knapp eine Stunde vor Handelsbeginn 0,06 Prozent höher auf 35'953 Punkte und den Nasdaq 100 0,54 Prozent im Plus auf 16'396 Zähler. Bereits zur Wochenmitte hatte sich der technologielastige Auswahlindex mit einem minimalen Minus besser gehalten als der Leitindex, der um mehr als ein halbes Prozent nachgab.

Überraschend gute Quartalszahlen bescherten den Nvidia-Aktien ein vorbörsliches Kursplus von rund acht Prozent auf 316,25 US-Dollar. Die hohe Nachfrage nach seinen Chips für Rechenzentren und Computerspiele sorgte für kräftige Zuwächse. Zudem fiel die Umsatzprognose für das laufende Quartal überraschend hoch aus. Ungeachtet der jüngsten Kursschwäche hat sich der Aktienkurs seit Jahresbeginn mehr als verdoppelt.

Stocks making the biggest moves premarket: Alibaba, https://t.co/l0RHwJq452, Cisco, Nvidia and more https://t.co/YxPJuC0Wvi

— CNBC (@CNBC) November 18, 2021

Die in New York gelisteten Anteilsscheine von Biontech stiegen dank positiver Nachrichten für das Mainzer Unternehmen um fast zwei Prozent auf 277,08 Dollar. Damit dürften sie ihre jüngste Erholung fortsetzen. Seit Jahresanfang steht immer noch mehr als eine Wertverdreifachung zu Buche, wenngleich die Aktie derzeit weit von ihrem Rekordhoch von 464 Dollar aus dem August entfernt ist.

Gut sah es am Donnerstag auch bei den Titeln des US-Konkurrenten Moderna mit einem vorbörslichen Plus von knapp anderthalb Prozent aus - ihr Kurs hat sich im bisherigen Jahresverlauf mehr als verdoppelt. Die in New York gelisteten Curevac-Anteile zogen nach präklinischen Daten der Tübinger für einen neuen Impfstoff um fast sechs Prozent an. Ihr Wert hat sich seit Jahresbeginn angesichts des Scheiterns eines ersten Impfstoffs halbiert.

Beim Warenhausbetreiber Macy's sorgten starke Quartalsresultate und die angehobenen Jahresziele für einen Kurssprung von fast zwölf Prozent auf 34,50 Dollar - damit sind die Aktien auf Kurs zu einem Hoch seit 2018. Auch der Einzelhändler Kohl's wusste die Anleger mit seiner Geschäftsentwicklung und einem höheren Ausblick zu überzeugen, wie der vorbörsliche Kursanstieg von rund achteinhalb Prozent zeigte.

Der chinesische Internet-Riese Alibaba verfehlte mit seinen Quartalszahlen die Erwartungen und senkte zudem seine Umsatzprognose für das laufende Geschäftsjahr. Dies quittierten die in New York gelisteten Anteilsscheine mit einem Minus von knapp sechseinhalb Prozent.

+++

13:35

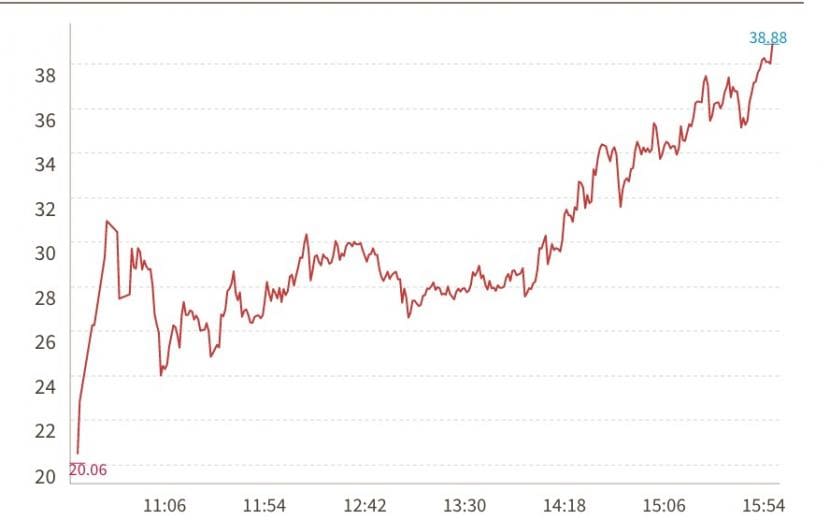

Das Münchner Elektroauto-Startup Sono Motors, welches noch über keine eigene Fabrik und kein produktionsreifes Fahrzeug verfügt, hat sich beim Debüt an der Nasdaq gegenüber dem Ausgabepreis mehr als verdoppelt. Am Ende des ersten Handelstages am Mittwoch stand ein Plus von 155 Prozent an der Tafel für die Firma (Ticker: SEV), die das erste solar-elektrische Fahrzeug der Welt für jedermann auf den Markt bringen will. Auch im heutigen vorbörslichen US-Handel steigt die Aktie um weitere 10 Prozent.

Aktienkursverlauf am ersten Handelstag vom gestrigen Mittwoch. Grafik: cash.ch.

Durchschnittlich 112 km pro Woche alleine durch Sonnenenergie verspricht Sono für den Sion. Der Boom bei den Elektroauto-Aktien hat sicherlich nicht geschadet. So übertraf die Bewertung des von Amazon und Ford unterstützten EV-Startups Rivian am Dienstag die von Volkswagen. Es ist nun die größte US-Firma ohne Umsatz. Für Sono ist zunächst die drohende Insolvenz abgewendet: “Ja, die Erlöse helfen uns, unser Fortbestehen zu sichern und zusätzliche Investitionen für die Serienproduktion zu tätigen”, gab Gründer und CEO Laurin Hahn zu.

+++

13:10

An den US-Märkten zeichnet sich auf breiter Front eine freundliche Eröffnung ab. Vor allem die Futures auf den Technologie-Index Nasdaq (+0,54%) notieren klar höher.

Im Fokus stehen die Aktien von Alibaba. Nach schlechter als erwartet ausgefallenen Quartalszahlen verliert die Aktie 4,8 Prozent.

#UPDATE Chinese e-commerce leader Alibaba Group said its profit for the most recent quarter tumbled 81 percent as a government crackdown on the country's big tech champions bites pic.twitter.com/ACtJJHUYuF

— AFP News Agency (@AFP) November 18, 2021

+++

11:40

Der Schweizer Aktienmarkt steht am Donnerstag kurz vor Mittag knapp im Minus. Mit den Gewinnen in der Startphase hat der SMI seinen Rekordstand erneut etwas nach oben geschraubt. In der Folge bröckeln die Avancen aber ab und der Leitindex notiert unterhalb des Vortagesschlusses. Er hält sich aber zumindest vorläufig weiterhin im Bereich von 12'600 Punkten. Als Bremse erweisen sich die beiden kaum veränderten Pharmaschwergewichte sowie die leicht schwächeren Nestlé.

Weiterhin dominiert das Thema Inflation die Börsenagenda. Der Präsident einer regionalen Notenbank in den USA hat zwar bestätigt, dass das Fed bis Mitte 2022 brauchen werde, um die Reduktion der Anleihenkäufe abzuschliessen. Dennoch herrscht eine gewisse Besorgnis, dass die US-Notenbank das Prozedere der Straffung der Geldpolitik beschleunigen könnte. Für Unsicherheit sorge überdies die zunehmend öffentliche Debatte der Fed-Vertreter über das Tempo der Normalisierung sowie der ausstehende Entscheid von Joe Biden zur Frage des künftigen Leiters des Fed.

Der SMI steht gegen den Mittag 0,13 Prozent tiefer bei 12'592,76 Punkten. Das neue Allzeithoch wurde in der Eröffnungsphase bei 12'625,81 markiert. Der breite SPI büsst 0,15 Prozent ein auf 16'181,55 Punkte. Derzeit verteilen sich im SLI Gewinner und Verlierer je hälftig. An der Währungsfront ist derweil der Euro vorübergehend exakt auf den Wert von 1,05 Franken gefallen.

Angeführt wird das Gewinnerfeld bei den Blue Chips von Swatch (+1,5%). Nach der Publikation der Uhrenexportzahlen für Oktober holen diese gegenüber Richemont wieder etwas an Terrain auf. Laut den Experten der ZKB sind die Uhrenexporte für den Monat Oktober "leicht positiv" zu bewerten. Die Zahlendetails sprächen aber eher für Richemont als für Swatch, da erneut das obere Preissegment an verkauften Uhren am besten abgeschnitten habe.

Baustoffe - Zementkonzern Holcim will profitabler werden https://t.co/kGPzjAGG4H pic.twitter.com/gRGWkWXKAs

— cash (@cashch) November 18, 2021

Im Fokus stehen Holcim (-1,0%), welche im Vorfeld eines Investorentages nach freundlichem Beginn mittlerweile klar tiefer gehandelt werden. Händlern zufolge kann der Weltmarktführer mit den neuen Zielen, die er anlässlich des Anlasses veröffentlicht hat, zwar durchaus punkten. Doch für einen Kursanstieg fehle der "Wow-Effekt". Die gesetzten Ziele stimmten in etwa mit den Markterwartungen überein, heisst es weiter. Deshalb dürfte dies die Konsenszahlen kaum wesentlich verändern.

Auch Zurich hält am Donnerstag einen Informationstag für die Investoren ab, die Aktie brilliert mit einem Minus von 0,6 Prozent ebenfalls nicht. Der Versicherer hat seine strategischen Ziele für die Periode 2020 bis 2022 bekräftigt, aber auch hier sind kurstreibende Nachrichten ausgeblieben.

Die stärksten Abgaben erleiden derzeit Julius Bär (-2,1%). Hier belaste eine Abstufung, heisst es in Börsenkreisen. Keine Hilfe sind dem Gesamtmarkt zudem die leicht nachgebenden Nestlé (-0,4%) und Novartis (-0,1%).

Im breiten Markt zeigen sich Bâloise (+0,2%) nach Vorlage der Neunmonatszahlen einen Tick höher.

Emmi (+1,5%) erhalten am Berichtstag Unterstützung durch eine Kaufempfehlung der Bank Vontobel verbunden mit einer deutlichen Kurszielerhöhung. Der Milchverarbeiter weise eine starke Erfolgsbilanz auf, wenn es darum gehe die gesteckten Ziele zu erreichen und die eigene Strategie konsequent umzusetzen, heisst es zur Begründung.

Biotech - Relief Therapeutics startet ADR-Programm in den USA https://t.co/AJQWkx2qKr pic.twitter.com/U4kNgpfYMi

— cash (@cashch) November 18, 2021

Relief Therapeutics (+12%) klettern wieder einmal massiv in die Höhe, die desaströse Jahresbilanz beschönigt dies indes kaum. Das Biotechunternehmen hat sein American Depositary Receipt (ADR)-Programm in den Vereinigten Staaten lanciert. Diese können ab Markteröffnung in den USA gehandelt werden.

+++

11:00

Der Swiss Market Index (SMI) tritt am Donnerstagvormittag auf Stelle und notiert praktisch unverändert bei 12'593 Punkten. Sika (+0,5%) ist nach einem positiven Analystenkommentar stärkster SMI-Gewinner. Holcim (-1%) hingegen kann von den am Morgen kommunizierten neuen Finanz- und Nachhaltigkeitszielen profitieren.

Am breiten Markt legen Relief Therapeutics (+15%) stark zu. Die Biotech-Firma hat sein American Depositary Receipt (ADR)-Programm in den USA lanciert. Ab dem heutigen 18. November 2021 können die ADRs ausserbörslich gehandelt werden.

+++

10:45

Vor dem Zinsentscheid der türkischen Zentralbank kommt die Lira weiter unter Druck. Mit 10,98 Lira kostet ein Dollar so viel wie noch nie. Damit hat die türkische Währung alleine seit Anfang dieser Woche neun Prozent verloren, seit Jahresanfang ein Drittel. Analysten und Ökonomen gehen davon aus, dass die Zentralbank den Leitzins in der Türkei um einen weiteren Prozentpunkt auf 15 Prozent senkt. Die Entscheidung wird für 12.00 Uhr deutscher Zeit erwartet.

+++

10:25

Die Debatte um eine Freigabe der strategischen Ölreserven hat die Ölpreise unter Druck gesetzt. Ein Barrel der Nordseesorte Brent verbilligte sich am Donnerstag zeitweise um mehr als ein Prozent auf 79,28 Dollar. Das war der tiefste Stand seit sechs Wochen. US-Öl WTI fiel um 1,4 Prozent auf 77,50 Dollar pro Fass. Einem Reuters-Bericht zufolge wollen die USA andere wichtige Verbrauchsländer wie Japan, Südkorea, Indien und China dazu bringen, ihre Notfallreserven anzuzapfen.

Oil price falls as US pushes for coordinated crude release; National Grid profits jump – business live https://t.co/T6wOhV2l31

— Guardian Business (@BusinessDesk) November 18, 2021

+++

10:15

+++

09:10

Der Swiss Market Index (SMI) gewinnt 0,2 Prozent auf 12'623 Punkte. Am Vortag hat der Leitindex bei 12'605,69 Punkten erneut ein neues Allzeithoch markiert und nur knapp darunter geschlossen.

Das Thema Inflation verschwindet nicht von der Bildfläche. Der Präsident einer regionalen Notenbank in den USA hat zwar am Vortag bestätigt, dass das Fed bis Mitte 2022 brauchen werde, um die Reduktion der Anleihenkäufe abzuschliessen. Dennoch herrscht eine gewisse Besorgnis, dass die US-Notenbank das Prozedere der Straffung der Geldpolitik beschleunigen könnte.

Im Fokus stehen am Berichtstag Holcim, welche um 0,2 Prozent anziehen. Der Zementkonzern hat am Morgen neue Finanz- und Nachhaltigkeitsziele vorgelegt, die im Tagesverlauf anlässlich eines Investorentages ausführlicher diskutiert werden.

Auch Zurich (-0,4 Prozent) steht im Fokus. Der Versicherer hält ebenfalls einen Investorentag ab. Er hat die bisher geltenden Finanzziele bestätigt.

Assekuranz - Versicherer Zurich hält an Dividendenzusage fest https://t.co/7BMV9b025f pic.twitter.com/CH1AxTPBP0

— cash (@cashch) November 18, 2021

Für Sika (+0,8 Prozent) hat Barclays das Kursziel massiv erhöht und die Empfehlung "Overweight" bestätigt. Die Mehrheit der übrigen Blue Chips steht ebenfalls höher, allerdings sind die Avancen minim.

Gegen den Trend geben Julius Bär 2,0 Prozent nach. Hier belaste eine Abstufung, heisst es in Börsenkreisen. Auch Idorsia stehen 0,4 Prozent tiefer, belastet von einer Kurszielsenkung durch die Citigroup.

+++

08:20

Neue Kursziele für Schweizer Aktien:

Nestlé: Vontobel erhöht auf 140 (130) Fr. - Buy

Alcon: Berenberg erhöht auf 90 (85) Fr. - Buy

Sika: Barclays erhöht auf 480 (370) Fr. - Overweight

Sika: Credit Suisse erhöht auf 412 (346) Fr. - Outperform

Idorsia: Citigroup senkt auf 23 (32,50) Fr. - Buy

Emmi: Vontobel erhöht auf Kaufen; Ziel 1250 Fr.

+++

08:10

Der Swiss Market Index wird bei Julius Bär vorbörslich nun 0,14 Prozent höher geschätzt. Alle 20 SMI-Aktien sind im Plus. Am deutlichsten steigt Holcim (1,1 Prozent). Der Zementkonzern will prifitabler werden, wie er anlässlich eines Investorentages kommuniziert hat. Am breiten Markt steigen Baloise 1,1 Prozent nach Bekanntgabe von Geschäftszahlen.

Baustoffe - Zementkonzern Holcim will profitabler werden https://t.co/kGPzjAGG4H pic.twitter.com/gRGWkWXKAs

— cash (@cashch) November 18, 2021

+++

07:30

Die Ölpreise haben am Donnerstag ihre Abschläge der vergangenen Tage ausgeweitet. In der Nacht fielen die Preise für Nordseeöl und US-Rohöl auf einmonatige Tiefstände. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 79,86 US-Dollar. Das waren 42 Cent weniger als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) fiel um 76 Cent auf 77,66 Dollar.

Ausschlaggebend für die Verluste der vergangenen Tage sind Spekulationen um eine teilweise Freigabe nationaler Erdölreserven durch grosse Volkswirtschaften. Auslöser dafür sind die hohen Ölpreise, die sich zuletzt jedoch etwas von ihren im Oktober markierten mehrjährigen Höchstständen entfernt haben.

Ein Interesse an niedrigen Ölpreisen haben vor allem grosse Verbrauchsländer wie die USA und China. Seit Wochen wird gemutmasst, die USA könnten einen Teil ihrer strategischen Ölreserve auf den Markt werfen, um die Preise zu drücken. Laut Medienberichten hat US-Präsident Joe Biden das Thema in dieser Woche mit Chinas Staatschef Xi Jinping besprochen.

+++

06:15

Der Swiss Market Index wird bei der IG Bank vorbörslich 0,05 Prozent tiefer geschätzt.

+++

06:00

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,8 Prozent tiefer bei 29'451 Punkten. Der breiter gefasste Topix-Index sank um 0,7 Prozent und lag bei 2025 Punkten.

Die Börse in Shanghai lag 0,2 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verlor 0,6 Prozent.

Bei den asiatischen Börsen hat sich am Donnerstag ein Anflug von Verunsicherung über die Zins- und Wachstumsaussichten der Region breitgemacht. "Auf dem Weg zum Jahresende scheinen wir etwas ins Stocken geraten zu sein", sagte Jun Bei Liu, Portfoliomanagerin bei Tribeca in Sydney. Nach einer starken US-Bilanzsaison, aber mit Blick auf die anhaltende Inflation und einer ins Stocken geratenen Erholung Chinas, würden die Anleger "vielleicht nur eine kleine Pause" einlegen.

Troubled Chinese developer Evergrande plans to sell the rest of its stake in internet firm HengTen Networks for HK$2.13 billion ($273 million). Evergrande says it expects to incur a loss of HK$8.5 billion from the sale. https://t.co/6sAme1fIbd

— Bloomberg Markets (@markets) November 18, 2021

+++

05:45

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 114,04 Yen und stagnierte bei 6,3758 Yuan. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9277 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,1330 Dollar und zog um 0,1 Prozent auf 1,0511 Franken an. Es wurde in der Nacht ein Stand von bis 1,0505 erreicht.

+++

02:00

Der US-Leitindex Dow Jones Industrial hat am Mittwoch seine Vortagesgewinnen wieder eingebüsst. Börsianer verwiesen als Belastung auf durchwachsene Daten vom US-Immobilienmarkt. So fiel im Oktober die Zahl der neu begonnenen Wohnungsbauten überraschend, während die Zahl der Baugenehmigungen stärker als von Analysten erwartet stieg. Die Baugenehmigungen seien aber sehr schwankungsanfällig, hiess es am Markt.

Der Dow gab um 0,58 Prozent auf 35'931,05 Punkte nach. Der marktbreite S&P 500 fiel um 0,26 Prozent auf 4688,67 Punkte, nachdem er am Dienstag noch knapp an einem Rekordhoch vorbeigeschrammt war. Für den technologiewertelastigen Nasdaq 100 ging es am Ende um 0,01 Prozent auf 16'308,07 Punkte nach unten.

Unter den Einzelwerten stachen unter anderem die Aktien von Visa heraus. Sie sackten um 4,7 Prozent ab und waren damit der grösste Verlierer im Dow. Der Online-Gigant Amazon will in Grossbritannien künftig keine Zahlungen mehr mit Kreditkarten des Unternehmens akzeptieren. Als Grund nannte Amazon "die hohen Gebühren, die Visa für die Abwicklung verlangt". Das Kreditkartenunternehmen reagierte mit Unverständnis und kündigte an, man werde weiter an einer Lösung arbeiten, damit Kunden ihre Karten auch in Zukunft bei Amazon nutzen könnten. Die Anteilscheine von Amazon legten moderat zu.

Dagegen setzten die Aktien von Lowe's ihre Rekordjagd fort und lagen am Ende 0,4 Prozent im Plus. Die Handelskette mit einem Schwerpunkt auf Heimwerkerartikel und Haushaltsgeräte konnte entgegen den Erwartungen den flächenbereinigten Quartalsumsatz steigern und erhöhte das Umsatzziel.

Unter den Technologiewerten brachen die Anteilscheine von Atea Pharmaceuticals ein und fielen auf ein Rekordtief. Zum Handelsschluss stand ein Minus von 23,5 Prozent zu Buche. Sie litten unter der Nachricht, dass der Branchenriese Roche nach enttäuschenden Studien-Ergebnissen die Zusammenarbeit mit dem US-Unternehmen beendet hat. Die Entscheidung kommt, nachdem Atea vor etwa einem Monat mit dem Hoffnungsträger AT-527, der sogenannten Corona-Pille, in einer Phase-II-Studie die gesteckten Ziele nicht erreicht hatte.

Die in New York gelisteten Anteilscheine von Baidu verloren 5,5 Prozent und zählten damit zu den schwächsten Werten im Nasdaq 100. Der chinesische Suchmaschinenbetreiber hatte zwar insgesamt überraschend gute Quartalszahlen präsentiert, sieht sich aber mit einem schwächeren Anzeigengeschäft konfrontiert.

Derweil fand die fulminante Rally der Rivian-Aktien seit dem Börsengang Mitte letzter Woche erst einmal ein jähes Ende. Nachdem sich die Papiere des US-Elektroautoentwicklers innerhalb von nur fünf Handelstagen mehr als verdoppelt hatten, rutschten sie nun um rund 15 Prozent ab. Damit ist Rivian an der Börsen zwar wieder weniger wert als der deutsche Autobauer Volkswagen (VW) , aber Experten zufolge immer noch sehr hoch bewertet, obwohl der Elektroautoentwickler bislang kaum Umsatz erzielt hat.

(cash/Reuters/Bloomberg/AWP)