Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:35

Der Leitindex SMI verlor am Montag leicht auf 10'697 Punkte. Angesichts der anziehenden Anleiherenditen und Teuerung hielten sich viele Anleger bedeckt oder strichen ihre jüngst erzielten Kursgewinn ein. Befürchtet wird, dass die damit einhergehenden höheren Finanzierungskosten für Unternehmen den erhofften Wirtschaftsaufschwung bremsen könnten.

Zu den Gewinnern unter den Standardwerten gehörten Finanzwerte. Die Anteile der Grossbanken Credit Suisse und UBS rückten um 1,55 beziehungsweise 1,3 Prozent vor. Die Versicherungstitel Swiss Re und Swiss Life stiegen um 1,1 beziehungsweise ein Prozent. Die Anteile der Bauchemiefirma Sika zogen nach Kurszielerhöhungen durch mehrere Banken 0,3 Prozent an. Am breiten Markt zogen die Aktien des Vermögensverwalters EFG International im Vorfeld der Bilanzveröffentlichung am Mittwoch 4,3 Prozent an.

Auf der Verliererseite waren konjunktursensitive Werte zu finden. Der Prüfkonzern SGS verlor zwei Prozent an Wert, die Sanitärtechnikfirma Geberit 1,08 Prozent und der Elektrotechnikkonzern ABB 0,89 Prozent. Die Aktien der beiden Luxusgüterhersteller Richemont und Swatch büssten 0,7 beziehungsweise 0,5 Prozent ein.

Den ausführlichen Tagesbericht gibt es hier.

+++

16:00

"Investoren richten sich auf einen Anstieg der Inflation ein", sagte Sam Stovall, Chef-Anlagestratege des Research-Hauses CFRA. Wachstumsstarke Werte profitierten von niedrigen Zinsen, daher machten steigende Finanzierungskosten diese Firmen unattraktiver. Vor diesem Hintergrund gab der Index der grossen US-Technologiefirmen zwei Prozent nach. Die Verkäufe am Anleihemarkt trieben die Rendite der zehnjährigen T-Bonds auf ein Zwölf-Monats-Hoch von 1,394 Prozent.

Mit einem Kursminus von knapp drei Prozent gehörte Boeing zu den Verlierern am US-Aktienmarkt. Nachdem am Wochenende zwei Maschinen Triebwerksteile verloren hatten, rief der Flugzeugbauer Fluggesellschaften auf, den Typ 777 vorläufig aus dem Verkehr zu ziehen. Die Aktien von Raytheon, der Mutter des Triebwerksherstellers Pratt & Whitney, dessen Produkte die Zwischenfälle ausgelöst hatten, fielen ebenfalls um knapp drei Prozent.

+++

15:40

U.S. markets open lower https://t.co/ZMjPPzqPeG pic.twitter.com/2y29ldlZBU

— Bloomberg Markets (@markets) February 22, 2021

+++

15:20

Bitcoin loss extends to 10% https://t.co/AZCFJmbr8C pic.twitter.com/1UrENaGnmN

— Bloomberg (@business) February 22, 2021

+++

14:55

Im Einklang mit den negativen Weltbörsen dürften auch die US-Aktienmärkte am Montag in der Minuszone eröffnen. Besonders unter Druck sollten - wie auch in Europa - die Technologiewerte stehen. Der Broker IG taxierte den Dow Jones Industrial eine Dreiviertelstunde vor Handelseröffnung 0,53 Prozent tiefer bei 31 327 Punkten. In der Vorwoche war der US-Leitindex per saldo kaum vom Fleck gekommen.

Die Vorsicht vieler Anleger vor stark steigenden Anleiherenditen und die Sorge um eine stärker zunehmende Inflation habe den zunehmenden Optimismus über das Corona-Impfprogramm und den Weg zu einer wirtschaftlichen Wiederbelebung in den Hintergrund gedrängt, sagte Analyst Michael Hewson von CMC Markets.

Unter den Einzelwerten dürften die Aktien von Boeing im Anlegerfokus stehen. Nach dem Triebwerksausfall einer Boeing 777 bei Denver hat die US-Luftfahrtbehörde FAA für Maschinen dieses Typs, die mit bestimmten Triebwerken von Pratt & Whitney ausgestattet sind, Überprüfungen angeordnet. Die japanischen Flugbehörden verfügten bereits ein Flugverbot. Im vorbörslichen Handel fielen die Boeing-Papiere um 2,9 Prozent. Die Aktien von Raytheon Technologies, Muttergesellschaft von Pratt & Whitney, büssten vorbörslich 1,9 Prozent ein.

5 things to know before the stock market opens Monday https://t.co/RcWoNEJUkS

— CNBC (@CNBC) February 22, 2021

Der Corona-Impfstoff des deutschen Unternehmens Biontech und seines US-Partners Pfizer kann nun auch bei höheren Temperaturen gelagert werden. Die neuen Daten seien bereits bei der US-Arzneimittelbehörde FDA eingereicht worden, um die Notfallzulassung entsprechend anzupassen, teilte Biontech mit. Bislang musste der Impfstoff bei bis zu minus 80 Grad Celsius gelagert werden, was die Logistik für das Impfen erschwert hatte. Biontech-Titel gewannen im vorbörslichen US-Handel 1,4 Prozent, Pfizer-Papiere sanken um 0,2 Prozent.

Der US-Reifenhersteller Goodyear will sich derweil mit der milliardenschweren Übernahme des Konkurrenten Cooper stärken. Je Aktie sollen Cooper-Aktionäre 41,75 Dollar Bargeld erhalten, zusätzlich kommen 0,907 Anteile von Goodyear obendrauf. Das entspreche mit dem Schlusskurs vor dem Wochenende einem Wert von 54,46 Dollar je Papier, hiess es. Die Cooper-Aktien stiegen vorbörslich um fast ein Fünftel auf knapp 52 Dollar.

+++

14:20

Dem Bitcoin geht auf seiner Rekordjagd der letzten Tage erst einmal die Puste aus. Der Kurs fällt um rund 8 Prozent auf bis zu 52'613 Dollar. Die älteste und wichtigste Cyber-Devise hatte am Sonntag auf der Handelsplattform Bitstamp ein Rekordhoch von 58'354 Dollar markiert. Am Freitag waren laut Datenanbieter CoinMarketCap alle im Umlauf befindlichen Bitcoin erstmals zusammen mehr als eine Billion Dollar wert gewesen.

+++

13:15

Die Ölpreise haben am Montag wieder zugelegt. Starke Impulse gab es zunächst nicht und die Kursgewinne hielten sich zu Beginn der Handelswoche in Grenzen. Im Mittagshandel kostete ein Barrel (159 Liter) der Nordseesorte Brent 63,46 Dollar. Das waren 55 Cent mehr als am Freitag. Der Preis für ein Barrel der US-Sorte West Texas Intermediate (WTI) stieg um 45 Cent auf 59,69 Dollar.

Die Ölpreise bewegten sich damit wieder in Richtung der Höchststände im Verlauf eines Jahres, nachdem sie den jüngsten Höhenflug Ende der vergangenen Woche unterbrochen hatten und deutlich gefallen waren. Preisauftrieb kam einmal mehr aus den USA, wo extrem kaltes Winterwetter zu logistischen Problemen in der Ölversorgung führte. Hinzu kommt der allgemeine Trend steigender Rohstoffpreise, was vor allem auf die Hoffnung konjunktureller Belebung infolge fortschreitender Corona-Impfungen zurückgeht.

Marktbeobachter verwiesen ausserdem auf eine Preisprognose von Goldman Sachs. Rohstoffexperten der US-Investmentbank erwarten in den kommenden Monaten einen weiteren Anstieg der Ölpreise. Demnach könnte der Brent-Preis im zweiten Quartal bis auf 70 Dollar je Barrel steigen und in den Sommermonaten 75 Dollar erreichen. Damit hat Goldman Sachs die bisherige Prognose um zehn Dollar ja Fass nach oben geschraubt.

Goldman sees Brent oil at $75 as supply response trails demand https://t.co/mRmvTh91ww

— Bloomberg Markets (@markets) February 22, 2021

+++

12:50

Die US-Börsen werden voraussichtlich deutlich tiefer in den Handel gehen. Die Futures auf die US-Indizes notieren klar im Minus. Insbesondere an der US-Technologiebörse Nasdaq deuten sich stärkere Verluste an.

Dow Jones: -0,63 Prozent

S+P 500: -0,81 Prozent

Nasdaq 100: -1,4 Prozent

Dow Futures Slide on Inflation Concerns, Boeing 777 Suspensionhttps://t.co/b5pq2FYy6R@mdbaccardax$BA

— TheStreet (@TheStreet) February 22, 2021

12:30

Auch der deutsche Überflieger Varta gerät an der Börse zunhemend unter Druck. Die Bank Berenberg stuft den Batteriekonzern herab auf Halten (ehemals Kaufen) und senkt das Kursziel auf 130 Euro (ehemals 145). Die Aktie verliert bis zum Mittag rund 11 Prozent auf 116,80 Euro. Bereits am Donnerstag und Freitag ist der Wert um rund 16 Prozent eingebrochen.

Batterie-Hersteller - Deutsche Überflieger-Aktie verliert die letzte Kaufempfehlung https://t.co/Dor2NvpHne pic.twitter.com/MrXwyESDpg

— cash (@cashch) February 22, 2021

+++

11:20

Der Schweizer Aktienmarkt bewegt sich zum Wochenstart erst einmal weiter im Rückwärtsgang. Damit knüpft er an den Konsolidierungskurs der Vorwoche an, als der Leitindex SMI 1,6 Prozent verloren hatte. Immerhin hat der SMI seine anfänglichen Verluste im Verlauf des Vormittags eingedämmt. Die derzeit wachsende Angst vor einer schnelleren Inflation veranlasse Anleger nach neuen Rekordständen und überzogenen Bewertungen gleichwohl zu Gewinnmitnahmen bei Aktien, kommentiert ein Händler.

"Allerdings ist der Ausverkauf noch nicht stark genug, um das mittel- bis langfristige Rallye zu gefährden, und die aktuelle Delle könnte eine weitere Gelegenheit sein, auf den Zug aufzuspringen", so der Börsianer weiter. Denn immerhin dürften Regierungen und Zentralbanker den Trend weiter unterstützen. Darüber hinaus sähen Investoren mit den fortschreitenden Corona-Impfungen weiter Licht am Ende des Tunnels - auch wenn die Sorgen vor den neuen und potenziell gefährlicheren Virus-Varianten hoch blieben. Im Fokus bleiben zudem weiterhin die Anleihemärkte, wo die Renditen zuletzt deutlich anzogen.

Der SMI verliert gegen 11:20 Uhr 0,34 Prozent auf 10'668,26 Punkte. Von seinem tagestief bei 10'610 Punkten hat sich der Index damit klar erholt. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, fällt um 0,20 Prozent auf 1'726,30 und der umfassende SPI um 0,42 Prozent auf 13'347,74 Zähler. Von den 30 SLI Werte geben 17 nach, zehn legen zu und drei sind unverändert.

Kühne+Nagel übernimmt chinesische Apex mit Umsatz von 2,1 Milliarde Franken https://t.co/4wC84OKQco pic.twitter.com/8PQCeWQJ13

— cash (@cashch) February 22, 2021

Zu diesen Gewinnern zählen Kühne+Nagel (+2,1%). Das Logistikunternehmen macht einen grossen Expansionsschritt und übernimmt die chinesische Apex International Corporation. Bei Vontobel wird der Schritt als strategischer Meilenstein bewertet.

Im Fall der Swiss Re (+1,2%) sind es ebenfalls Analystenkommentare, die den Kurs stützen. So haben etwa die Experten der Bank of America in einem aktuellen Kommentar angemerkt, dass die Erneuerungsrunde in punkto Volumen zwar enttäuscht habe, die Preisentwicklung aber sei beeindruckend. Damit scheine auch die aktualisierte Zielsetzung erreichbar.

Damit geht es gerade für die beiden Schwergewichte weiter abwärts. Nestlé sind an sich seit den Jahreszahlen vergangene Woche etwas stärker unter Druck. Zum Wochenschluss wurde denn auch die "mental wichtige Marke" von 100 Franken verhältnismässig klar unterschritten. Zudem haben weitere Analyse-Häuser im Anschluss an die Zahlen ihre Nestlé-Ziele nach unten angepasst.

Kaufempfehlung - IPO-Bank UBS sieht bei der Stadler-Rail-Aktie «Licht am Ende des Tunnels» https://t.co/0tfD0KU6wT pic.twitter.com/zm679Uocz9

— cash (@cashch) February 22, 2021

Grössere Kursbewegungen sind zudem im breiten Markt zu sehen. Sie sind in erster Linie verschiedenen Analystenkommentaren geschuldet. So fallen Tecan nach einer Ersteinstufung durch die Bank of America um 3,8 Prozent zurück. Dagegen profitieren die Stadler-Titel (+3,7%) von einer Höherstufung durch die UBS. Auch bei Phoenix Mecano (+1,8%) und Implenia (+1,5%) vermögen Kurszieländerungen zu stützen.

+++

11:00

Der Kurs des Euro ist am Montag leicht gesunken und vorübergehend gar unter 1,21 US-Dollar gerutscht. Nach besser als erwartet ausgefallenen Daten zum Ifo-Geschäftsklima kann sich die Gemeinschaftswährung am Vormittag wieder ein wenig erholen. Der Euro kostet zuletzt 1,2110 US-Dollar gehandelt und damit aber noch etwas niedriger als am Freitagabend.

Zum Franken notiert der Euro fester. Vorübergehend stieg er über die Marke von 1,09 bis auf 1,0916 Franken, verlor dann aber wieder etwas an Wert und wird aktuell noch zu 1,0889 Franken gehandelt. Der Dollar notiert knapp unter der 0,90er-Marke bei 0,8989 Franken und damit ebenfalls etwas fester als am Freitagabend.

+++

10:40

Die Investoren sehen Experten zufolge mit den fortschreitenden Corona-Impfungen zwar weiter Licht am Ende des Tunnels, sorgen sich aber vor den neuen und potenziell gefährlicheren Virus-Varianten. Impulsgebend für den weiteren Handelsverlauf dürfte der Ifo-Geschäftsklimaindex sein.

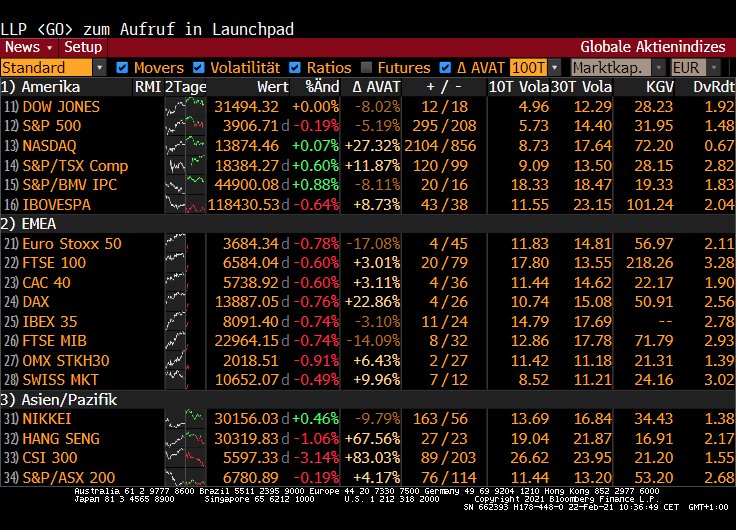

Quelle: Bloomberg, Stand: 10:35 Uhr.

+++

10:15

Im Zuge von Spekulationen auf eine Konjunkturerholung und eine anziehende Inflation ziehen die Zinsen an den Anleihemärkten weiter an. Die Rendite zehnjähriger deutscher Bundesanleihen liegt mit minus 0,278 Prozent in der Spitze so hoch wie seit acht Monaten nicht mehr. In der vergangenen Woche kletterte die Rendite um fast zwölf Basispunkte und legte damit so stark zu wie zuletzt im Juni.

Auch die Renditen auf Schweizer Bundesobligationen mit zehnjähriger Laufzeit steigen munter an. Sie notieren mit minus 0,281 so hoch wie seit April 2020 nicht mehr.

+++

09:50

Bitcoin geht auf seiner Rekordjagd erst einmal die Puste aus. Der Kurs fällt um über zwei Prozent auf 55'336 Dollar. Die älteste und wichtigste Cyber-Devise hatte am Sonntag auf der Handelsplattform Bitstamp ein Rekordhoch von 58'354 Dollar markiert. Am Freitag waren laut Datenanbieter CoinMarketCap alle im Umlauf befindlichen Bitcoin erstmals zusammen mehr als eine Billion Dollar wert gewesen.

Impressive chart #bitcoin #ath keeps on going#TokenizeAnything #TradeEverything https://t.co/95SpPKYbBl

— iHuddle (@i_huddle) February 22, 2021

+++

09:10

Der Schweizer Aktienmarkt startet mit Abschlägen in die neue Handelswoche. Vor allem die steigenden Anleiherenditen bereiten Börsianern zunehmend Sorgen. Dies hatte an der Wall Street am Freitag für eine klar nachlassende Dynamik nach dem europäischen Handelsschluss gesorgt. In Asien präsentieren sich die Märkte zum Wochenstart uneinheitlich. Während der japanische Nikkei steigt, sacken chinesische Blue Chips ab.

Stadler Rail (+5,0%) profitiert von einem positiven Analysten-Kommentar. Die Aktie wird von der Grossbank neu zum Kauf empfohlen.

Kaufempfehlung - IPO-Bank UBS sieht bei der Stadler-Rail-Aktie «Licht am Ende des Tunnels» https://t.co/0tfD0KU6wT pic.twitter.com/zm679Uocz9

— cash (@cashch) February 22, 2021

Daneben ziehen noch Kühne+Nagel um 2,5 Prozent an. Das Logistikunternehmen macht einen grossen Expansionsschritt und übernimmt die chinesische Apex International Corporation. Damit wird die Präsenz im asiatischen Raum massiv ausgebaut.

Dem stehen Verluste von über 1 Prozent etwa bei Lonza oder Nestlé gegenüber. Das Kursziel des Nahrungsmittelmultis wird von der US-Bank Goldman Sachs leicht heruntergestuft auf 117 Franken (vorher: 119 Franken). Aber auch der Versicherer Zurich und Pharmariese Roche werden mit einem Minus von je 0,75 Prozent deutlich tiefer gestellt.

+++

08:05

Der Schweizer Aktienmarkt wird mit Verlusten in die neue Handelswoche starten. Der SMI notiert laut vorbörslichen Daten der Bank Julius Bär rund eine Stunde vor Handelseröffnung 0,2 Prozent tiefer bei 10'683 Zählern. Am Freitag schloss der Schweizer Leitindex mit einem Minus von 0,12 Prozent bei 10'704 Punkten.

Am breiten Markt fallen Stadler Rail (+2,7%) positiv auf. Die Aktie des Zugbauers wurde am Morgen von der UBS von "Neutral" auf "Buy" hochgestuft.

07:45

Die Ölpreise sind am Montag mit Aufschlägen in die neue Woche gestartet. Starke Impulse gab es zunächst nicht. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 63,02 Dollar. Das waren 88 Cent mehr als am Freitag. Der Preis für ein Barrel der US-Sorte West Texas Intermediate (WTI) stieg um 79 Cent auf 60,05 Dollar.

Die Ölpreise rangieren derzeit in der Nähe ihrer höchsten Stände seit gut einem Jahr. Preisauftrieb kam zuletzt aus den USA, wo extrem kaltes Winterwetter zu logistischen Problemen in der Ölversorgung führte. Hinzu kommt der allgemeine Trend steigender Rohstoffpreise, was vor allem auf die Hoffnung konjunktureller Belebung infolge fortschreitender Corona-Impfungen zurückgeht.

Oil gains as U.S. production slowly returns after freeze https://t.co/0tX7Ppneyi pic.twitter.com/QObfyqoFCo

— Reuters (@Reuters) February 22, 2021

+++

07:35

Aktuelle Kurszielanpassungen bei Schweizer Aktien: Sika: Goldman Sachs erhöht auf 314 (300) Fr. - Buy |

UBS stuft das Rating für Stadler Rail auf "Buy" von "Neutral" hoch und erhöht das Kursziel auf 52,00 von 42,50 Franken. Er sei der Meinung, dass es an der Zeit sei, über das kurzfristige Ertragsrisiko hinauszublicken und sich für eine Erholung des Freien Cashflows in Position zu bringen, die ab dem zweiten Halbjahr 21 einsetzen könnte, so Analyst Patrick Rafaisz. Der Experte begründet diese Erwartung mit ausstehenden Zahlungseingängen, die nun aufgeholt werden sollten. Stadler Rail sind am Freitag bei 43,42 Franken aus dem Handel gegangen.

+++

07:15

In Erwartung von Konjunkturdaten wird der Dax am Montag nach Berechnungen von Banken und Brokerhäusern schwächer starten. Am Freitag hatten ermutigende Firmenausblicke den Leitindex 0,8 Prozent höher bei 13.993 Punkten aus dem Handel gehen lassen.

Impulsgebend für den weiteren Handelsverlauf dürfte der Ifo-Geschäftsklimaindex sein. Er gibt den Anlegern Auskunft über die Stimmung in den Chefetagen in Deutschland.

European Opening Calls:#FTSE 6591 -0.50%#DAX 13945 -0.35%#CAC 5757 -0.30%#AEX 676 -0.40%#MIB 23060 -0.33%#IBEX 8135 -0.20%#OMX 2029 -0.38%#STOXX 3702 -0.32%#IGOpeningCall

— IGSquawk (@IGSquawk) February 22, 2021

+++

06:25

Der SMI wird laut Daten der IG Bank rund zweieinhalb Stunden vor Börseneröffnung 0,27 Prozent tiefer gehandelt. Am Freitag schloss der Schweizer Leitindex 0,12 Prozent tiefer bei 10'704 Zählern.

+++

06:10

Die asiatischen Aktienmärkte haben in Erwartung eines schnelleren Wirtschaftswachstums und anziehender Inflation am Montag leicht zugelegt. "Die Renditekurven sind steiler geworden, da die Covid-Infektionsraten weiter sinken, Pläne zur Wiedereröffnung diskutiert werden und ein grosses US-Konjunkturpaket wahrscheinlich ist", sagte Christian Keller, Leiter der Wirtschaftsforschung bei Barclays. "Dies signalisiert im Prinzip einen besseren mittelfristigen Wachstumsausblick für die USA und darüber hinaus, da sich andere Kernzinskurven in die gleiche Richtung bewegen", fügte er hinzu.

-U.S. futures ⬇️

— Bloomberg (@business) February 22, 2021

-Japan, Hong Kong stocks rise

-Shares in Australia fall

-Copper hits the highest in more than nine years

-Oil rises to $59.75https://t.co/dwewl6Z5iE pic.twitter.com/n4u0Bigt7K

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,6 Prozent höher bei 30.201 Punkten. Der breiter gefasste Topix-Index stieg um 0,8 Prozent und lag bei 1944 Punkten.

Die Börse in Shanghai lag 0,1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verlor 1,5 Prozent. Der MSCI-Index für asiatische Aktien ausserhalb Japans stieg um 0,2 Prozent.

+++

05:55

Im asiatischen Devisenhandel gewann der Dollar 0,2 Prozent auf 105,64 Yen und legte 0,1 Prozent auf 6,4604 Yuan zu. Zur Schweizer Währung notierte er 0,2 Prozent höher bei 0,8975 Franken. Parallel dazu blieb der Euro fast unverändert bei 1,2119 Dollar und zog um 0,2 Prozent auf 1,0878 Franken an. Das Pfund Sterling stagnierte bei 1,4017 Dollar.

(cash/Reuters/AWP/Bloomberg)