22:35

Viele Anleger hielten sich allerdings vor der Veröffentlichung wichtiger Geschäftszahlen im Laufe der Woche mit grösseren Engagements zurück.

Der Dow-Jones-Index steigt um 0,1 Prozent auf 27'172 Punkte. Der breiter gefasste S&P 500 legt um 0,3 Prozent auf 2985 Stellen zu. Der Index der Technologiebörse Nasdaq gewinnt 0,7 Prozent auf 8204 Zähler.

Bei der laufenden Berichtssaison achten Investoren besonders darauf, ob der Handelsstreit bereits Spuren in den Zahlen der Firmen hinterlassen hat. Dabei geht es auch um die Frage, ob die Konjunktur sich stark genug abgekühlt hat, um die US-Notenbank Fed zu einem entschiedenen Einschreiten zu bewegen.

Die Papiere des Chipherstellers Micron legen um 3,7 Prozent zu, die Titel von Applied Materials 6,1 Prozent und die von Advanced Micro Devices etwa 1 Prozent. Der Wirtschaftsberater von US-Präsident Donald Trump, Larry Kudlow, trifft sich am Montag mit den Firmenchefs. Dabei dürfte es auch um die US-Sanktionen gegen den chinesischen Telekomausrüster und Smartphone-Hersteller Huawei gehen.

Ein Bericht über Fortschritte bei ihrer geplanten Fusion treibt die Aktien der US-Mobilfunkanbieter Sprint und T-Mobile US an. Die Sprint-Papiere legen zeitweilig 4,6 Prozent zu, schliessen dann 0,7 Prozent höher, die T-Mobile-US-Titel 0,3 Prozent. Der Wirtschaftsnachrichtensender Fox Business berichtete unter Berufung auf Insider, US-Aufsichtsbehörden hätten ihre Zustimmung zu dem 26 Milliarden Dollar schweren Zusammenschluss signalisiert.

+++

18:15

Die Schweizer Börse ist zu Wochenbeginn meist in engen Spannen um die Nulllinie gependelt. Zum Schluss gibt der SMI 0,2 Prozent auf 9922 Punkte nach. Händler erklären, angesichts der in den kommenden Tagen anstehenden Fülle von Halbjahresabschlüssen und der andauernden Unsicherheit um den Handelskonflikt zwischen den USA und China hielten sich viele Anleger mit Transaktionen zurück.

Bei den Nebenwerten gewinnen Julius Bär 1,5 Prozent. Der bereinigte Gewinn der Privatbank schrumpfte im Vergleich zum Vorjahreszeitraum zwar um 19 Prozent auf 391 Millionen Franken. Experten hatten jedoch mit einem noch schlechteren Abschneiden gerechnet.

Die Meyer-Burger-Aktien sacken dagegen rund 15 Prozent ab. Der Solarausrüster hat im ersten Halbjahr ein negatives operatives Ergebnis eingefahren. Geschäftsmodell und Strategie werden auf den Prüfstand gestellt.

+++

15:55

Die Hoffnung auf eine neue Gesprächsrunde im Handelskonflikt zwischen den USA und China stützt die US-Aktienmärkte zum Wochenauftakt. Der Dow-Jones-Index der Standardwerte eröffnet 0,1 Prozent fester bei 27'179 Punkten. Der breiter gefasste S&P 500 gewinnt 0,2 Prozent auf 2982 Zähler, der Index der Technologiebörse Nasdaq 0,3 Prozent auf 8172 Punkte. "Wir werden eine weitere Runde Geschäftszahlen bekommen, was den Ton am Markt vorgeben wird, und zudem sieht es so aus, als ob die US-chinesischen Gespräche fortgesetzt werden können, was positiv ist", sagt Kim Forrest, Investmentchef beim Vermögensverwalter Bokeh Capital Partners.

Stocks are edging higher, ahead of a deluge of earnings that are coming: https://t.co/HFsx48jKJR pic.twitter.com/lzHeQ1VTVG

— MarketWatch (@MarketWatch) July 22, 2019

Einem Bericht der "South China Morning Post" zufolge reisen vermutlich kommende Woche US-Unterhändler zu Gesprächen nach China. Es ist das erste Treffen beider Seiten seit dem G20-Gipfel Ende Juni in Japan.

Die Neuauflage von "König der Löwen" gibt Walt Disney Auftrieb, die Aktien des Unterhaltungskonzerns legen 1,1 Prozent zu. Das Remake des Erfolgfilms von 1994 spielte den Angaben zufolge am ersten Wochenende in Nordamerika 185 Millionen Dollar ein. Das ist das zweitbeste Debüt des Jahres nach "Avengers: Endgame".

+++

11:40

Am Schweizer Aktienmarkt wagen sich die Investoren zum Wochenstart nicht allzu weit aus der Deckung. Bei vergleichsweise tiefen Volumen knüpfte der Leitindex SMI zunächst mit leichten Verlusten an seine Abwärtsbewegung von Freitag an, im weiteren Verlauf baute er diese aber nahezu komplett ab.

Den grössten Abschlag weisen die Temenos-Aktien auf (-2,1%). Mit SGS (-1,0%), Logitech (-0,8%) und Kühne+Nagel (-0,2%) folgen noch weitere Zykliker.

Deutlich schwächer sind mit Zurich, Swiss Re und Swiss Life auch die Versicherer. Sie verlieren zwischen 0,8 und 0,6 Prozent. Europaweit gehören Versicherer an diesem Tag zu den schwächsten Werten.

Julius Bär (+2,9%) ist der erste Bluechip, der in dieser Woche über den jüngsten Geschäftsverlauf berichtet. Von Händlern heisst es, die von einigen Analysten befürchtete Zahlenenttäuschung sei ausgeblieben.

Privatbank - Weshalb die Julius-Bär-Zahlen an der Börse gut ankommen https://t.co/pfQDMg7BWK

— cash (@cashch) July 22, 2019

Im Kielwasser geht es auch für die Aktien der beiden Grossbanken UBS (+1,0%) und CS (+0,9%) aufwärts.

Im breiten Markt stürzen Meyer Burger um 19 Prozent ab. Nach erneut schwachen Zahlen stellt der Solarzulieferer sein Geschäftsmodell grundsätzlich auf den Prüfstand. (Lesen Sie den ausführlichen Börsenbericht am Mittag.)

+++

09:08

Der Swiss Market Index (SMI) gibt unmittelbar nach Handelseröffnung 0,2 Prozent auf 9921 Punkte nach. Investoren in den USA und Europa steht eine beladene Woche bevor. Hierzulande nimmt die Berichtssaison ab dem morgigen Dienstag Fahrt auf und im Wochenverlauf werden insgesamt zehn Blue Chips mit Zahlen erwartet. Hinzu kommt die sich zuspitzende Lage im Nahen Osten, nachdem der Iran einen britischen Tanker seit Freitag festhält. Darüber hinaus bleiben die Notenbanken und ihre weitere Zinspolitik Gesprächsthema. Alles zusammen sorge zum Wochenstart für Vorsicht.

Im SMI sind die Credit Suisse (+0,5 Prozent) und Swatch (+0,4 Prozent) am deutlichsten im Plus. Klare Abschläge gibt es hingegen bei SGS (-1,5 Prozent) und Novartis (-0,7 Prozent).

Als eines der ersten Blue Chip-Unternehmen in dieser Woche hat die Julius Bär Gruppe (+2,9 Prozent) am Morgen Zahlen vorgelegt. Und dies, obwohl die Privatbank im ersten Semester 2019 einen klaren Gewinnrückgang hat hinnehmen müssen. Die Neugeldzuflüsse blieben zudem unter den eigenen Zielsetzungen. Die verwalteten Vermögen gingen gegenüber dem Stand von Ende April wieder etwas zurück.

Clariant geben 1,3 Prozent nach. Der Spezialchemiekonzern verkauft das Geschäft für Pharma-Verpackungen. Abnehmer ist eine neu gegründete Tochtergesellschaft von Arsenal Capital Partners. Der Gesamtgegenwert der Transaktion wird auf rund 308 Millionen Franken beziffert.

Etwas tiefer präsentieren sich Logitech (-0,5 Prozent), zu denen es am morgigen Dienstag Quartalszahlen geben wird.

Der Solarzulieferer Meyer Burger (-12,4 Prozent) stellt das Geschäftsmodell grundsätzlich auf den Prüfstand, das kommt an der Börse schlecht an.

Schwache erste Jahreshälfte: Analysten müssen bei Meyer Burger über die Bücher #MeyerBurger https://t.co/ntl2Xn1BbT pic.twitter.com/ZgrRDPmDDe

— cash (@cashch) 22. Juli 2019

+++

08:20

In Erwartung einer nahenden Flut von Firmenbilanzen halten sich Anleger mit Engagements am japanischen Aktienmarkt zurück. Der Nikkei-Index verlor am Montag 0,3 Prozent auf 21'405 Punkte. Die Börse Shanghai büsste sogar 0,8 Prozent auf 2901 Zähler ein. Hier stahl der Start eines Segments für wachstumsstarke Technologiewerte, der Star Market, den Standardwerten die Show.

Die Aktien aller 25 dort notierten Firmen verdoppelten bei ihrem Debüt den Ausgabepreis. Überflieger war die Chipfirma Anji, deren Titel in der Spitze 520 Prozent zulegten. In Tokio rutschten die Papiere von Asahi dagegen um 6,4 Prozent. Der Bierbrauer will das Australien-Geschäft des Konkurrenten Anheuser-Busch übernehmen und zur Finanzierung neue Aktien im Volumen von umgerechnet 1,7 Milliarden Euro ausgeben.

+++

08:10

Der Swiss Market Index (SMI) gibt in der von Julius Bär berechneten Vorbörse um 0,4 Prozent nach. Ihr Hauptaugenmerk richten Anleger auf die nahende Ratssitzung der Europäischen Zentralbank (EZB). Ökonomen erwarten, dass die Euro-Wächter auf ihrem Treffen am Donnerstag wegen der eingetrübten Konjunktur- und Inflationsaussichten die Weichen für eine Zinssenkung im September stellen werden.

Sämtlich SMI-Werte sind tiefer gestellt mit Abschlägen zwischen minus 0,24 Prozent (Swiss Life) bis minus 0,55 (UBS).

Mit minus 0,3 Prozent bewegt sich Julius Bär nach Zahlen ungefähr mit dem Gesamtmarkt.

07:55

Die Ölpreise sind am Montag gestiegen und haben damit an die deutlichen Gewinne vom Freitag angeknüpft. Preistreiber am Ölmarkt bleibt die Sorge vor einer Eskalation der angespannten Lage in der ölreichen Region am Persischen Golf. Ein Barrel (159 Liter) der Nordseesorte Brent kostete am Morgen 63,49 Dollar. Das waren 1,02 Dollar mehr als am Freitagabend. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) kletterte um 43 Cent auf 56,06 Dollar.

+++

07:30

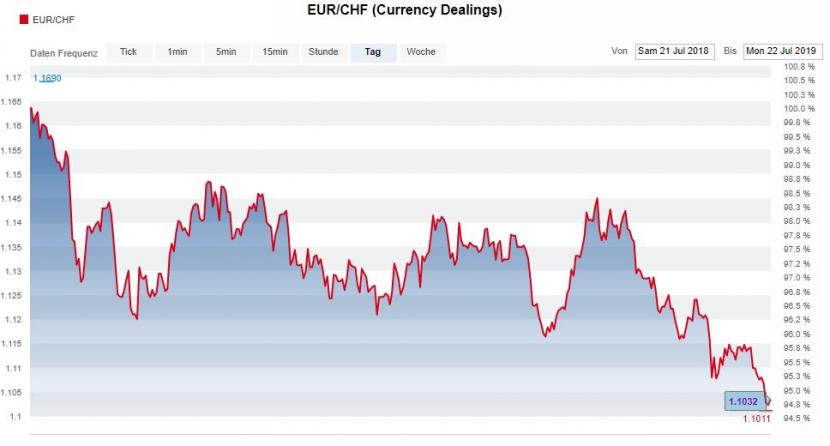

Kursentwicklung Euro-Franken in den letzten 52 Wochen, Quelle: cash.ch

Marktbeobachter sprachen von einem impulsarmen Handelsauftakt am Devisenmarkt. Im Tagesverlauf stehen keine wichtigen Konjunkturdaten auf dem Programm, an denen sich die Anleger orientieren könnten.

Im Verlauf der Woche dürfte sich der Fokus zunehmend auf die Zinsentscheidung der EZB am Donnerstag richten. Trotz jüngster Signale aus den Reihen der Notenbank in Richtung einer weiteren Lockerung der Geldpolitik vor dem Hintergrund der gedämpften Inflation rechnen die meisten Experten auf dieser Sitzung noch nicht mit einem Zinsschritt der EZB.

06:35

Der Leitindex Nikkei gab am Montag bis gegen Mittag um 0,4 Prozent auf 21'379 Punkte nach. Der breiter gefasste Topix verlor ebenfalls, und zwar um 0,3 Prozent auf 1559 Zähler. Händler machten die sinkende Wahrscheinlichkeit einer aggressiven Zinssenkung in den USA für die negative Stimmung verantwortlich. Auch die Beschlagnahmung eines britischen Tankers durch den Iran dämpfte die Kauflaune vieler Anleger.

06:30

(cash/Reuters)