Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:35

Der SMI notierte nach Handelsschluss praktisch unverändert auf 11'126 Punkten. Im Wochenvergleich steuerte das Börsenbarometer dennoch auf ein Plus von drei Prozent zu. Händler erklärten, Hoffnungen auf ein Ende der US-Zinserhöhungen hätten die Anleger in Wachstumswerte gelockt. Dagegen seien die in der Schweiz schwer gewichteten Titel von Unternehmen mit einem risikoarmen Geschäft abgestossen worden. Die Teuerung in den USA war zuletzt nicht so stark ausgefallen wie erwartet, was Erwartungen schürt, dass die Fed die Zinsen nun nicht mehr so stark erhöht wie zuletzt.

Die Richemont-Aktien schossen um zehn Prozent hoch, nachdem der Luxusgüterkonzern überraschend gute Halbjahreszahlen veröffentlicht hatte. Im Kielwasser von Richemont kletterten die Aktien des Uhrenherstellers Swatch um vier Prozent. Der Finanzinvestor Partners Group verteuerte sich um sechs Prozent, die Online-Apotheke Zur Rose um zwölf Prozent.

Zum ausführlichen Tagesbericht geht es hier.

+++

16:05

Der Dow-Jones-Index der Standardwerte eröffnete kaum verändert bei 33'704 Punkten. Der breiter gefasste S&P 500 notierte mit 3954 Zählern auf dem Vortagesniveau. Der Index der Technologiebörse Nasdaq gab 0,3 Prozent nach auf 11'077 Punkten. Die Teuerung in den USA war zuletzt nicht so stark ausgefallen wie erwartet, was Erwartungen schürt, dass die Fed die Zinsen nun nicht mehr so stark erhöht wie zuletzt. Analyst Craig Erlam vom Finanzdienstleister OANDA sagte, die Reaktion auf die Zahlen wirke etwas extrem, allerdings hätten die Investoren lange auf die Chance gewartet, zuzugreifen.

Die Aktien der Online-Brokers Robinhood gaben 5,4 Prozent nach und steuern auf einen Wochenverlust von mehr als einem Viertel zu. Die Papiere litten unter den Turbulenzen bei der Krypto-Börse FTX. Der FTX-Gründer Sam Bankman-Fried hält einen Anteil an Robinhood. Früheren Medienberichten zufolge hatte FTX zeitweise eine Übernahme von Robinhood geprüft. Auf Twitter schrieb Robinhood-Chef Vlad Tenev am Donnerstag, dass Robinhood keine direkten Geschäftsbeziehungen zu FTX habe.

+++

15:40

+++

14:55

Der Broker IG taxiert den Leitindex Dow Jones Industrial 0,4 Prozent höher auf 33'658 Punkte. Damit deutet sich für den US-Leitindex ein Wochengewinn von rund 3,9 Prozent an. Der Nasdaq 100 wurde am Freitag 0,5 Prozent höher indiziert bei 11 653 Punkten. Dies signalisiert für den technologielastigen Index ein Wochenplus von rund 7,3 Prozent.

Die US-Aktienmärkte hatten am Donnerstag den stärksten Anstieg seit Anfang 2020 verzeichnet. Vor allem die in den vergangenen Monaten unter Verkaufsdruck geratenen Technologiewerte waren heiss begehrt. Der Dow kletterte auf den höchsten Stand seit Mitte August und schloss mit einem Plus von 3,70 Prozent. Der Nasdaq-100 schnellte gar um 7,5 Prozent nach oben.

Citigroup-Strategen: Die steigenden Aktienkurse hält bis Dezember wenig auf https://t.co/0U9vETG0bm pic.twitter.com/YomvYm0F7m

— cash (@cashch) November 11, 2022

Die Lockerungen der strengen chinesischen Covid-Null-Politik liessen am Freitag im vorbörslichen Handel vor allem die in den USA gehandelten China-Aktien spriessen: So verteuerten sich die Anteilsscheine des Online-Reisebüros Trip.com um 7,9 Prozent und jene der Internet-Händler Alibaba und JD.com um jeweils mehr als 4,7 Prozent.

Auch die Ölpreise profitierten merklich von der leichten Lockerung der Corona-Regeln in China. Ein Barrel (159 Liter) der amerikanischen Sorte West Texas Intermediate (WTI) stieg um 2,82 Dollar auf 89,27 Dollar. Dies sorgte bei den Ölwerten an der Wall Street vorbörslich für solide Kursgewinne. So stiegen die Papiere von Chevron zuletzt um 1,7 Prozent und jene von ExxonMobil um 1,2 Prozent.

Um rasante 70 Prozent nach oben ging es vorbörslich für die Aktien von Snail. Die Titel des Videospielentwicklers waren am Donnerstag an die Börse gegangen. Snail gab bekannt, dass der Vorstand des Unternehmens ein Aktienrückkaufprogramm genehmigt hat.

+++

14:30

+++

14:00

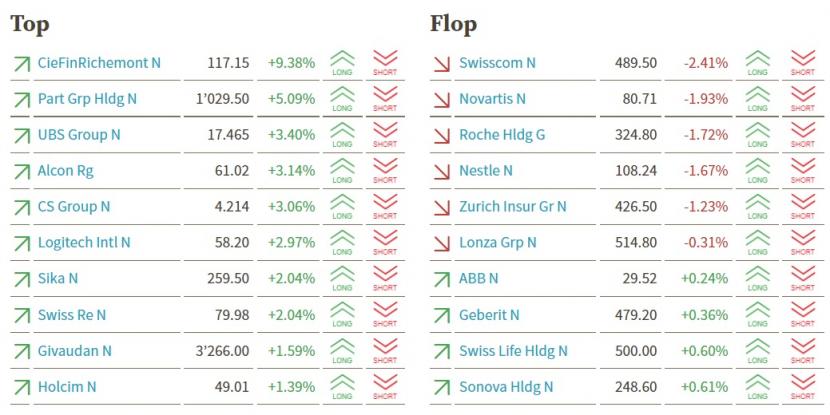

Der Swiss Market Index (SMI) gewinnt noch 0,1 Prozent auf 11'133 Punkte. Am Morgen war der Leitindex, der am Vortag schon zwei Prozent gewonnen hatte, bis auf 11'252 Zähler gestiegen. Dann liess der Schwung aber deutlich nach. Grund hierfür sind hauptsächlich die Abgaben bei den defensiven Werten Swisscom (-2,4 Prozent), Novartis (-1,9 Prozent), Roche (-1,7 Prozent) und Nestlé (-1,7 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

13:25

Auch der Franken notiert gegenüber dem Doller deutlich stärker bei 0,9575 nach noch 0,9643 am Vormittag. Zuletzt war der "Greenback" Mitte September unter die Marke von 0,96 Franken gesunken. Das EUR/CHF-Paar wird mit 0,9857 nur wenig verändert gehandelt. Die Dollar-Bewegung lässt sich daher auf die am Donnerstag publizierten US-Konsumentenpreise zurückführen.

SNB-Direktorin Andrea Maechler: Weitere Zinserhöhungen nicht ausgeschlossen https://t.co/Jp3TA3MLNV pic.twitter.com/DLj5oYfjtj

— cash (@cashch) November 11, 2022

Einen Schub erhielt der Euro am Donnerstagnachmittag. Inflationsdaten aus den USA fielen niedriger aus als erwartet und belasteten den Dollar. Hintergrund ist der geldpolitische Kurs der US-Notenbank: Die rückläufige Teuerung lässt der Federal Reserve Luft, ihren Kampf gegen die hohe Inflation etwas gelassener zu führen. Schon für die kommende Zinssitzung im Dezember rechnen viele Analysten mit einer weniger starken Zinsanhebung als zuletzt.

Nicht nur zum Euro, auch zu anderen Währungen stand der Dollar vor dem Wochenende unter Druck. Gegenüber dem japanischen Yen, der in den vergangenen Monaten erheblich an Wert verloren hatte, fiel der Dollar erstmals seit zwei Monaten wieder unter 140 Yen. Die Geldpolitik der japanischen Notenbank setzt sich im internationalen Vergleich ab, da sie sich nicht gegen die Inflation im Lande stemmt. Dies ist eine grosse Bürde für den Yen, der zum Dollar vor etwa einem Monat auf den tiefsten Stand seit dem Jahr 1990 gefallen war.

+++

Neue Kursziele und Ratings für Schweizer Aktien:

|

+++

12:55

Die Termingeschäfte deuten auf eine positive Eröffnung der US-Börsen hin:

‘I still think we are in a bear market,’ says billionaire investor Carl Icahn of post-CPI market rally https://t.co/H5cidswXM5

— MarketWatch (@MarketWatch) November 11, 2022

+++

11:40

Der SMI notiert um 0,3 Prozent höher auf 11'153 Punkten. Zunächst war der Leitindex, der am Vortag schon zwei Prozent gewonnen hatte, bis auf 11'252 Zähler gestiegen. Dann liess der Schwung aber deutlich nach. Der breite SPI avanciert aktuell 0,2 Prozent auf 14'277 Punkte. Der 30 Titel umfassende SLI, in dem die wichtigsten Aktien nicht mit dem ganzen Gewicht enthalten sind, legt mit +1,0 Prozent auf 1720 Zähler deutlich stärker zu.

Getragen wird der Optimismus der Anleger von der unerwartet moderat ausgefallenen US-Teuerung im Oktober. Dies hatte zu massiven Deckungskäufen vor allem bei den arg gebeutelten Technologie- und Wachstumswerten geführt. Viele Marktteilnehmer, die auf fallende Kurse gewettet hatten, sahen sich gezwungen, ihre Baissepositionen glattzustellen. Schützenhilfe gibt es auch aus China, wo die Führung ihre strikten Corona-Bestimmungen etwas gelockert hat. So wurde die Zeit, die Einreisende in Quarantäne verbringen müssen, leicht verringert.

Die moderate US-Teuerung weckte bei den Anlegern die Hoffnung, dass die US-Notenbank inskünftig weniger stark auf die geldpolitische Bremse treten wird. Dies reduzierte die Markterwartungen bezüglich einer Zinserhöhung des Fed im Dezember auf noch +50 Basispunkte (BP) von zuvor 75 BP. Allerdings warnen Marktteilnehmer, dass die Teuerung noch weit von den vom Fed angepeilten Ziel von 2 Prozent entfernt sei. Die Credit Suisse hält denn auch an ihrer Empfehlung zur Untergewichtung von Aktien fest. Es bestehe weiterhin ein erhebliches Abwärtsrisiko, heisst es dort. Daher dürften im weiteren Verlauf Gewinnmitnahmen nicht überraschen. Vor dem Wochenende würden gerne Risiken reduziert, meinte ein Händler.

Die Aktien von Richemont (+10 Prozent) führen die Gewinnerliste weiterhin an. Kurz nach Eröffnung betrug das Kursplus gar mehr als einen Fünftel. Ursache dafür ist das deutlich besser als erwartet ausgefallene Halbjahresergebnis. Der Luxusgüterkonzern hat zwar aufgrund eines Goodwill-Abschreibers einen hohen Verlust verbucht. Dieser geht aber auf den im August angekündigten Verkauf der Online-Tochter Yoox-Net-A-Porter (YNAP) zurück. Dagegen waren die Zahlen der fortgeführten Geschäfte deutlich besser als erwartet.

Gefragt sind aber auch Finanzwerte wie Partners Group (+4,2 Prozent), Julius Bär (+4,0 Prozent), UBS (+3,0 Prozent) und CS (+2,2 Prozent). Mit Sika, Kühne + Nagel, Givaudan und Geberit reihen sich weitere Aktien, die im laufenden Jahr laut Händlern übertrieben stark korrigiert hatten, bei den Gewinnern ein. Sie rücken bis zu rund zwei Prozent vor.

Partners-Group-Mitgründer Wietlisbach: Privatmarkt-Anlagen stehen vor Abkühlung https://t.co/vasuECOsOR pic.twitter.com/2E25IXzyal

— cash (@cashch) November 11, 2022

Die Anteile von Holcim gewinnen 1,9 Prozent. Der Zementkonzern will am kommenden Montag mit seinem Aktienrückkauf in Höhe von bis zu 2 Milliarden Franken beginnen.

Gebremst wird die Erholung von den eher defensiven Aktien wie Swisscom (-2,5 Prozent) sowie den Pharmariesen Novartis (-1,4 Prozent) und Roche (-1,2 Prozent). Auch Nestlé (-1,7 Prozent) und Zurich Insurance (-0,4 Prozent) - der im laufenden Jahr kursmässig beste Blue Chip - geben nach.

Auf den hinteren Rängen gewinnen Flughafen Zürich 3,7 Prozent. Der Flughafen erholt sich schneller als erwartet vom coronabedingten Rückschlag. Daher stellt das Unternehmen für 2022 wieder eine Dividende in Aussicht.

Addex steigen um 4,5 Prozent und machen damit den Vortageseinbruch wieder wett. Das Biotechunternehmen hat auch im 3. Quartal rote Zahlen geschrieben und sucht nun nach Partnern.

+++

10:30

So halte er an dieser aufgrund der soliden Wachstumsaussichten fest, schreibt Analyst Pascal Boll. Allerdings könnten die recht hohen Konsensschätzungen für 2024 und 2025 die Aktie seines Erachtens kurzfristig belasten. Die Kurszielsenkung basiere insbesondere auf seiner höheren Annahme des risikofreien Zinssatzes.

Insgesamt habe sich die Umsatzdynamik leicht abgekühlt, seine Margenannahmen stiegen aber dank guter Fortschritte in allen Geschäftsbereichen, so der Analyst weiter. Infolgedessen hebe er seine EPS-Prognose für das laufende Jahr an, reduziere aber die Annahmen für die beiden Folgejahre. Angesichts des robusten und defensiven Charakters hält Boll DKSH für eine gute Anlagemöglichkeit.

+++

Auf Gewinner gesetzt: «Bester Tag seit jeher» für Cathie Wood https://t.co/u2VTi36BCq pic.twitter.com/pjMIrLcg21

— cash (@cashch) November 11, 2022

+++

10:15

Die Aktien von Barry Callebaut (-0,3 Prozent) können heute mit dem Gesamtmarkt nicht mithalten. Gemäss Händlern dürfte das auch mit einigen am Vorabend bekannt gewordenen Managementtransaktionen zu tun haben. So hat ein nicht-exekutives Verwaltungsratsmitglied in den letzten Tagen einen recht grossen Aktienberg verkauft.

Insgesamt wurden in drei Transaktionen gut 6900 Aktien im Gesamtwert von 13,3 Millionen Franken veräussert, wie aus Daten der SIX Exchange Regulation (SER) hervorgeht. Vermutlich handelt es sich dabei um ein und denselben Verkäufer. Dann käme eigentlich nur Nicolas Jacobs in Frage - denn laut dem letzten Geschäftsbericht hielt er per Ende August 18'700 Aktien und damit als einziges Mitglied des Verwaltungsrat genug, um einen so hohen Anteil verkaufen zu können.

Trotz des Verkaufs gehört Nicolas Jacobs über die Jacobs- Familienholding, die knapp einen Drittel hält, weiterhin zu den grössten Aktionären des Konzerns. Was die Gründe sind für den Verkauf, bleibt Jacobs' Geheimnis - der Konzern machte auf Anfrage dazu keine Angaben.

+++

10:05

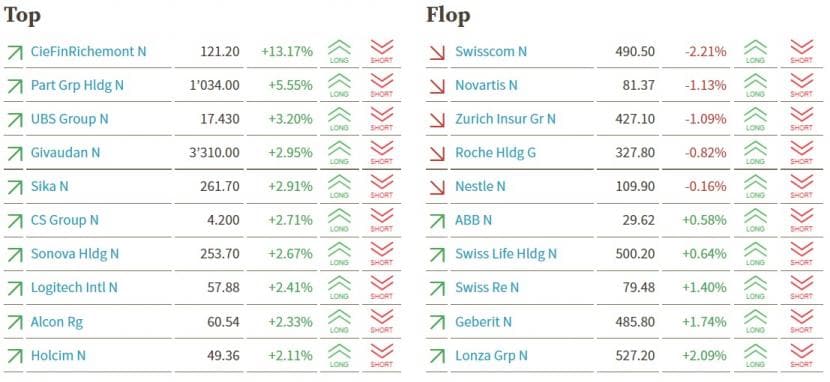

Der Swiss Market Index (SMI) gewinnt 1,0 Prozent auf 11'233 Punkte. Angeführt wird der Leitindex von Richemont, das nach Zahlen 13 Prozent höher steht. Dahinter folgen Partners Group und UBS mit ebenfalls deutlichen Zugewinnen. Die Indexschwergewichte Novartis (-1,1 Prozent), Roche (-0,8 Prozent) und Nestlé (-0,2 Prozent) bremsen.

SMI-Kurstableau (Quelle: cash.ch).

+++

09:35

Grund dafür ist weiterhin die unerwartet deutliche Abschwächung der Teuerung in den USA im Oktober. Diese hatte bereits am Vortag vor allem bei den arg gebeutelten Technologie- und Wachstumswerten einen regelrechten "Short Squeeze" ausgelöst. Viele Marktteilnehmer, die auf fallende Kurse gewettet hatten, sahen sich gezwungen, ihre Baissepositionen glattzustellen.

Dies setze sich nun fort, heisst es am Markt. Denn wegen der moderaten Teuerung könne die US-Notenbank Fed allmählich den Fuss von der geldpolitischen Bremse nehmen und im Dezember den Leitzins "nur noch" um 50 und nicht wie zuletzt mehrmals um 75 BP Basispunkte erhöhen, hoffen viele Anleger. Allerdings warnen Marktteilnehmer davor, dass die Teuerung noch weit von den vom Fed angepeilten Ziel von 2 Prozent entfernt sei. Die Credit Suisse hält denn auch an ihrer Empfehlung zur Untergewichtung von Aktien fest. Es bestehe weiterhin ein erhebliches Abwärtsrisiko, heisst es dort.

Die Aktien von Richemont schnellen um fast 13 Prozent in die Höhe. Kurzzeitig betrug das Kursplus gar mehr als einen Fünftel. Ursache dafür ist das deutlich besser als erwartet ausgefallene Halbjahresergebnis. Der Luxusgüterkonzern hat zwar im ersten Halbjahr 2022/23 aufgrund eines milliardenschweren Goodwill-Abschreibers einen hohen Verlust verbucht. Dieser entstand im Zusammenhang mit dem im August angekündigten Verkauf der Online-Tochter Yoox-Net-A-Porter (YNAP). Dagegen waren die Zahlen der fortgeführten Geschäfte deutlich besser als erwartet.

Gefragt sind auch die Banken Julius Bär, UBS und CS mit Kursgewinnen zwischen 2,7 und 1,7 Prozent.

Holcim startet mit angekündigtem Aktienrückkauf am 14. November https://t.co/AoVLUmbpF4 pic.twitter.com/7pfEgRUWYi

— cash (@cashch) November 11, 2022

Dagegen erweisen sich die defensiven Swisscom (-2,0 Prozent) sowie die beiden Pharmariesen Novartis (-0,7 Prozent) und Roche (-0,4 Prozent) als Kursbremsen.

+++

09:30

An der Spitze im SMI stehen Richemont (11,6 Prozent). Der Luxusgüterkonzern hat im ersten Halbjahr 2022/23 aufgrund eines milliardenschweren Goodwill-Abschreibers wie erwartet einen hohen Verlust verbucht. Dieser entstand im Zusammenhang mit dem im August angekündigten Verkauf der Online-Tochter Yoox-Net-A-Porter (YNAP). Dagegen legten die Umsätze von Schmuck und Uhren stärker als erwartet zu.

Richemont schreibt nach Goodwill-Abschreiber tiefrote Zahlen https://t.co/3FuViCaWeu pic.twitter.com/S2QOVnq4ye

— cash (@cashch) November 11, 2022

+++

09:15

Nach den starken Kursgewinnen vom Donnerstag deuten die Termingeschäfte auch am Freitag auf eine positive Eröffnung der US-Börsen hin:

+++

09:10

Der Swiss Market Index (SMI) gewinnt um 1,2 Prozent auf 11'251 Punkte.

Grund dafür ist die unerwartet deutliche Abschwächung der Teuerung in den USA im Oktober. Diese löste vor allem bei den arg gebeutelten Technologie- und Wachstumswerten einen regelrechten "Short Squeeze" aus. Viele Marktteilnehmer, die auf fallende Kurse gewettet hatten, sahen sich gezwungen, ihre Baissepositionen glattzustellen.

Dank der jüngsten Inflationszahlen erhalte die US-Notenbank Fed den Spielraum, ihre Zinserhöhungen langsamer zu gestalten, heisst es am Markt. Damit dürfte das Fed bei der nächsten Sitzung im Dezember die Zinsen "nur noch" um 50 und nicht wie zuletzt mehrmals um 75 BP Basispunkte erhöhen. Gleichzeitig warnen Marktteilnehmer aber auch davor, dass ein Datensatz allein noch nicht reiche, um bereits eine Trendumkehr der Teuerungsdynamik zu signalisieren. Die Teuerung sei noch weit von den vom Fed angepeilten Ziel von 2 Prozent entfernt. Die Credit Suisse hält denn auch an ihrer Empfehlung zur Untergewichtung von Aktien fest. Es bestehe weiterhin ein erhebliches Abwärtsrisiko, heisst es dort.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,85 Prozent höher geschätzt. Alle SMI-Titel befinden sich in der Gewinnzone. Das deutlichste Kursplus verzeichnet nach Zahlen Richemont (+5,6 Prozent). Dahinter folgt Holcim mit plus 1,7 Prozent.

VORBÖRSE SCHWEIZ:$SMI +0,85 Prozent$SMIM +0,74 Prozent$CFR +5,6 Prozent (Zahlen)$HOLN +1,7 Prozent (Start Rückkauf)$LOGN +1,2 Prozent (US-Vorgaben)$AMS +1,5 Prozent$COTN +1,4 Prozent$FHZN +1,2 Prozent (Passagierstat.)$SWON 1,3 Prozent$UHR +3,6 Prozent (Richemont)$VACN +1,4 Prozent

— cashInsider (@cashInsider) November 11, 2022

Übrige Aktienkurse ebenfalls höher gestellt.

Der breite Markt gewinnt vorbörslich 0,74 Prozent. Das grösste Kursplus verzeichnet Swatch (+3,6 Prozent). Doch auch Tech-Titel wie AMS Osram (+1,5 Prozent), Comet (+1,4 Prozent) oder VAT (+1,3 Prozent) gehören zu den klaren Gewinnern.

+++

07:30

Der deutsche Aktienmarkt dürfte auch zum Wochenschluss auf der Überholspur bleiben. Am Freitag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Der spürbar gesunkene US-Preisdruck hatte am Donnerstag die Zinssorgen der Anleger weltweit gelindert und den deutschen Leitindex um 3,5 Prozent auf 14'146 Punkte steigen lassen.

Einigen Börsianern zufolge seien nach dem kräftigen Sprung im Handelsverlauf auch Gewinnmitnahmen möglich. "Oberhalb der 14.000 wird der eine oder andere Anleger sicherlich Höhenangst bekommen", sagte Portfoliomanager Thomas Altmann vom Vermögensverwalter QC Partners.

In Deutschland legt das Statistische Bundesamt am Freitag die endgültigen Verbraucherpreisdaten für Oktober vor. Dabei wird sich zeigen, ob der vorläufige Wert bei der Inflationsrate von 10,4 Prozent Bestand hat – das höchste Niveau seit 1951. Zudem werden die Zahlen zum britischen Bruttoinlandsprodukt (BIP) im dritten Quartal veröffentlicht. Die britische Notenbank geht davon aus, dass die Wirtschaft im Zuge der Energiekrise in eine Rezession rutscht. Aus den USA stehen am Nachmittag Daten zum Verbrauchervertrauen an. Bei den Unternehmen legen unter anderem Daimler Truck und Jungheinrich Zahlen vor.

Daimler Truck bleibt nach Gewinnsprung optimistisch https://t.co/EtzpDf3gnI pic.twitter.com/8uVDHR10I0

— cash (@cashch) November 11, 2022

+++

06:30

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,42 Prozent höher.

Die Volatilität am Schweizer Aktienmarkt ist durchschnittlich. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Freitag in einer Schwankungsbreite von 0,86 Prozent bewegen. Dies entspricht +/- 95 Punkten gegenüber dem letzten Schlusskurs von 11'120,49 Punkten. Der VSMI ist am Donnerstag um 2,0 Prozent auf 16,36 Punkte gesunken.

In der Schweiz steht zum Wochenschluss der Luxusgüterkonzern Richemont mit den Halbjahreszahlen im Fokus. Diese werden kaum mit dem Vorjahr zu vergleichen und deshalb für Analysten schwer einzuschätzen sein. Grund ist die Auslagerung der Online-Tochter Yoox-Net-A-Porter (YNAP) an den britischen Onlinehändler Farfetch. YNAP wird in der Richemont-Rechnung neu als "assets held for sale" erfasst.

Mit der Umklassifizierung fallen nicht nur Umsätze aus dem Onlinegeschäft weg. Der Konzern muss auch die in der Bilanz für YNAP erfassten Goodwill- Positionen abschreiben. Das löst auf Reingewinnstufe eine Belastung in Milliardenhöhe (geschätzt: 2,8 Mrd EUR) aus und dürfte zu einem hohen Halbjahresverlust führen.

Mit Blick auf die Börse lautet die Frage, wie weit die am Vortag von den Inflationsdaten aus den USA ausgelöste Euphorie die Kurse noch tragen mag. In New York aber auch bereits am Nachmittag in Europa hat die etwas geringer als erwartet ausgefallene Teuerung eine Kursfeuerwerk ausgelöst. Der SMI schloss in der Folge 2 Prozent höher, der Dow Jones Industrial beinahe 4 Prozent und die Tech-Aktien an der Nasdaq kletterten gar um über 7 Prozent in die Höhe.

SNB-Direktorin Andrea Maechler: Weitere Zinserhöhungen nicht ausgeschlossen https://t.co/Jp3TA3MLNV pic.twitter.com/DLj5oYfjtj

— cash (@cashch) November 11, 2022

Mit den neuesten Inflationsdaten erhalte die amerikanische Notenbank den Spielraum, ihre Zinserhöhungen langsamer zu gestalten oder gar auszusetzen, so der Tenor in Marktkreisen. Gleichzeitig wurde aber auch gewarnt, dass ein Datensatz allein noch nicht reiche, um bereits eine Trendumkehr der Teuerungsdynamik zu signalisieren.

+++

05:50

Der 225 Werte umfassende Nikkei-Index liegt 2,8 Prozent höher bei 28'201 Punkten. Der breiter gefasste Topix-Index steigt um 1,9 Prozent und liegt bei 1974 Punkten.

Die Börse in Shanghai liegt 1,3 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 1,8 Prozent.

Die Börse in Tokio hat sich am Freitag zunächst stärker gezeigt. Zuvor hatten Verbraucherpreisdaten aus den USA gezeigt, dass der Preisdruck im Oktober nachgelassen hat. Diese Nachrichten haben bei den asiatischen Anlegern die Hoffnung genährt, dass die US-Notenbank Fed ihr Tempo bei den Zinserhöhungen drosseln könnte. "Darauf hat der Markt schon lange gewartet", sagte Shane Oliver, Leiter der Anlagestrategie und Chefökonom bei AMP Capital. "Es gab eine Menge Geld, das an der Seitenlinie geparkt war".

+++

«Es gibt im Moment kaum fundamentale Gründe für eine nachhaltige Erholung» https://t.co/CXMYyvFQD1 pic.twitter.com/fQyQsC3LTN

— cash (@cashch) November 10, 2022

+++

05:45

Im asiatischen Devisenhandel gewann der Dollar 0,8 Prozent auf 142,04 Yen und gab 0,2 Prozent auf 7,1693 Yuan nach. Zur Schweizer Währung notierte er 0,3 Prozent höher bei 0,9663 Franken. Parallel dazu fiel der Euro um 0,2 Prozent auf 1,0184 Dollar und zog um 0,1 Prozent auf 0,9842 Franken an. Das Pfund Sterling verlor 0,3 Prozent auf 1,1673 Dollar.

+++

00:00

Unerwartet moderat ausgefallene US-Inflationsdaten haben an den US-Aktienmärkten am Donnerstag ein Kursfeuerwerk ausgelöst. Vor allem die in den vergangenen Monaten unter Verkaufsdruck geratenen Technologiewerte waren heiss begehrt. Die Verbraucherpreise in den USA sind im Oktober im Vergleich zum Vorjahresmonat weniger stark gestiegen als Analysten erwartet hatten. Damit dürften die Märkte nun wieder darauf setzen, dass die US-Notenbank Fed weniger stark auf die geldpolitische Bremse tritt und die Zinszügel wieder etwas lockert.

Der Dow Jones Industrial stieg auf den höchsten Stand seit Mitte August und schloss mit einem Plus von 3,7 Prozent bei 33'715,37 Punkten. Der marktbreite S&P 500 gewann 5,5 Prozent auf 3956,37 Zähler. Der technologielastige Nasdaq 100 schnellte gar um 7,5 Prozent auf 11'605,96 Punkte hoch. Das war der stärkste Anstieg seit März 2020.

"Die Inflation ist auf deutlichem Rückzugskurs", kommentierte Thomas Gitzel, Chefvolkswirt der VP Bank. Fed-Chef Powell habe Grund zum Durchatmen. "Wenn es zu keinen weiteren externen Schocks kommt, werden die Teuerungsraten im kommenden Jahr noch merklicher fallen", schrieb Gitzel. Für die Fed rücke also der Zeitpunkt, an dem sie von weiteren Zinsanhebungen absehen könne, näher.

US-Inflationsrate fällt stärker als erwartet - auf 7,7 Prozent im Oktober https://t.co/oSwXJL230R pic.twitter.com/EDaFsCJzPz

— cash (@cashch) November 10, 2022

Die Rally der Technologiewerte wurde angeführt von Schwergewichten wie Amazon mit einem Plus von mehr als 12 Prozent sowie Apple mit plus 8,9 Prozent und Microsoft mit plus 8,2 Prozent. Die Papiere der Chiphersteller Nvidia und AMD gewannen jeweils mehr als 14 Prozent und jene des Softwarekonzerns Salesforce als Dow-Spitzenreiter gut zehn Prozent.

Die Anteilscheine von Altria büssten gegen den starken Markttrend als Schlusslicht im S&P-100-Index mehr als zwei Prozent ein. Analyst Andrei Condrea von der Bank UBS senkte die Aktie des Tabakkonzerns von "Neutral" auf "Sell" und begründete dies mit einem anhaltenden Abwärtstrend auf dem heimischen Markt. Dazu komme das sich generell verschlechternde Konjunkturumfeld.

Beyond Meat schossen um mehr als 20 Prozent hoch. Der Quartalsverlust des Fleischersatzherstellers verfehlte zwar die Erwartungen, der Umsatz fiel aber höher als prognostiziert aus.

Die Aktien von Ralph Lauren gewannen 5,8 Prozent. Sie profitierten davon, dass die Modekette im zweiten Geschäftsquartal mehr verdient hatte als erwartet. Beim Umsatz legte das Unternehmen vor allem auf den asiatischen Märkten zu.

(cash/Bloomberg/AWP/Reuters)

1 Kommentar

Die Erholung ist nicht nachhaltig.........wir werden zurückfallen.....do never buy on Fritday