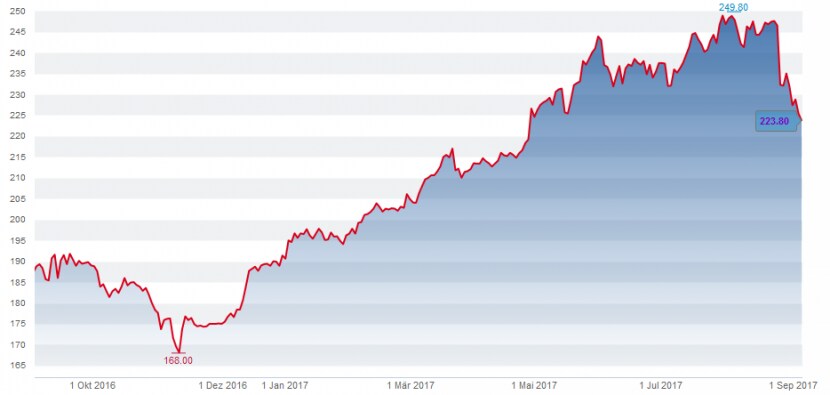

Kursperformance ein Jahr: 19,4 Prozent; Performance drei Jahre: 84,9 Prozent; Fünf Jahre: 193,9 Prozent. Das ist die Aktie des Flughafens Zürich, der zu einem Drittel dem Kanton und zu 5,6 Prozent der Stadt Zürich gehört, und an dem der namhafte Aktionär Blackrock mit 3,2 Prozent beteiligt ist.

Dies sind Erfolgszahlen. Aber seit der Präsentation Ende August, als die Aktie ein Rekordhoch von 249,8 Franken erreichte, zeigt sich ein deutlicher Einbruch im Kurs. Allein in den letzten zehn Handelstagen hat der Titel bis 12 Prozent nachgegeben und befindet sich nun mit 218 Franken (Stand Freitag) auf dem tiefsten Stand seit Ende April. Ein derartiger Fall in solch kurzer Zeit ist selten bei der Aktie von Flughafen Zürich.

Der Kurs der Flughafen Zürich Aktie seit einen Jahr (Grafik: cash.ch)

Wie lässt sich das erklären? Gewisse Risiken schwirren herum, wenn es um den Flughafen Zürich geht: Zum einen die Krise von Air Berlin, die neben Swiss, Edelweiss Air, Lufthansa und British Airways unter den fünf wichtigsten Airlines am Standort gehört. Dazu kommt, dass der Duty-Free-Betreiber Dufry jetzt im zweiten Halbjahr Läden renoviert, was die Frequenz an diesen sehr lukrativen Standorten dämpft.

Längerfristig fragt man sich auch, ob sich das Immobilienengagement mit dem Grossprojekt "The Circle" rechnet, und ob es politisch machbar ist, den Airport künftig, wenn nötig, auszubauen. Der Umsatzanteil aus dem Fluggeschäft beträgt bei der Unternehmensgruppe nur noch 60 Prozent (Stand erstes Halbjahr 2017), der Rest stammt aus der Immobilienbewirtschaftung und anderen Erträgen. Die Ausrichtung des Unternehmens ändert sich.

Hohe Bewertung

Zum andern bedeutet die rasante Kursentwicklung auch, dass die Aktie hoch bewertet ist: Das Kurs-Gewinn-Verhältnis (KGV) war Ende August bei 28, klar höher als etwa beim Flughafen Wien (20) oder dem Frankfurter Flughafenbetreiber Fraport (24). Das Brokerhaus Kepler rät immerhin schon seit längerem zum Verkauf der Aktie, Analysten wie jene der Zürcher Kantonalbank raten zu "Marktgewichten". Aber reicht all das, um einen sichtbaren Kursrückgang zu erklären wie er in den letzten Tagen zu beobachten war?

Pascal Furger, Analyst bei der Bank Vontobel, beruhigt: "Der Kursrückgang sieht für mich nach einer temporären Verschnaufpause aus." Die Bewertung der Aktie sei höher als in der Vergangenheit, doch dies sei gerechtfertigt. Dazu: "Die Halbjahreszahlen waren gut, und die Guidance zu dem Passagierzahlenwachstum wurde von 5 auf 6 Prozent angehoben."

Hintergrund davon ist, dass die Swiss mit dem jüngsten Flottenzugang, dem Regionalflugzeug der C-Series von Bombardier, künftig mehr Passagiere auf Europastrecken transportieren kann.

SWISS takes over more & more space from SR Technics at ZRH, Bogenhangar is used by SWISS' to present their C-Series https://t.co/O1LbquAm1K

— SRTechnics_News (@SRTechnics_News) September 3, 2017

Aber dann bleibt immer noch das mögliche Verschwinden von Air Berlin. Auch dies ist laut Vontobel-Analyst keine Bedrohung: "Wegen der Krise von Air Berlin gab es etwas Verunsicherung, aber offenbar hat die Airline alle Rechnungen bezahlt. Andere Airlines bauen am Flughafen Zürich aus, oder verwenden wie die Swiss grössere Flugzeuge."

Dufry werde die Duty-Free-Shops renovieren und damit die Frequenz etwas dämpfen, doch dies gleiche sich im nächsten Jahr aus. Das Immobilien-Projekt "The Circle"wiederum hat eine Vorvermietungsquote von 50 Prozent, was zumindest darauf hinweist, dass die Prognosen zur Nutzung intakt sind. Eröffnet werden soll das Gross-Bauvorhaben 2020.

Furger gehört zu den Analysten, für die die Aktie hat immer noch Aufwärtspotential hat. Er hat das Kursziel jüngst von 250 auf 275 Franken erhöht. Sollte die Aktie im aktuell angespannten Umfeld noch einmal etwas fallen, ist beim Flughafen Zürich ein Einstieg immer noch eine Überlegung wert. Wer die Aktie schon hält, muss sie jetzt nicht abstossen. Unter genauer Beobachtung halten sollte man aber generell Titel, die schon relativ stark gestiegen und relativ teuer sind.

Aber man kanns auch so sehen: Rund 10 Prozent des Umsatzes macht der Flughafen mit seinen Parkhäusern. Wer die saftigen Parkgebühren kennt, muss schon fast davon ausgehen, dass dieses Unternehmen noch lange finanziellen Erfolg haben wird.