Wie schnell die Börsenstimmung drehen kann, zeigt sich in diesen Wochen wieder einmal. Man kann dies zum Beispiel an den Aktien von Technologieunternehmen veranschaulichen. Schweizer Hersteller von Sensoren oder anderen elektronischen Komponenten kamen in der zweiten Jahreshälfte 2018 unter grossen Druck – Handelsstreitereien zwischen den USA und China weckten Sorgen um das Wirtschaftswachstum. Die vom internationalen Handel stark abhängigen Schweizer Tech-Titel verloren überdurchschnittlich.

Doch 2019 haben diese Titel auch überdurchschnittlich zugelegt. Der Technologie-Index war per Ende Februar das beste Branchen-Barometer an der Schweizer Börse. Mit einer Performance von bis zu 20 Prozent (Swiss Performance Index: +11 Prozent) konnten Aktien wie Logitech, Also oder Wisekey einen Teil ihrer letztjährigen Minus-Performance bereits wieder wettmachen. Kann man also bei Tech-Titeln blind zugreifen? Keinesfalls. Folgende fünf Titel sollten Anleger jedoch auf dem Radar behalten. Die Charts zeigen jeweils die Aktien-Performance der letzten fünf Jahre.

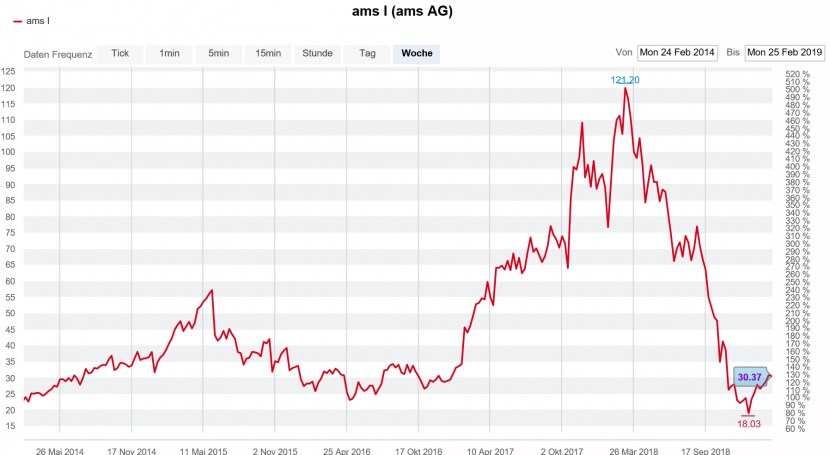

AMS (Performance 2019: +29,8 Prozent)

Obwohl AMS mit knapp 30 Prozent in diesem Jahr eine der besten Schweizer Aktien ist, beträgt das Minus über die letzten 52 Wochen berechnet immer noch 70 Prozent (siehe Tabelle am Artikelende). Das zeigt, wie heftig es den Sensorenhersteller erwischte: Die neuste Generation iPhones des Grosskunden Apple verkauft sich überraschend schlecht. Vor allem in China sind die Smartphones des US-Konzerns ein Ladenhüter. Bei der AMS-Aktie zeigt sich nach wie vor, wie stark das Momentum von den Technologietiteln aus den USA abhängt.

Für den österreichischen Konzern geht es nun darum, das Vertrauen der Investoren ins Management wiederherzustellen, Schulden zurückzuzahlen und eine breitere Diversifikation anzustreben. Die führenden AMS-Produkte sollen vermehrt in der Medizintechnik sowie der Autoindustrie zum Einsatz kommen. Klar: AMS dürfte auch 2019 volatil bleiben, ein Einstieg ist nur langfristig orientierten Anlegern zu empfehlen.

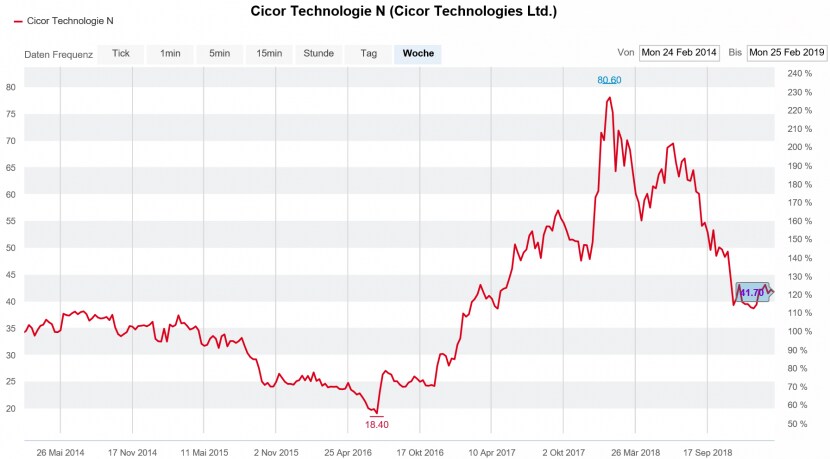

Cicor (+4,8 Prozent)

Im Vergleich zum Technologie-Index hinkt Cicor ein gutes Stück hinterher. Das könnte sich ab dem 14. März ändern, wenn der Hersteller elektronischer Komponenten (z. B. Leiterplatten und Hybridschaltungen) Jahreszahlen 2018 vorlegt und die Erwartungen übertrifft. Zuletzt erhielt Cicor einen Grossauftrag, der in den kommenden Jahren für ein grosses Umsatzplus sorgen wird. Zudem bestätigte das Management im Dezember die positive Entwicklung und rechnete mit einem Ergebnis am oberen Ende der eigenen Guidance. Damit würde Cicor den 2017 erreichten Turnaround erneut bestätigen.

Die kleinkapitalisierte Aktie (121 Millionen Franken Börsenwert) bewegt sich meistens unter dem Radar vieler Anleger. Doch die Firma hat sich erfolgreich als Zulieferer der rasch wachsenden Medizinaltechnik positioniert und ist geografisch breit aufgestellt. Wer an die Turnaround-Story glaubt, aber noch Überzeugung von der Zahlenseite braucht: Das Kurs-Gewinn-Verhältnis (KGV) für 2019 beträgt tiefe 11. Allerdings sollte eine höhere Visibilität abgewartet werden, sprich die Publikation der Geschäftszahlen in zwei Wochen. Nicht blenden lassen sollte man sich vom äusserst optimistischen Kursziel der Bank Vontobel. Es liegt mit 87 Franken mehr als 100 Prozent über dem aktuellen Aktienkurs bei 42 Franken.

Crealogix (-9,0 Prozent)

Crealogix könnte eigentlich so etwas wie die günstige Alternative zum Börsen-Überflieger Temenos sein. Aber der Spezialist für Bankensoftware kommt nicht zum Fliegen. Was es dazu bräuchte, wäre eine Profitabilität, die mit dem schnellen Umsatzwachstum Schritt hält und eine attraktivere Dividende. Denn die Softwarelösungen von Crealogix unterstützen Banken bei der Digitalisierung. Eine Entwicklung, die definitiv viel Potenzial birgt und woran auch FDP-Ständerat Ruedi Noser glaubt: Er ist mit 3 Prozent an Crealogix beteiligt.

Die Crealogix-Aktie steht momentan bei 101 Franken, weit entfernt vom mehrjährigen Höchststand bei 180 Franken, der im Januar 2018 erreicht wurde. Um einen Schritt in diese Kurs-Regionen zu machen, müssen die Halbjahreszahlen vom 19. März überzeugen. Auch Übernahmegerüchte, wie sie schon in der Vergangenheit kursierten, könnten dem Fintech-Titel Schub verleihen. Allerdings bedürfte es dazu der Zustimmung der vier Firmengründer, die zusammen fast 60 Prozent des Kapitals halten. Der tiefe Streubesitz könnte ist für Privatanleger ebenfalls ein Zeichen zur Vorsicht.

Carlo Gavazzi (+6,5 Prozent)

"Eng", also illiquide, ist der Markt auch bei Carlo Gavazzi, weil die Familie Gavazzi 80 Prozent der Stimmen kontrolliert. Ein Kaufargument könnte aber die hohe Dividendenrendite von 4,5 Prozent sein: ein guter Wert für einen Technologiekonzern. Gavazzi stellt elektronische Komponenten für die Gebäude- und Industrieautomation her, ist also in einem häufig genannten Wachstumsmarkt tätig.

Nach einem guten Jahresstart ist Carlo Gavazzi an der Börse wieder etwas zurückgefallen. Dennoch zeigt sich im Vergleich zum letzten Jahr ein deutlicher Rebound. Research Partners trauen dem Titel einen Anstieg bis auf 300 Franken zu (aktueller Stand 268 Franken). Chance und Risiko zugleich sind die geografischen Umsatzanteile. Die Präsenz in Europa ist bereits stark, während sie in Asien weiter ausgebaut werden soll, wie Verwaltungsratspräsidentin Valeria Gavazzi im letzten Juni gegenüber cash.ch sagte. Wer also ein Technologie-Investment mit einer guten Dividende (Zahlung Anfang August) verbinden möchte, wird bei Gavazzi fündig.

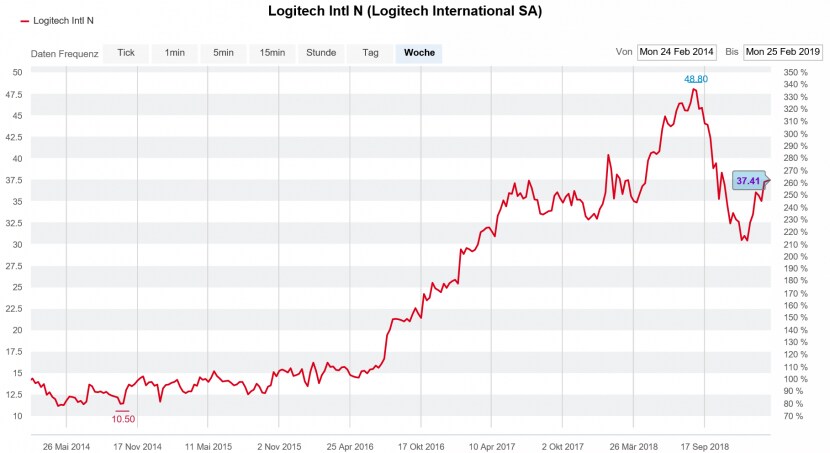

Logitech (+21,2 Prozent)

Logitech wird von so vielen Analysten, Fondsmanagern und Tradern empfohlen, dass man eigentlich reflexartig abwinken sollte. Doch beim Hersteller von Computerzubehör stimmt auch einiges. Dem schwierigen Umfeld zum Trotz wurden die Umsatz- und Gewinnerwartungen im wichtigen Weihnachtsquartal übertroffen. Der ungebrochene Gaming-Trend dürfte die Verkäufe weiterhin hochhalten, während auch die Profitabilität stimmt.

Das Etikett "zyklisch" hat zwar auch Logitech vom Allzeithoch bei fast 50 Franken Ende August unter 30 Franken gespült. Im laufenden Jahr steht der Kurs aber schon wieder 20 Prozent im Plus. Trotzdem ist Logitech mit einem geschätzten KGV von 19 für das laufende Geschäftsjahr immer noch relativ günstig. Um die hohen Erwartungen zu erreichen, muss Logitech aber laufend innovative Produkte auf den Markt bringen. Ob demnächst ein neuer Kassenschlager kommt, könnte am Analysten- und Investorentag vom 6. März bekannt werden.

Performance Schweizer Technologieaktien

| Titel | Performance 2019, in % | Perf. 52 Wochen, in % |

| Also | +17,8 | +1,2 |

| AMS | +29,8 | -71,9 |

| Ascom | -7,2 | -44,0 |

| Cicor | +4,8 | -40,1 |

| Comet | +22,8 | -28,5 |

| Crealogix | -9,0 | -41,3 |

| Elma Electronic | +14,3 | -1,5 |

| Carlo Gavazzi | +6,5 | -23,2 |

| Huber+Suhner | +17,3 | +42,8 |

| Inficon | +3,9 | -6,6 |

| Kudelski | +3,7 | -41,2 |

| Lem | +11,8 | -25,3 |

| Logitech | +21,2 | +3,1 |

| Schaffner | +0,8 | -9,1 |

| Sensirion | +16,9 | - |

| Temenos | +22,1 | +32,1 |

| u-blox | +12,8 | -55,4 |

| VAT | +19,9 | -31,3 |

| Wisekey | +11,9 | -40,7 |

Quelle: cash.ch (Stand 28.02.19)