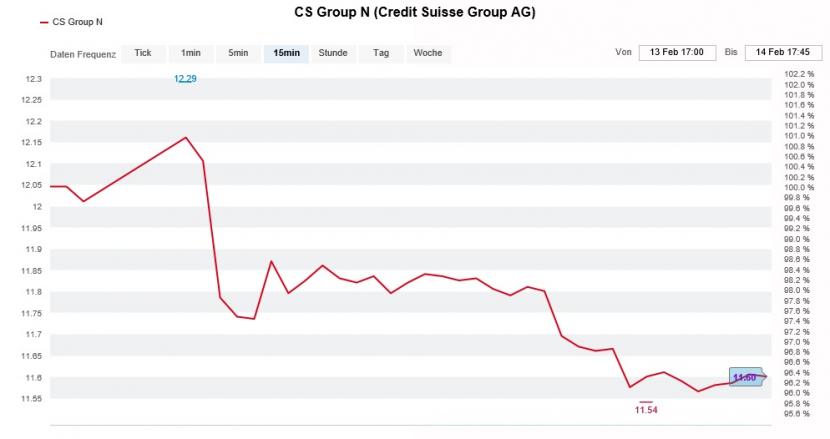

Am Donnerstagmorgen im frühen Handel schien die Welt der Credit-Suisse-Aktionäre noch in Ordnung. Nachdem die Grossbank mit dem Jahresergebnis selbst die optimistischsten Analystenerwartungen übertroffen hatte, eröffnete die Aktie um ein gutes Prozent höher.

Doch die Freude sollte nicht lange währen: Im weiteren Tagesverlauf geriet die Aktie immer mehr unter Verkaufsdruck und beendete den Handelstag letztendlich mit einem satten Minus von 3,4 Prozent auf 11,60 Franken.

Zwar hatten gestern Donnerstag auch viele andere Bankaktien einen eher schweren Stand. Doch das alleine erklärt nicht, weshalb die Börse derart unterkühlt reagierte.

Buchhalterischer Kosteneffekt und mässige Dividendenaussichten

Erklärungen liefert der Bankenanalyst von HSBC. Wie er schreibt fielen die Kosten im vierten Quartal unter anderem aufgrund eines buchhalterischen Effekts tiefer als erwartet aus. Der Analyst befürchtet, dass dieser Effekt im laufenden Quartal gar ins Gegenteil umschlägt.

In der rückläufigen Kernkapitalquote (CET1) sieht er einen weiteren möglichen Grund für die negative Börsenreaktion. Wie Vertreter der Credit Suisse (CS) am Donnerstagmorgen an einer Telefonkonferenz durchblicken liessen, könnte die Kernkapitalquote im Laufe dieses Jahres vorübergehend unter den Schwellenwert von 12,5 Prozent fallen. Denn zum einen kauft die Grossbank eigene Aktien zurück und zum anderen bindet das Neugeschäft zusätzliches Eigenkapital.

Kursentwicklung der CS-Aktie im Anschluss an die Jahresergebnisveröffentlichung (Quelle: www.cash.ch)

Beides schmälert die Dividendenaussichten. Es überrascht deshalb nicht, schüttet die CS den Aktionären für das vergangene Geschäftsjahr "nur" 0,2625 Franken je Aktie aus. Das entspricht gerademal einer Rendite von 2,2 Prozent. Zum Vergleich: Bei der Rivalin UBS beträgt die Dividendenrendite mit 5,5 Prozent mehr als das Doppelte.

Zweifel an der Durchführbarkeit des Aktienrückkaufprogramms

Wie der HSBC-Analyst weiter schreibt, befindet sich die CS denn auch an einem Punkt, an dem sie im Neugeschäft vermehrt Vorabinvestitionen tätigen muss. Seines Erachtens belastet dies die Eigenkapitalquote allerdings nur kurzfristig. Er macht kein Geheimnis daraus, dass er den Kurseinbruch vom Donnerstag als übertrieben erachtet. Der Analyst wiederholt seine Kaufempfehlung für die CS-Aktie und erhöht das Kursziel gar auf 17 (zuvor 15) Franken.

Deutlich vorsichtiger gibt sich sein Berufskollege bei der britischen Barclays. Sein Hauptaugenmerk gilt der zuletzt rückläufigen Kernkapitalquote (CET1). Er schliesst nicht aus, dass ein regulatorischer Anstieg bei den risikogewichteten Aktiven sowie Neugeschäfte im laufenden Jahr zusätzliche drei Milliarden Franken an Eigenkapital binden könnten. Auch wenn es der Barclays-Analyst nicht explizit schreibt, so hegt er dennoch Zweifel an der Umsetzung des im Dezember ins Leben gerufenen und mit bis zu 1,5 Milliarden Franken dotierten Aktienrückkaufprogramms. Er sieht die Grossbank das Programm nur dann vollumfänglich umsetzen, sollte das Umfeld an den Finanzmärkten in der zweiten Jahreshälfte wieder eine Aufhellung erfahren. Bei der britischen Barclays wird die CS-Aktie mit "Equal Weight" und einem neu 13 (zuvor 13,50) Franken lautenden Kursziel eingestuft.

Wie Händler ergänzen, notiert die CS-Aktie schon seit Wochen im unteren Bereich des langjährigen Kursspektrums. Seit Januar 2018 errechnet sich ein Minus von fast 34 Prozent. Damit sei schon einiges an negativen Aspekten eingepreist, so lautet der Tenor. Die unterkühlte Börsenreaktion vom Donnerstag scheint letzterem allerdings widersprechen zu wollen.