Es ist der Traum eines jeden Anlegers, eine Aktie auf dem Tiefststand zu kaufen und dann auf dem Höhepunkt mit üppigen Gewinnen abzustossen. Und gerade jetzt, wo es im Mid-Caps-Bereich am Schweizer Aktienmarkt gleich reihenweise zu grösseren Korrekturen gekommen ist, halten viele Schäppchenjäger Ausschau nach einmaligen Einstiegschancen.

Das Dumme dabei nur: Das richtige Timing für den Einstieg zu finden ist praktisch unmöglich. Niemand weiss genau, wann der Boden bei fallenden Kursen tatsächlich erreicht ist. Gerade bei Firmen, die in Schwierigkeiten stecken, können sich die Probleme noch weiter verschärfen und den Kurs in nicht für möglich gehaltene Tiefen fallen lassen.

cash stellt vier kriselnde Aktien vor, bei denen ein Engagement für Anleger zum jetzigen Zeitpunkt wohl noch zu früh kommt, da weitere Abschläge drohen. Immerhin handelt es sich nicht um hoffnungslose Fälle: Bei allen gibt es ein Silberstreifen am Horizont.

Meier Tobler - Fusion sorgt für Chaos

"Der massive Kursrückgang tut weh, das ist klar", sagte Meier-Tobler-CEO Martin Kaufmann jüngst in einem Interview mit cash. Der Gebäudetechniker Meier Tobler hat seit Jahresbeginn an der Börse bereits 54 Prozent eingebüsst. Im Juli musste die Firma eine Umsatzwarnung verbunden mit einem Dividendenverzicht für die nächsten zwei Jahre bekannt geben.

Die zu Jahresbeginn erfolgte Verschmelzung der beiden Firmen Walter Meier und Tobler Haustechnik hat bis jetzt noch nicht die erhofften Synergien gebracht. Im Gegenteil: Gewisse Kunden-Beziehungen wurden gemäss CEO Kaufmann gekappt, da man zu sehr mit internen Problemen beschäftigt war und dabei den Kunden vernachlässigte. Meier Tobler wird nicht von heute auf morgen zur Erfolgsspur zurückfinden. Es wird eine Zeit dauern, bis das Vertrauen der Kunden zurückgewonnen wird und auch die unterschiedlichen Kulturen der beiden zusammengebrachten Firmen zu einer Einheit geformt werden können.

Der Hoffnungsschimmer: Der derzeit holprig laufende Sanierungsmarkt dürfte in den nächsten Jahren wieder etwas besser in Schwung kommen und die Umsätze bei Meier Tobler ankurbeln. Ausserdem müssten sich – nach einem schwierigen Start - mit der Zeit auch positive Synergie-Effekte durch den Zusammenschluss bemerkbar machen.

Aryzta - Kapitalerhöhung muss gelingen

Der Backwarenhersteller Aryzta ist hoch verschuldet, selbst eine Pleite ist nicht auszuschliessen. Die Aryzta-Aktie ist 2018 um 74 Prozent eingesackt. Schon lange wurde von Beobachtern eine Kapitalerhöhung gefordert, um die prekäre finanzielle Situation etwas zu entschärfen. Doch das Management sträubte sich sehr lange dagegen. Bis nun der Druck zu gross wurde: Mitte August 2018 gab man Pläne einer Kapitalerhöhung von bis zu 800 Millionen Euro bekannt. Dabei sollen 500 Millionen Euro zum Abbau der netto 1,5 Milliarden Euro schweren Schulden verwendet werden.

Einige werfen CEO Kevin Toland vor, offensichtliche Probleme zu zögerlich anzupacken. Kritik gibt es aber auch am Umfang der Kapitalerhöhung: Der spanische Grossaktionär Cobas Asset Management - er hält 14,5 Prozent der Aryzta-Aktien - sieht darin eine zu starke Verwässerung der bestehenden Aktien und lehnt die Erhöhung deshalb ab. Was die anderen Investoren davon halten, wird am 1. November bekannt – dann muss die Kapitalerhöhung an der Generalversammlung durch die Aktionäre abgesegnet werden.

| cash interviewte anlässlich der Halbjahreszahlen von Aryzta Anfang Oktober CEO Kevin Toland. Das Gespräch finden Sie hier. |

Der Hoffnungsschimmer: Kommt die Kapitalerhöhung durch und kann die strategisch nicht sinnvolle Beteiligung am französischen Tiefkühlprodukte-Hersteller Picard abgestossen werden, steht Aryzta wieder auf deutlich solideren Füssen. Auf diesem Fundament wären künftig auch wieder deutlich bessere Gewinnmargen möglich. Derzeit hinkt man punkto Profitabilität der Konkurrenz noch hinterher.

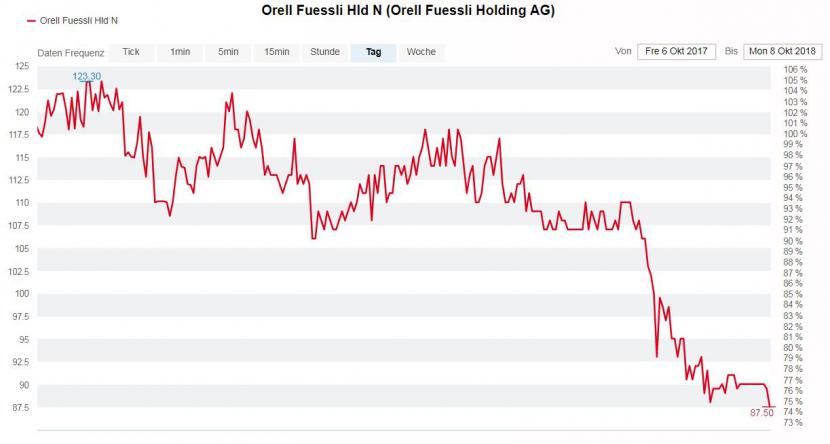

Orell Füssli - Aufträge der SNB fallen weg

In Zeiten der Digitalisierung ist es nur logisch, dass Orell Füssli Probleme bekundet, seine Bücher zu verkaufen. Inzwischen ist aber der Buchhandel nur noch für knapp ein Drittel des Umsatzes verantwortlich. Haupteinnahmequelle ist der Sicherheitsdruck. Die neue Notenserie der Schweizerischen Nationalbank hat hier die letzten Jahre für eine hohe Auslastung gesorgt. Nur: Ab 2020 wird es zu einer Umsatzlücke kommen, da bis dann alle Noten der neuen Serien draussen sein werden. Orell Füssli ist auf neue Aufträge angewiesen.

Kursentwicklung der Orell-Füssli-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Die Aktie hat in den letzten 52 Wochen ein Viertel ihres Wertes eingebüsst. Allein in diesem Jahr beträgt die Performance minus 22 Prozent. Im ersten Halbjahr kam es zu einem Umsatzrückgang und zu einem Reinverlust im Umfang von 0,2 Millionen Franken. Das Management rechnet für das Gesamtjahr mit einer "sich gegenüber 2017 abschwächenden Ertragssituation".

Der Hoffnungsschimmer: Eine Umstrukturierung ist im Gange. Ein Teil der Tochtergesellschaft Atlantic Zeiser – die Geschäftsbereiche Verpackungen und Kartenpersonalisierungssysteme – wurde abgestossen. Der Fokus auf den Bereich Banknotenserialisierung könnte ein Schritt in die richtige Richtung sein. Ausserdem erfreut sich Orell Füssli einer gesunden Bilanz und weist eine attraktive Dividendenrendite von 4,5 Prozent auf.

Wisekey - «Krypto» als Kaufargument genügt nicht

Das IT-Sicherheitsunternehmen Wisekey aus Genf ist in hippen Bereichen wie Kryptowährungen, Blockchain, Internet of Things, Digitale Identität, Halbleiter, Cloud oder Autonomes Fahren tätig. Das sorgt für Kursfantasien. Als im November 2017 die Lancierung der eigenen Kryptowährungsplattform "Wisecoin" angekündigt wurde, schnellte der Aktienkurs in nur wenigen Tagen von 5 auf fast 7 Franken. Doch seither ging es konstant abwärts, auf derzeit gerade Mal noch 3,35 Franken.

Wisekey zeigt sich bei Zielsetzungen und bei Ankündigungen immer etwas schwammig. Mitunter kommt auch das Gefühl auf, die Firma wolle zwanghaft bei gerade angesagten Themenbereichen mitwirken, ohne dabei eine klare Linie zu verfolgen. Im ersten Halbjahr 2018 betrug der Reinverlust fast 12 Millionen Dollar, die Firma lieferte aber keine konkreten Gründe dafür. Unklar formuliert ist auch das Jahresziel 2018: Der Umsatz soll "ungefähr" 60 Millionen Dollar betragen, wobei "ungefähr" 5 Millionen Dollar des Umsatzes von Wisecoin generiert werden sollen - vorausgesetzt, dass die Plattform bis Ende 2018 noch lanciert werde.

Der Hoffnungsschimmer: Carlos Moreira, CEO und VR-Präsident in Personalunion, schert sich derzeit wenig darum, profitabel zu sein, sondern stösst immer wieder in neue Felder vor. Die aggressive Wachstumsstrategie mit immer wieder neuen Akquisitionen ist zwar höchst riskant, könnte jedoch eines Tages Wisekey helfen, im Bereich der sicheren Datenspeicherung oder einem verwandten Thema profitabel zu wirtschaften.

— Carlos Creus Moreira (@CreusMoreira) 7. Oktober 2018