Am Montagmorgen stieg die Aktie von Sunrise Communications kurzum auf 97,40 Franken und damit auf den höchsten Stand seit dem Börsengang vom Februar 2015. Zu diesem Zeitpunkt notierte sie um gut 3 Prozent über dem Schlussstand vom Freitag und fast 10 Prozent höher als noch Ende Dezember.

Der Grund: Über das Wochenende spekulierte eine Zeitung auf eine Übernahme der Nummer zwei unter den Schweizer Mobilfunkanbietern durch Liberty Global, dem Mutterhaus von UPC Schweiz. Doch die Freude der Aktionäre hielt nicht lange. Gewinnmitnahmen liessen die Sunrise-Aktie am Montagabend letztendlich gar leicht tiefer aus dem Handel gehen.

Eine Erklärung liefert eine Unternehmensstudie der Berenberg Bank. Darin schreibt der Autor, dass er selbst im Falle eines Übernahmeangebots durch Liberty Global keinen Raum mehr für höhere Kurse sehe. Seinen Berechnungen zufolge wird Sunrise Communications bereits heute an der Börse mit dem Zehnfachen des operativen Gewinns vor Zinsen, Steuern, Abschreibungen und Amortisationen (EBITDA) bewertet.

Andere Analysten bleiben zuversichtlich

Als Folge davon stuft er die dividendenstarke Aktie mit einem unverändert 95 Franken lautenden Kursziel von "Buy" auf "Hold" herunter. Andere Berufskollegen, beispielsweise jene von Kepler Cheuvreux oder der britischen HSBC, sehen die Sunrise-Aktie gar auf 100 oder mehr Franken steigen und empfehlen sie wie bis anhin zum Kauf.

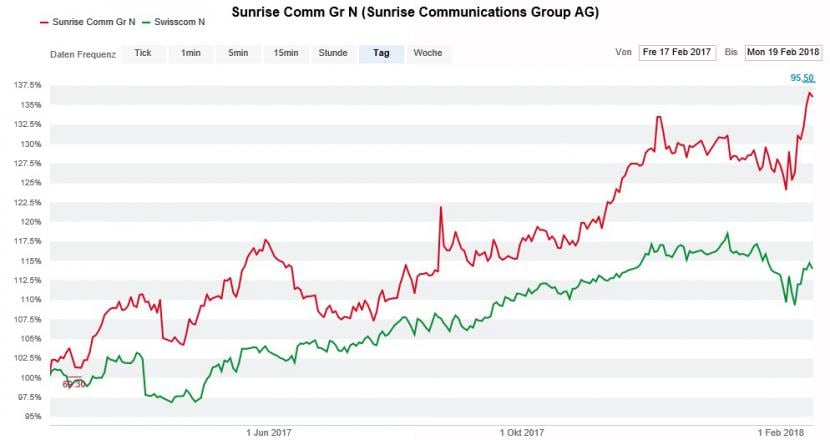

Die Sunrise-Aktie (rot) im 12-Monats-Vergleich mit jener von Swisscom (grün) (Quelle: www.cash.ch)

Ob es zu einer Einigung zwischen der UPC-Mutter Liberty Global und Sunrise Communications kommt und wie eine solche aussehen könnte, darüber lassen sich aus heutiger Sicht bloss Mutmassungen anstellen.

Ursprünglich hiess es, Liberty Global wolle UPC Schweiz dem Meistbietenden verkaufen. Bei einem solchen Szenario kämen Sunrise oder Salt selbst als Käufer in Frage. UPC Schweiz wäre allerdings alleine schon aufgrund der Grösse ein ziemlich schwer verdaulicher Happen. Eine Alternative wäre, dass UPC Schweiz in ein Gemeinschaftsprojekt mit Salt oder Sunrise eingebracht würde.

Swisscom und Sunrise bei der Dividendenrendite gleichauf

Letztendlich entscheiden auch die Konditionen einer solchen Vereinbarung, ob und wie die Börse auf ein solches Konstrukt reagiert. Da sich Liberty Global auch in anderen Ländern von Geschäftsaktivitäten trennen will, dürfte das Mutterhaus beim Preis zu keinen grösseren Zugeständnissen bereit sein.

Im Zuge steigender Kurse ist die Dividendenrendite bei der Nummer zwei im Schweizer Mobilfunkmarkt zuletzt auf 4,3 Prozent zurückgefallen. Damit fällt ein zentrales Argument weg, der Aktie von Sunrise jener der Marktführerin Swisscom gegenüber den Vorzug zu geben. Denn auch letztere weist eine Rendite von 4,3 Prozent auf (an dieser Stelle sei erwähnt, dass Sunrise die Dividende steuerbefreit aus Kapitaleinlagereserven bezahlt). Anders als bei der spekulationsgetriebenen Sunrise-Aktie scheint das Rückschlagspotenzial bei Swisscom allerdings ungleich geringer.