Alle lieben die Nestlé-Aktie. Diesen Eindruck erhält man unweigerlich, wenn man sich durch die verschiedenen Analystenkommentare liest: "Wir sehen einen Wendepunkt in der operativen Performance, da Nestlé in ihrem Kerngeschäft an Fahrt gewinnt und von wachstumssteigernden Akquisitionen und Portfolio-Veränderungen profitiert", schreibt etwa Morgan Stanley.

"Zweistelliges Gewinnwachstum und defensive Qualitäten sprechen für Nestlé". Das heisst es bei der Zürcher Kantonalbank (ZKB). Und die Helvetische Bank betont, dass Nestlé-Zweiflern zusehends der Wind aus den Segeln genommen werde. Alle erwähnten Finanzinstitute - und zahlreiche weitere - empfehlen zum Kauf der Nestlé-Aktie. Insgesamt haben derzeit von 30 abdeckenden Analysten 16 eine Kaufempfehlung ausstehend, wie Daten von Bloomberg zeigen.

Grund zur Euphorie ist der vergangene Woche präsentierte Zahlenkranz für das Jahr 2018 sowie die Guidance: Die Handschrift von CEO Mark Schneider - er übernahm das Amt vor zwei Jahren - ist nun deutlich erkennbar. Der Konzern fokussiert sich stärker auf gesündere und nachhaltigere Produkte, gleichzeitig verbessern sich Marge und Wachstum. Auch die positive Entwicklung des Free Cash-Flows und die Beschleunigung des Aktienrückkaufprogramms kommen bei Investoren gut an.

Doch auch wenn vieles derzeit für Nestlé spricht, ist ein Einstieg zum jetzigen Zeitpunkt nicht zwingend sinnvoll. Folgende Punkte sprechen gegen einen Kauf der Nestlé-Aktie:

1) Stolze Aktienbewertung

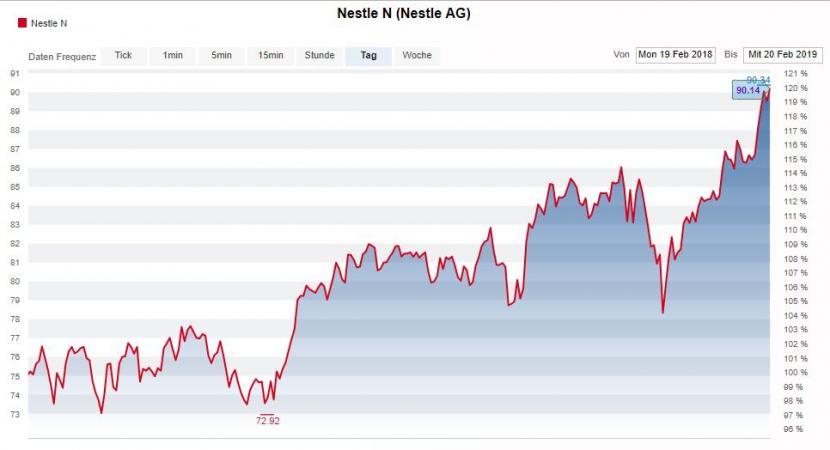

Ganze 13 Prozent hat die Nestlé-Aktie in diesem Jahr bereits zugelegt, in den letzten 52 Wochen sind es sogar plus 20 Prozent – aus dem Swiss Market Index performten nur Roche und Swiss Life noch besser. Diese Entwicklung deutet an: Vieles der positiven News bei Nestlé ist inzwischen im Aktienkurs eingepreist. Das schraubt die Erwartungen nach oben und macht den Titel anfälliger auf Korrekturen bei kleinsten Enttäuschungen.

Kursentwicklung Nestlé-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Kursentwicklung Nestlé-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Das durchschnittliche 12-Monats-Kursziel der Analysten liegt für Nestlé gemäss Bloomberg-Daten bei 93.68 Franken. Zum derzeitigen Stand bei über 90 Franken ist das noch ein Aufwärtspotenzial von 3,8 Prozent. Im Vergleich zur Performance der letzten Monate ist das ziemlich bescheiden. Berechnungen der ZKB zeigen gar, dass das derzeitige Kurs-Gewinn-Verhältnis (KGV) von rund 22,5 ganze 30 Prozent über dem historischen KGV (bei 17,6) liegt. Kurz gesagt: Die Aktie ist teuer.

2) Bescheidene Dividendenrendite

Nestlé ist bekannt für ihre beeindruckende Dividendenhistorie. Wie auf der Nestlé-Webseite nachgesehen werden kann, wurde seit 1959 nonstop eine Ausschüttung vorgenommen – seit 1996 kam es sogar in jedem Jahr zu einer Erhöhung. Damit schafft es Nestlé in den auserwählten Kreis des Schweizer Dividendenadels (siehe dazu auch cash-Artikel vom 30.1.2019).

Am 14. April 2019 wird nun die nächste Auszahlung erfolgen: 2.45 Franken pro Aktie. Das ist eine leichte Enttäuschung, denn Analysten hatten sich im Durchschnitt eine deutlichere Anhebung erhofft (AWP-Konsens: 2.48 Franken pro Aktie). Aktuell beträgt die Dividendenrendite gerade Mal noch 2,7 Prozent - was auch mit dem im vorherigen Punkt erwähnten starken Kursanstieg zu tun hat. Wer richtig viel Dividende kassieren will, fährt mit anderen SMI-Titeln deutlich besser: Zurich weist etwa eine Dividendenrendite von 5,9 Prozent auf, bei UBS sind es 5,6 Prozent, bei Swiss Re 5,1 Prozent und bei Swisscom 4,8 Prozent.

3) Preise unter Druck

Gemäss Berechnungen der ZKB lag das Preiswachstum bei Nestlé von 2001 bis 2015 noch bei durchschnittlich 2,4 Prozent pro Jahr, in den vergangenen drei Jahren sank dieses auf 0,7 Prozent pro Jahr. 2018 waren die Preise bei Nestlé für die Industrieländer gar leicht rückläufig. ZKB-Analyst Patrik Schwendimann erklärt dies damit, dass Preiserhöhungen wegen aggressiverer Detailhändler und vermehrter Konkurrenz durch lokale Marken schwieriger geworden seien. Für 2019 kämen erschwerend steigende Inputkosten hinzu, aufgrund höherer Verpackungskosten sowie Milchpreisen. Das alles drückt etwas auf die Gewinnmarge, auch im laufenden Jahr.

4) Grosse Abhängigkeit von Schwellenländern

42 Prozent des Nestlé-Umsatzes stammt aus Schwellenländern. Dort steigt der Umsatz schneller an als in den Industrieländern, ausserdem sind die Geschäfte dort auch deutlich profitabler. Es ist also ein wichtiger Wachstumsmotor für Nestlé. Doch kann die hohe Abhängigkeit von diesen Emerging Markets auch gefährlich sein, vor allem wenn sich die globalen Wachstumsaussichten eintrüben sollten und die Schwellenländer dabei unter die Räder kommen. Genau eine solche Eintrübung zeichnet sich derzeit ab, gemäss OECD etwa hat das globale Wirtschaftswachstum den Höhepunkt bereits überschritten.

5) Radikale Umstrukturierung birgt Gefahren

Die Kursfantasien bei der Nestlé-Aktie sind auch eng an das Vertrauen in die Fähigkeiten von CEO Ulf Mark Schneider geknüpft, der seit seinem Amtsantritt im Januar 2017 ordentlich durchgreift: Er stösst nicht profitable Unternehmensteile ab und kauft dort zu, wo er Wachstumsopportunitäten sieht. So wurde etwa das Süsswarengeschäft in den USA an Ferrero verkauft, umgekehrt hat sich Nestlé im vergangenen Jahr die Rechte an der Handelssparte von Starbucks gesichert.

Bislang ging die Strategie auf. Doch auf Schneider warten noch zahlreiche weitere knifflige Entscheidungen: Was macht er mit der Hautpflegesparte, was mit dem Bereich Wasser? Unbeantwortet ist auch, was mit der 23-Prozent-Beteiligung am französischen Kosmetikhersteller L’Oréal geschehen soll. Einige halten hier einen Abbau für sinnvoll, andere sehen die gute Kursentwicklung der L’Oréal-Aktie, die in den letzten 52 Wochen 28 Prozent an Wert gewinnen konnte, und fordern daher ein Halten der Aktien. Schneider wird schwierige Entscheide treffen müssen.

6) Knatsch mit aktivistischem Aktionär

Der aktivistische US-Investor Dan Loeb ist mit seinem Fonds Third Point zu 1,3 Prozent an Nestlé beteiligt (zum Porträt von Daniel Loeb). Bereits in der Vergangenheit hielt er sich mit Kritik am Nahrungsmittelkonzern nicht zurück. Er forderte etwa einen Verkauf der L'Oréal-Beteiligung, ein kreditfinanziertes Aktienrückkaufprogramm und kritisierte den "konfusen strategischen Kurs" der Firma. Er schlug gar eine Aufsplittung von Nestlé vor.

Auch künftig wird sich Loeb zu Wort melden, wenn ihm etwas nicht passt. Mit seiner relativ geringen Beteiligung kann Loeb alleine zwar wenig ausrichten, doch bringen seine medienwirksamen Angriffe immer wieder Unruhe in die Firma. Eine Angriffsfläche bietet weiterhin der Verwaltungsrat von Nestlé, worüber sich Loeb bereits vergangenen Sommer beschwerte. Wie die "Finanz und Wirtschaft" letzte Woche schrieb, wurde auch bei der jüngsten Erneuerungsrunde des Verwaltungsrates niemand mit Erfahrung bei einem anderen Lebensmittelhersteller gewählt. Das dürfte Loeb nicht auf sich sitzen lassen.