Sie setzt darauf, dass sie etablierten Banken und Kreditkartenanbietern mit kostenlosen Konten, geringeren Gebühren und Telefonmitteilungen zu besseren Finanzentscheidungen Marktanteile abjagen kann. N26 habe mehr als 110.000 Kunden auf der Warteliste in den Vereinigten Staaten, sagte Valentin Stalf, Co-Gründer und CEO der in Berlin ansässigen N26, in einem Bloomberg-Interview in Salzburg. In den USA sei das Bankgeschäft viel intransparenter als in Europa, es gebe häufig Mindestgebühren, Mindestguthaben und Ähnliches mehr, fügte er hinzu.

N26, dessen Name sich auf die Anzahl der Würfel in einem Zauberwürfel bezieht, ist eines der erfolgreichsten Start-Ups im Bereich Finanztechnologie in Europa und hat in seiner letzten Finanzierungsrunde 470 Millionen US-Dollar (422 Millionen Euro) eingesammelt. Täglich kommen nach Angaben der Bank 10.000 Kunden hinzu. Vier Jahre nach dem Start betreut das Unternehmen mehr als 3,5 Millionen Kunden und ist in 24 Ländern tätig, darunter Deutschland, Frankreich, Grossbritannien und Spanien. Der Tech-Milliardär Thiel gehörte zu den ersten Investoren, die 2015 10 Millionen Euro in die Bank steckten.

In den USA ist N26 seit ungefähr einem Monat aktiv und hat eine Kooperation mit Axos Financial Inc., einem in San Diego ansässigen Pionier der Online-Kreditvergabe, und Visa Inc., die die Debitkarten von N26 betreiben wird. Laut Stalf hat N26 die Genehmigung für Geschäftsaktivitäten in den USA bereits über die Axos-Partnerschaft und führt Kredit- und Identitätsprüfungen bei US-Bürgern durch, die Konten beantragt haben.

Online-Banken im US-Markt

Apps seien weniger fortgeschritten als in Europa, sagte Stalf. Er möchte, dass N26 zu einer globalen Verbrauchermarke wird, vergleichbar mit Netflix oder Spotify. App-basierte Banken sehen Chancen auf dem US-Markt. US-Startups mit einem ähnlichen Modell sind Chime, Empower und Varo, sowie andere Europäer, insbesondere die britische Monzo. Sie haben es mit etablierten Anbietern wie der Chase Bank von JPMorgan Chase & Co. zu tun, die stark in ihr mobiles Produkt investieren, und kostenlose Girokonten anbieten, wenn ein gewisses Mindestguthaben oder Transaktionsniveau erreicht wird.

Zudem gibt es den US-Kreditkartenboom, bei dem viele Anbieter die Verbraucher mit Flugmeilen- und Cash-Back-Prämien für ihre Ausgaben locken. Apple Inc. plant ein Krditkarten-Venture mit Goldman Sachs Group Inc. , das an die digitale Geldbörse von Apple Pay angebunden ist.

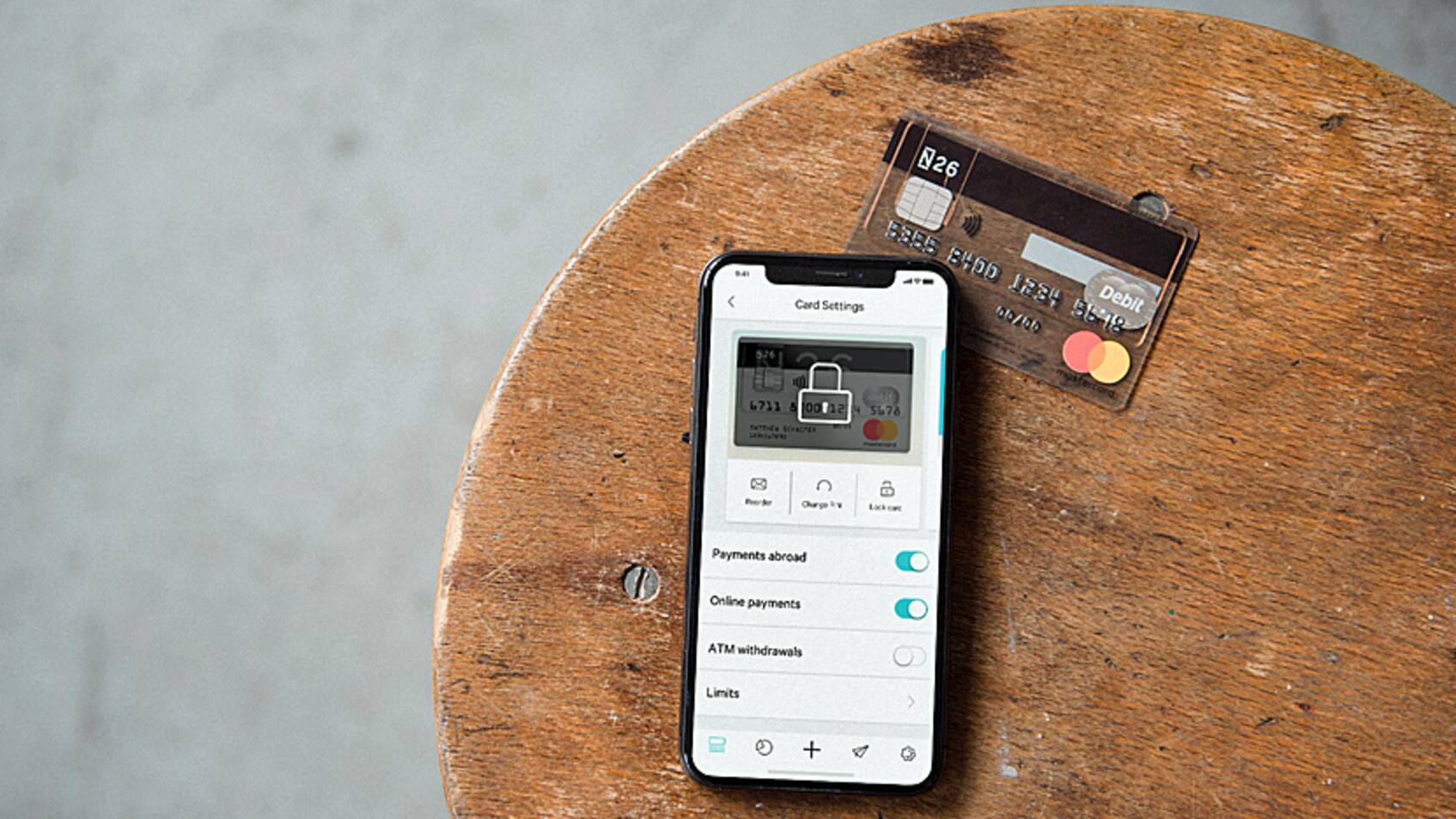

Stalf deutet an, dass die Debitkarten von N26 die Amerikaner für sich gewinnen können, deren Kreditkartenverwendung zu einer ungesunden Spirale aus hohen Salden und anfallenden Gebühren geführt hat. Jeder Kauf mit N26 wird sofort von einer Push-Benachrichtigung auf dem Handy begleitet. Ausserdem fungiert sie als Basis-App für die persönliche Finanzen, mit der Ausgaben und Ausgabengewohnheiten in Echtzeit kategorisiert werden. Kunden können auch sofort ihre Auszahlungs- und Ausgabenlimits über die App ändern oder die Online- und Auslandsnutzung der Karte deaktivieren.

N26 würde Erträge aus den kostenlosen Konten erzielen, da Visa Provisionen zahlt, wenn ein Kunde die Debitkarte mehrmals verwendet. In den letzten 12 Monaten hat N26 seine Belegschaft auf mehr als 1.300 Mitarbeiter verdreifacht, davon 70 in New York. Die Bank werde wahrscheinlich innerhalb von 12 Monaten etwa 2.000 Mitarbeiter beschäftigen, sagte Stalf.

(Bloomberg)