Ein Blick auf den Gesamtindex schliesst auf ein vorzügliches Aktienjahr 2019: Der SPI hat seit Jahresbeginn bereits 21 Prozent zugelegt - eine Rendite, die man nur selten bekommt. Doch das gute Abschneiden beruht zu einem grossen Teil auf den ganz grossen defensiven Aktien, die eine sehr starke Gewichtung am Index haben.

Ausgeblendet werden dabei die Schicksale zahlreicher Schweizer Einzeltitel: Knapp ein Viertel aller SPI-Werte hat 2019 im zweistelligen Prozentbereich an Wert eingebüsst. Bei einigen ist der Abschlag durchaus gerechtfertigt. Bei anderen könnte sich der Fall als gute Einstiegsmöglichkeit erweisen. cash nimmt fünf stark gefallene Schweizer Aktien unter die Lupe:

Kursentwicklung Swatch-Aktie in den letzten 10 Jahren, Quelle: cash.ch

Kursentwicklung Swatch-Aktie in den letzten 10 Jahren, Quelle: cash.ch

Aktuell macht Swatch gerade eine Baisse durch, von Juni 2018 bis heute hat sich der Kurs beinahe halbiert. Derzeit leidet der Uhrenhersteller unter dem Handelskrieg, den Hongkong-Unruhen und den generellen Wachstumssorgen Chinas. Die Uhrenexporte könnten die nächsten Monate weiter rückläufig sein.

Also Finger weg von Swatch? Nicht unbedingt. Viel Negatives ist bereits im Kurs eingepreist. Das Kurs-Gewinn-Verhältnis (KGV) 2020 ist mit geschätzten 15 tief und die mit einer Eigenkapitalquote bei 83 Prozent steht die Firma finanziell auf äusserst soliden Füssen. Positiv ist auch der künftig stärkere Fokus auf den Internetverkauf, wodurch wohl auch Kosten für Shops eingespart werden können.

KTM Industries (-15 Prozent seit Jahresbeginn)

Bei der KTM-Aktie ist seit einiger Zeit der Wurm drin. In den letzten 52 Wochen hat der Titel ein Drittel seines Wertes eingebüsst, allein in diesem Jahr sind es minus 15 Prozent. Und dies, obwohl der österreichische Motorradhersteller acht Jahre in Folge Rekordumsätze aufstellte und nun auch im ersten Halbjahr 2019 den Umsatz um 7 Prozent steigern konnte.

Anleger sind bei KTM zurückhaltend, da die Firma selbst in ihrer Prognose eine vorübergehende Wachstumsdelle erwartet. Ab 2021 soll es dann wieder besser laufen, mit 9 bis 11 Prozent Wachstum. Doch die provisorischen Halbjahreszahlen stimmen bereits jetzt optimistisch: In Europa läuft es wieder besser und im Wachstumsmarkt Indien konnte stark zugelegt werden. Auf dem jetzigen Niveau sind die Titel für Anleger wieder interessant.

Schaffner (-20 Prozent seit Jahresbeginn)

Schaffner stellt magnetischen Bauteile, elektromagnetischen Filter und schlüssellose Schliesssysteme her. Ein wichtiger Abnehmer ist die Autoindustrie. Und in dieser Branche herrscht derzeit Flaute, was der Firma aus Luterbach SO zu schaffen macht. Im ersten Halbjahr (per 31. März) waren Umsatz und Gewinn deutlich rückläufig.

Im Juni 2018 war die Schaffner-Aktie zwischenzeitlich 358 Franken wert, inzwischen sind es nur noch 206 – oder 43 Prozent weniger. Im zweiten Halbjahr rechnet die Firma mit einer Gewinnmarge (Stufe Ebit) von 6 Prozent (1. Halbjahr: 5,2 Prozent) und einem leicht höheren Umsatz. Es ist also höchstens mit einer marginalen Erholung zu rechnen. Die inzwischen tiefe Bewertung mit einem geschätzten KGV für das Geschäftsjahr 2019/2020 bei 10 macht mutigen Anlegern mit Durchhaltewillen jedoch ein Einstieg schmackhaft.

APG SGA (-21 Prozent seit Jahresbeginn)

Die Allgemeine Plakatgesellschaft (kurz APG) ist im Bereich der Aussenwerbungen Marktführer in der Schweiz. Seit Januar 2019 vermarktet die Firma auch die Innen- und Aussenflächen bei SBB-Zügen, bisher machte dies die SBB selbst. Ab 2020 wird APG zudem Vermarktungspartnerin des Flughafen Zürich. Doch der Wettbewerb verschärft sich, die Marge ist rückläufig.

APG stellt sich derzeit neu auf, dazu werden Bereiche wie Digital sowie Data ausgebaut und Stellen im Backoffice abgebaut. Für das laufende Jahr geht das Management von einem vorübergehend tieferen Ergebnis aus. Für die nächsten beiden Jahre ist eine Dividende von 11 Franken geplant. Das ist massiv unter der Spezialdividende des Vorjahres (20 Franken), bringt aber zum aktuellen Kurs noch immer eine attraktive Rendite von 4,1 Prozent ein. Höchstens die Dividende ist ein Einstiegsargument, der Umbau hingegen dürfte eine Weile dauern.

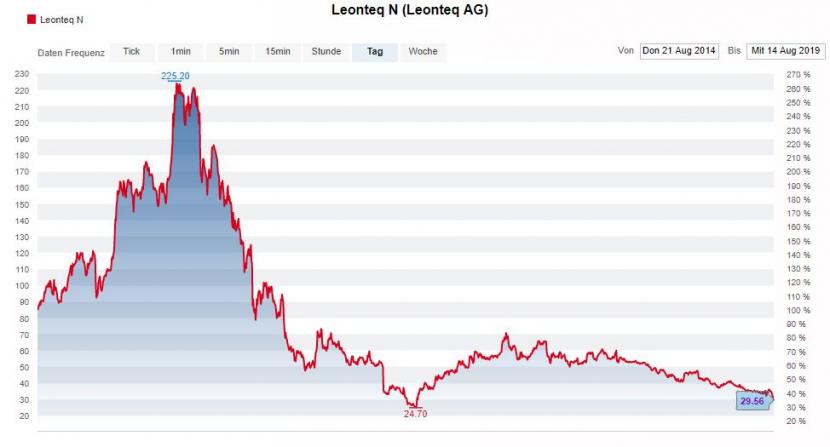

Leonteq (-27 Prozent seit Jahresbeginn)

Es war im August 2015, als die damalige Überflieger-Aktie Leonteq nach einer beeindruckenden Rally ein neues Rekordhoch bei 225 Franken markierte. Doch es folgten Jahre der Frustration für Anleger, auch in diesem Jahr geht es bereits wieder 27 Prozent abwärts. Inzwischen gibt es die Aktie für unter 30 Franken.

Kursentwicklung Leonteq-Aktie in den letzten fünf Jahren, Quelle: cash.ch

Kursentwicklung Leonteq-Aktie in den letzten fünf Jahren, Quelle: cash.ch

Derzeit läuft es dem Geschäft mit den strukturierten Produkten nicht nach Wunsch. Im ersten Halbjahr 2019 sank der Betriebsertrag um 8 Prozent. Doch die Schwäche könnte nur vorübergehender Natur sein. Die Firma führt nach eigenen Angaben Gespräche mit weiteren Emissionspartnern, zudem soll dank sogenannten "Schlüsseliniativen" die Skalierbarkeit und das Wachstum gesteigert werden.

Auffällig ist die günstige Bewertung: Die Zürcher Kantonalbank (ZKB) berechnet ein KGV 2020 von unter 8. Doch bis die Aktie wieder auf Touren kommt, könnte es eine Weile dauern - da die Bankenbranche derzeit generell leidet. Ein Zukauf zum jetzigen Zeitpunkt scheint nicht angebracht.