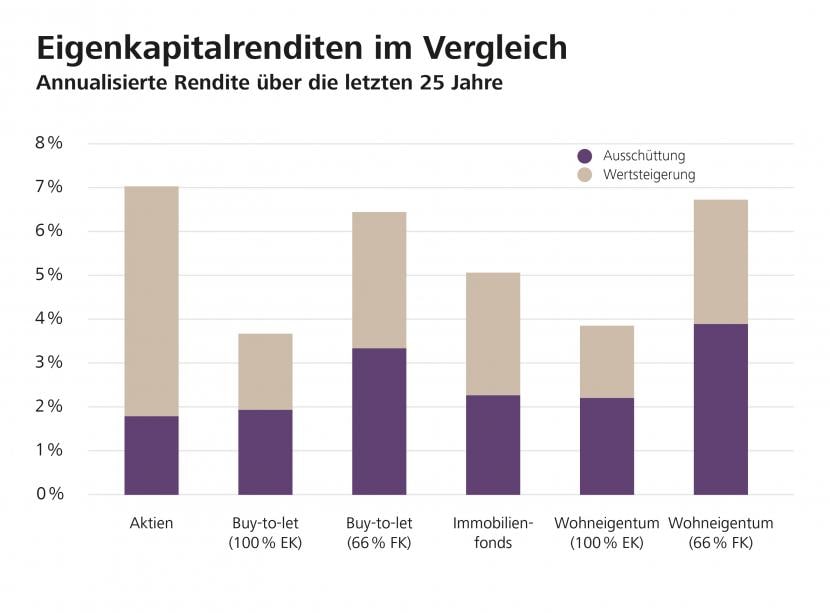

Wer hätte das gedacht: Ein zu zwei Dritteln mit Fremdkapital finanziertes, selbstgenutztes Eigenheim lieferte über die letzten 25 Jahre eine annähernd gleich hohe Rendite wie eine Investition in ein diversifiziertes Schweizer Aktienportfolio. Knapp sieben Prozent pro Jahr nämlich. Heisst: Was die Rendite anbelangt, stand im letzten Vierteljahrhundert das als sicher und solide geltende Eigenheim einer Aktieninvestition also in nichts nach. Zu diesem Schluss kommt ein Team von Raiffeisen Economic Research.

Quelle: Raiffeisen Economic Research

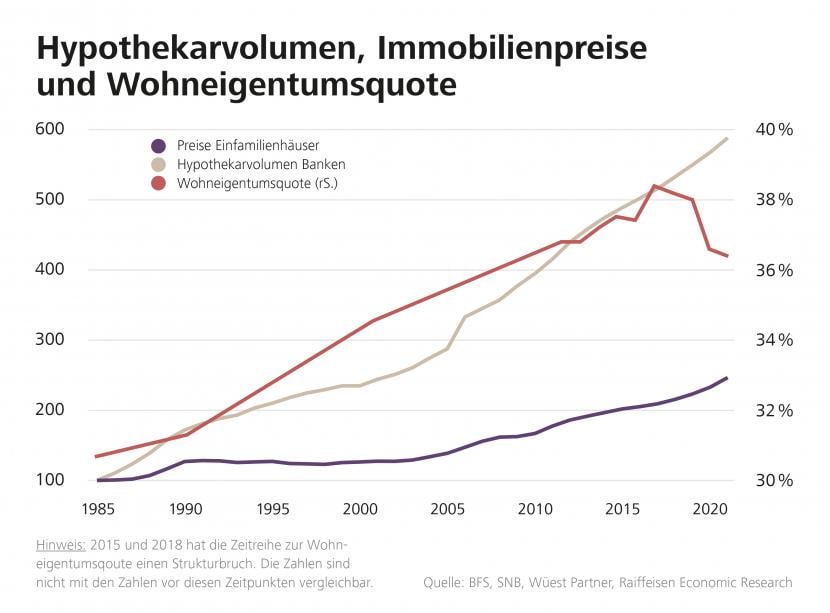

Die Gründe liegen auf der Hand. Das Niedrigzinsumfeld hat auch die Zinsen für Hypotheken nach unten gedrückt, was den Kauf einer Immobilie zunehmend attraktiver machte. Was zunächst erfreulich klingt, hat allerdings eine Kehrseite, die alle spüren, die auf der Suche nach einem neuen Eigenheim sind: Die Immobilienpreise sind in den letzten Jahren derart in die Höhe geschossen, dass Wohneigentum für breite Bevölkerungsschichten längst kaum mehr finanzierbar ist.

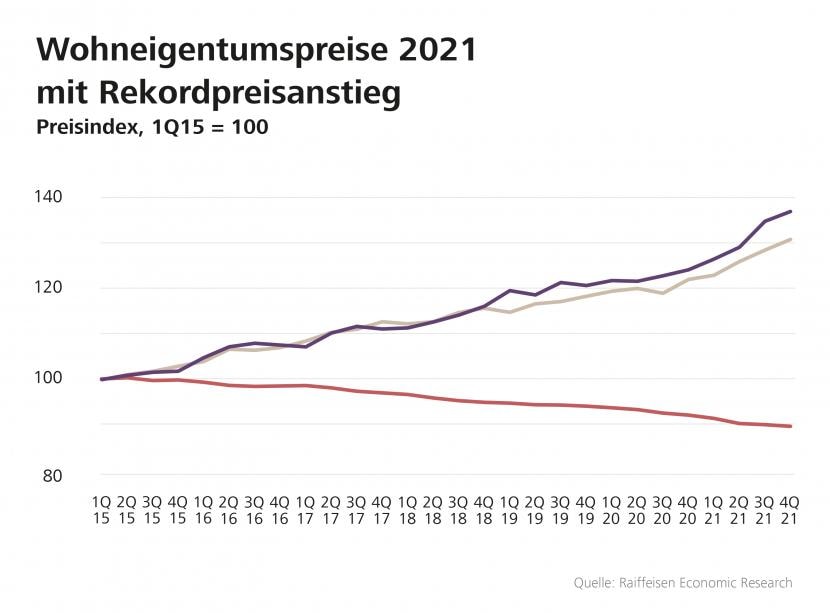

2021 sind laut Raiffeisen die Preise für Einfamilienhäuser mit 10,3 Prozent und diejenigen für Stockwerkeigentum mit 7,2 Prozent gestiegen. Das seien die grössten Jahreswachstumsraten seit der Einführung des Raiffeisen Transaktionspreisindex für selbstgenutztes Wohneigentum im Jahr 2015, schreibt Raiffeisen.

Quelle: Raiffeisen Economic Research

Dies führt dazu, dass Einkommen und Vermögen der potenziellen Käuferinnen und Käufer bei weitem nicht mehr mit dieser Preisdynamik mithalten können. Müsste daraus konsequenterweise nicht der Käuferkreis und damit die Nachfrage nach Wohneigentum zurückgehen? Schliesslich können ohne zusätzliche Kapitalspritze immer weniger Haushalte die steigenden Tragbarkeits- und Eigenkapitalhürden für eine Bankhypothek überwinden. Die Antwort ist nein. Die Preise steigen unvermindert weiter.

"Erbschaften und Erbvorbezüge sorgen dafür, dass die Nachfrage weiterhin sehr hoch bleibt", lautet die Antwort von Raiffeisen. So würden bereits heute fast 100 Milliarden Franken jährlich vererbt, Tendenz steigend. Das Problem: Einerseits kommen viele aufgrund der Preisdynamik beim Hauskauf nicht ohne Erbvorbezüge aus, auf der anderen Seite treiben genau diese Erbschaften die Preise weiter in die Höhe. Raiffeisen stellt hier eine "Erb-Preis-Spirale" am Markt fest, dessen Ende "noch längst nicht in Sicht" sei.

Quelle: Raiffeisen Economic Research

"Mit den Babyboomern erreicht nun eine sehr grosse und sehr wohlhabende Generation das Pensionsalter. Dank ihrer grossen Vermögen stehen ihnen reichlich überschüssige Mittel zur Verfügung, um ihren Sprösslingen beim Eigenheimkauf unter die Arme zu greifen", erklärt Martin Neff, Chefökonom von Raiffeisen Schweiz.

Die günstigen Finanzierungsbedingungen dürften laut Raiffeisen bis auf Weiteres fortbestehen. Am Immobilienmarkt seien die Hypothekarzinsen zwar leicht gestiegen, sie bewegten sich aber immer noch auf einem historisch tiefen Niveau. Raiffeisen spricht daher höchsten von einer "Mini-Zinswende". Die Finanzierungskonditionen für Immobilien seien damit weiterhin äusserst attraktiv und die Nachfrage werde unverändert hoch bleiben.