Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Am gestrigen Montagmorgen spielten sich im vorbörslichen Handel teils tumultartige Szenen ab. Spekulationen des Online-Portals "Inside Paradeplatz", wonach die UBS mit der Credit Suisse zusammengehen wolle, verbreiteten sich wie ein Lauffeuer und liessen die Aktien der beiden Schweizer Grossbanken schon vor Aufnahme des regulären Handels kräftig steigen. Im weiteren Tagesverlauf bauten die Papiere ihre Kursgewinne kontinuierlich aus – was angesichts der medialen Aufmerksamkeit nicht weiter überraschte.

Interessant ist, dass sich Branchenkenner erst jetzt – gut 24 Stunden später – zu Wort melden. Es ist, als hätten sie die Spekulationen innerlich erst einmal ein bisschen sacken lassen müssen.

Wo immer man auch hinhört, ist der Tenor allerdings derselbe: Die wettbewerbsrechtlichen und politischen Hürden sind schlichtweg nicht zu nehmen, so attraktiv ein Zusammenschluss der UBS mit der Credit Suisse auf dem Reissbrett auch wäre.

Für Vontobel-Analyst Andreas Venditti steht dabei vorwiegend die "Too-big-to-fail"-Problematik im Vordergrund. Seinen Berechnungen zufolge entsprächen die Verpflichtungen der beiden Schweizer Grossbanken aufkumuliert fast der dreifachen Schweizer Wirtschaftsleistung. Zudem warnt Venditti vor einer schmerzhaften Abwanderung von Kunden. Er hält eine solche Grosshochzeit deshalb für eher unwahrscheinlich.

Ähnlich äussert sich sein Berufskollege Javier Lodeiro von der Zürcher Kantonalbank. Ein Zusammenschluss zwischen der UBS und der Credit Suisse würde neben Kostensenkungen vermutlich viele Kundenberater verunsichern und sie zum Wechsel zur Konkurrenz veranlassen, so lässt er durchblicken. Die Wahrscheinlichkeit, dass sich die Spekulationen bewahrheiten, beziffert Lodeiro auf gerade mal 20 Prozent.

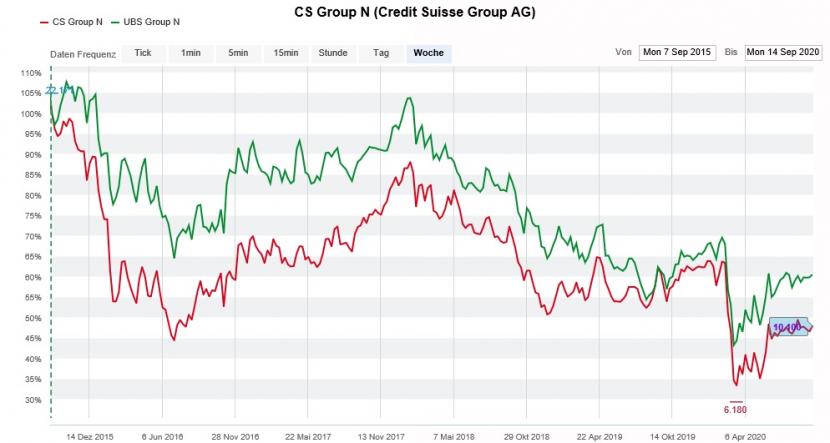

Kursentwicklung der Aktien von Credit Suisse (rot) und UBS (grün) während den letzten fünf Jahren (Quelle: www.cash.ch)

Der für Kepler Cheuvreux tätige Nicolas Payen erachtet einen Zusammenschluss der beiden Schweizer Grossbanken zumindest auf dem Papier zwar als "extremst attraktiv". Doch auch er hält solche Pläne für schwer umsetzbar. Der Analyst kann sich allerdings vorstellen, dass es in gewissen Geschäftszweigen – beispielsweise in der Vermögensverwaltung – zu einer Annäherung der beiden ewigen Rivalen kommt.

Ich selber sehe vor allem im Investment Banking einen ziemlichen Handlungsbedarf, können es die beiden Schweizer Grossbanken künftig doch nur noch gemeinsam mit der schieren Übermacht der angelsächsischen Investmentbanken aufnehmen. Und auch in der Vermögensverwaltung gibt es gewisse Anknüpfungspunkte. Das wiederum macht die jüngsten Spekulationen zu mehr als einem blossen "Sturm im Wasserglas" – selbst wenn der "grosse Wurf" wohl ausbleibt.

Wichtige Erkenntnisse erhoffe ich mir von der Bank of America Financials CEO Conference vom nächsten Dienstag. An diesem Tag stellen sich nämlich sowohl Thomas Gottstein von der Credit Suisse als auch Sergio Ermotti von der UBS den Fragen der Anwesenden.

+++

Die Aktien von Ems-Chemie sind schlichtweg nicht zu bremsen. Am gestrigen Montagabend stiessen die Papiere in der Hoffnung auf eine Belebung im Automobilzuliefergeschäft bei 848,50 Franken mal eben schnell auf den höchsten Stand in der Firmengeschichte vor.

Sehr zum Nachteil der überwiegend pessimistischen Analysten wie etwa dem für die MainFirst Bank tätigen Andreas Heine. In Erwartung eines soliden dritten Quartals erhöht er das Kursziel auf 760 (zuvor 690) Franken – obwohl er den Spezialitätenchemiehersteller überhaupt erst seit ein paar wenigen Wochen mitverfolgt. Noch hält Heine an seiner Verkaufsempfehlung fest.

Noch deutlicher musste am vergangenen Donnerstag Martin Flückiger von Kepler Cheuvreux über die Bücher. Auch er stuft die Aktien weiterhin mit "Reduce" ein, wenn neuerdings auch mit einem Kursziel von 730 (zuvor 520) Franken. Sobald die Flucht in Qualität nachlasse, sieht der Analyst einen wichtigen Kurstreiber für die Papiere wegbrechen.

Beeindruckende Kursentwicklung der Aktien von Ems-Chemie über die letzten 12 Monate (Quelle: www.cash.ch)

Der Spezialitätenchemiehersteller aus dem schönen Bündnerland hat in den letzten Jahren vieles richtig gemacht. Dennoch würde ich seine Valoren jetzt nicht unbedingt als Wachstumsaktien bezeichnen. Das einzige, was mich an eine solche erinnert, ist die übertrieben stolze Bewertung. Das wiederum dürfte auch eine Folge des geringen Streubesitzes sein, befinden sich doch fast 80 Prozent der Aktien in den festen Händen der Grossaktionäre.

Noch haben die beiden Analysten ihr Handtuch nicht geworfen. Vermutlich auch deshalb, weil sie mit ihrer Verkaufsempfehlung für Ems-Chemie in guter Gesellschaft sind. Nach der Herunterstufung der Aktien von "Halten" auf "Verkaufen" bei einem Kursziel von 650 Franken durch Eugen Perger von Research Partners teilen nicht weniger als drei weitere Berufskollegen ihre Meinung. Getreu dem Motto: Gemeinsam sind wir stark.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |