Schliessen Sie Lücken bei Ihrer Altersvorsorge und sparen Sie gleichzeitig Steuern

Auf einen Blick

- Sparen Sie für morgen - als Ergänzung zur staatlichen und beruflichen Vorsorge

- Sparen Sie Steuern - ziehen Sie Ihre Vorsorgebeiträge von Ihrem steuerbaren Einkommen ab

- Keine Konto- und Depotführungsgebühren

- Tägliche Zeichnungen und Rücknahmen der BVG-Fonds

- Vorzeitiger Bezug Ihrer Ersparnisse möglich, z.B. für Wohneigentum, berufliche Selbstständigkeit oder Auswanderung

- Der Bezug der Vorsorgegelder wird getrennt vom übrigen Einkommen zu einem reduzierten Satz besteuert

Säule 3a Maximalbetrag für 2026

Vorsorgebeträge für die Säule 3a können bis zu einem Maximalbetrag vom steuerbaren Einkommen abgezogen werden.

|

Für das Jahr 2026 gilt folgender Maximalbetrag:

|

Haben wir Ihr Interesse geweckt?

|

Säule 3a sparen oder anlegen?

Variante 1

Sparkonto

Sie zahlen Ihre Vorsorgebeiträge auf Ihr verzinstes Sparkonto bei der «J. Safra Sarasin Anlagestiftung» ein.

Das Säule 3a-Sparkonto wird derzeit mit 0.0% pro Jahr verzinst.

Variante 2

Wertschriftenanlagen

Sie eröffnen ein Depot bei der «J. Safra Sarasin Anlagestiftung» und legen in traditionelle oder nachhaltige «BVG-Fonds» an.

Im Vergleich mit dem Säule 3a-Sparkonto bieten langfristig angelegte Wertschriften höhere Renditechancen.

Wertschriftenanlagen

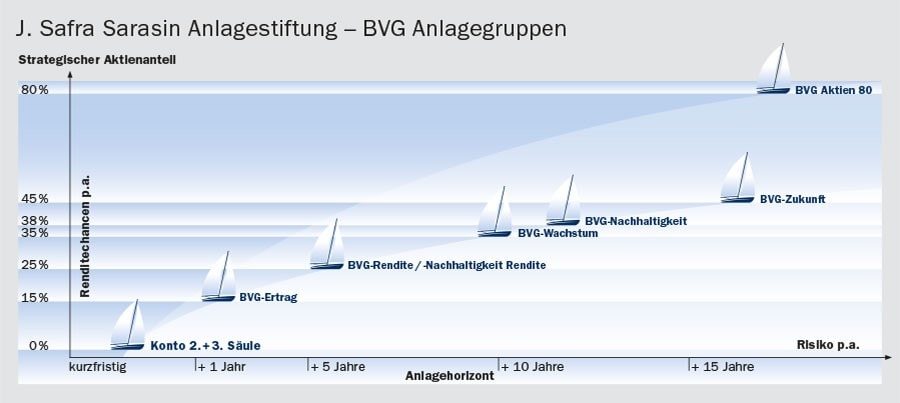

Sieben BVG-Fonds der J. Safra Sarasin Anlagestiftung stehen im Angebot. Diese zeichnen sich durch solide Wachstumsraten aus und werden für jedes Risikoprofil mit unterschiedlichen Anlagen kombiniert.

| BVG-Fonds | Valor | Aktuelle Kurse | |

|---|---|---|---|

| BVG-Ertrag | 2455689 | Factsheet | Kurs |

| BVG-Rendite | 1016859 | Factsheet | Kurs |

| BVG-Wachstum | 287401 | Factsheet | Kurs |

| BVG-Zukunft | 2455731 | Factsheet | Kurs |

| BVG Aktien 100 (vormals "80") | 44120031 | Factsheet | Kurs |

| BVG-Nachhaltigkeit Rendite | 3543791 | Factsheet | Kurs |

| BVG-Nachhaltigkeit | 1016862 | Factsheet | Kurs |

Steuern sparen

Einzahlungen in die Säule 3a sind auch darum interessant, da der Bund diese Art der privaten Vorsorge durch Steuererleichterungen fördert.

Sie können Ihre Vorsorgebeiträge vom steuerbaren Einkommen abziehen. Dabei lohnt es sich, nach Möglichkeit jährlich den Maximalbeitrag in die Säule 3a einzuzahlen. Zum Säule 3a-Steuerrechner »

Beispiel

Mann (Jahrgang 1990) verheiratet, zwei Kinder, reformiert, wohnhaft in Zürich, steuerbares Einkommen CHF 100'000, Spardauer 25 Jahre, Zins pro Jahr 0.5%:

| Jährliche Einzahlung in die Säule 3a | CHF 7'258 |

| Steuereinsparung | CHF 46'487 |

| Einsparung pro Jahr | CHF 1'603 |

| Spareinlagen | CHF 210'482 |

| Zinsen | CHF 16'548 |

| Steuer bei Auszahlung | CHF -13'384 |

| Nettokapital | CHF 213'646 |

| Nettorendite | 1.71% |

Rechnungsbeispiel vom 1. Januar 2026

Anlegen bei der J. Safra Sarasin Anlagestiftung

Wertschriftenanlagen 3. Säule

Die J. Safra Sarasin Anlagestiftung (SAST) wurde 1991 von der Bank J. Safra Sarasin AG gegründet. Die SAST unterliegt der Aufsicht durch die Oberaufsichtskommission Berufliche Vorsorge (OAK BV). Sie ist zudem Mitglied der Konferenz der Geschäftsführer von Anlagestiftungen (KGAST), deren Mitglieder sich freiwillig bestimmten Mindestanforderungen unterwerfen. Dies hat den Zweck, jegliche Risiken zu minimieren, die über die Risiken der Anlagemärkte hinausgehen. Somit werden die Interessen der Anlegenden besonders gut geschützt.

Mit einem Vorsorgedepot bei der «J. Safra Sarasin Anlagestiftung», können wir Ihnen den traditionellen oder den nachhaltigen «BVG-Lebenszyklus» anbieten. Damit leisten Sie einen aktiven Beitrag, Ihre Vorsorgegelder mit noch mehr Gewinn risikogerecht anzulegen.

Handeln Sie jetzt:

|

Weitere Informationen

|

00800 0800 55 55 (gratis) |

| bankingline@bankzweiplus.ch |

|

bank zweiplus ag |

| Auf der Karte anzeigen |